一手市场

01、新增供应

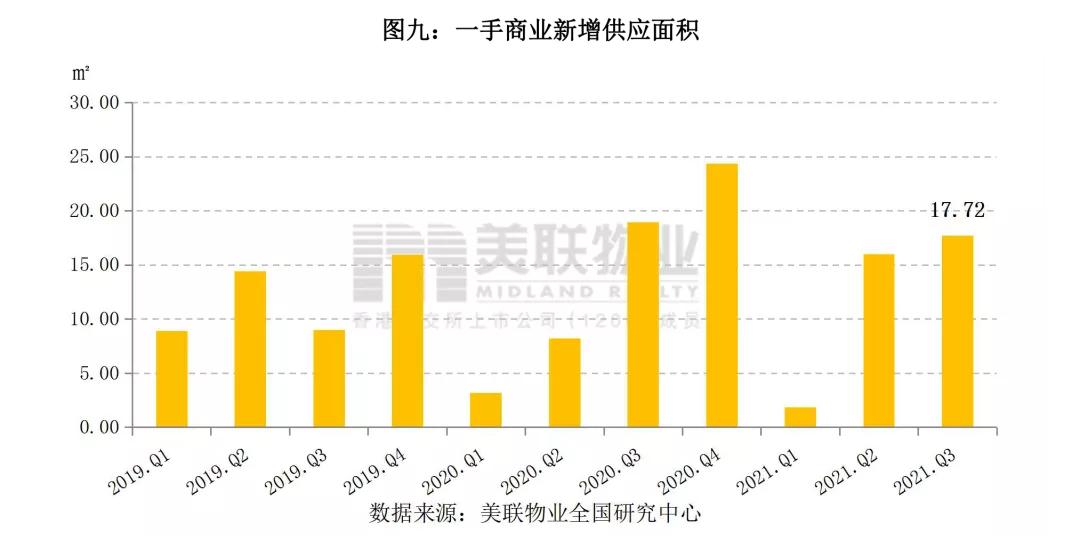

三季度,开发商推盘持续发力,供应相对充足。据统计, 三季度深圳共23个新盘取得预售许可,新增供应套数为1462套, 面积合计17.72万㎡,供应套数较二季度大幅下降18.6%,供应面积则上涨11.0%,套均面积明显上涨,达121.2㎡/套。

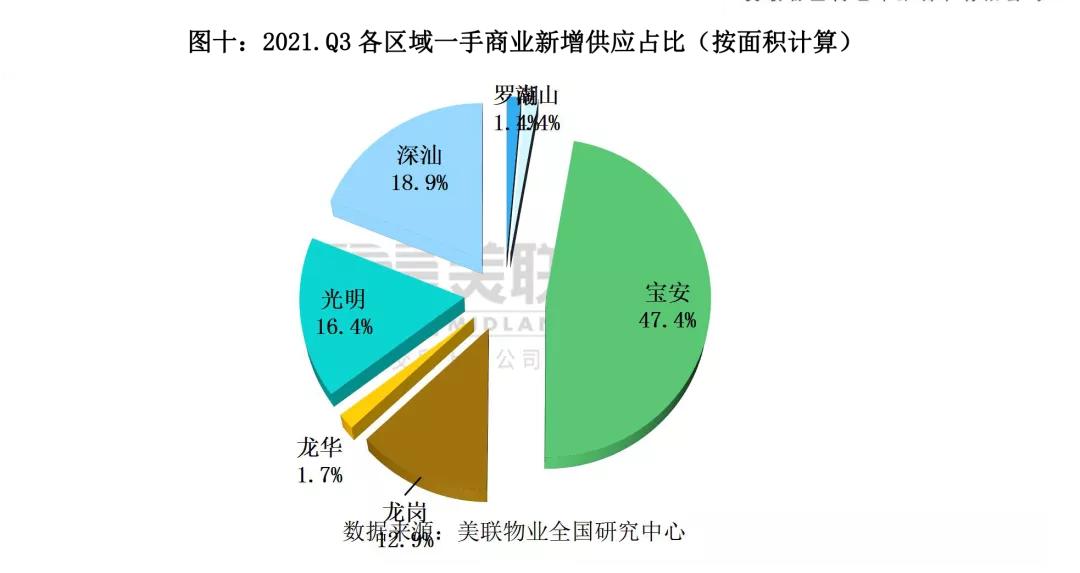

三季度, 全市一手商业新增供应较为分散,其中宝安供应占比最高,达到47.4%; 深汕、光明和龙岗也分别贡献了18.9%、16.4%和12.9%的份额。三季度,商业供应仍以住宅底商为主,也有部分由写字楼裙楼提供,整体供应构成较为合理。

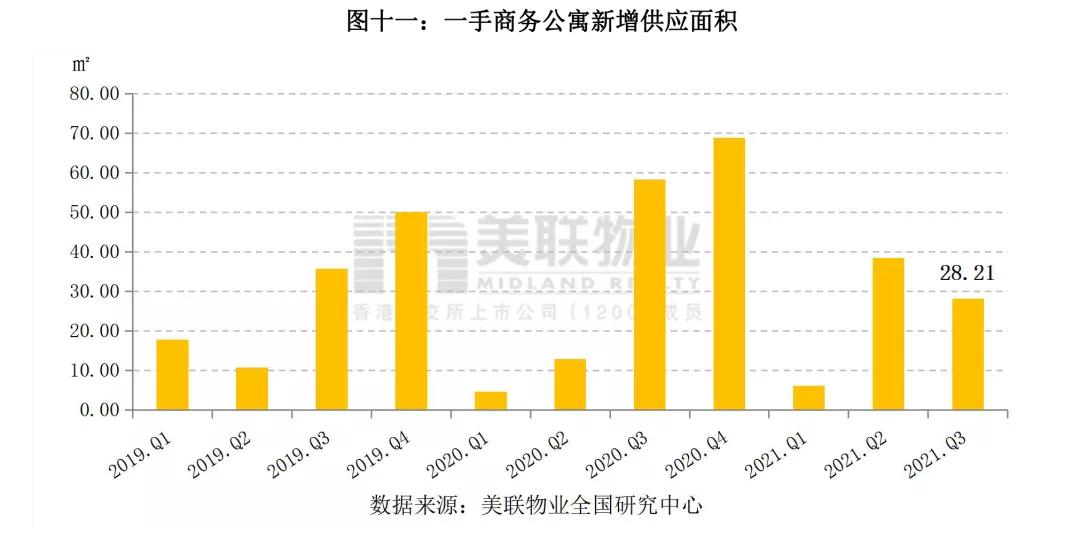

三季度,商务公寓有8个项目取得预售许可,新增供应套数为5964套,面积合计28.21万㎡。供应较往年三季度表现稍差,但由于二季度的优秀表现,截止三季度的整体供应反而稍好于往年。

三季度,全市一手商务公寓新增供应依然较为集中,仅南山、宝安、龙岗和龙华有供应,其中,龙岗供应占6成、宝安占2成、龙华和南山均在1成左右。

02、市场成交

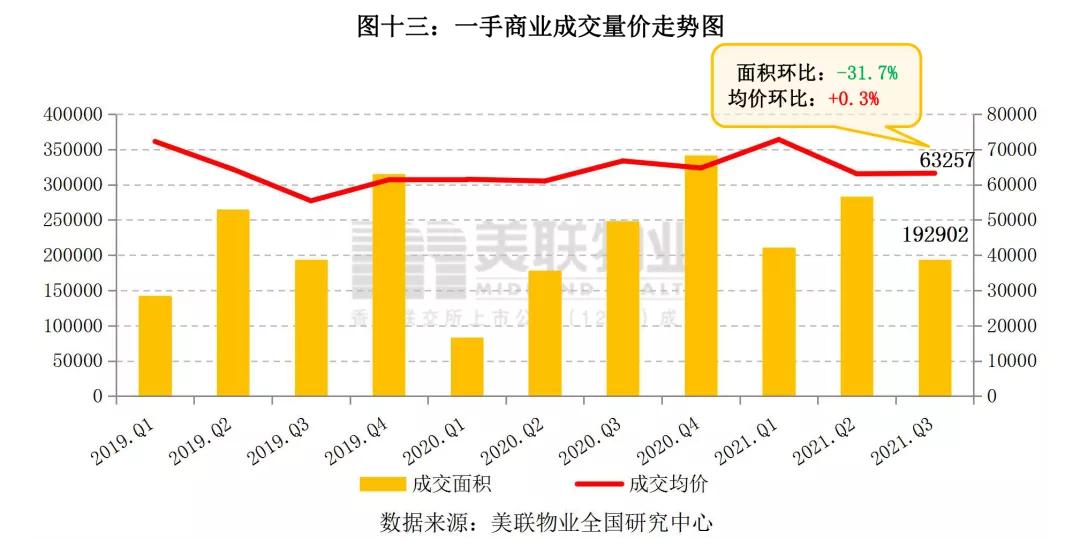

三季度, 深圳一手商业成交3197套,成交面积为19.29万㎡,环比下降31.7%; 成交均价为63257元/㎡,环比上涨0.3%。一手商业市场的成交受到了住宅市场的强烈冲击,成交出现一定下滑。

分区域来看, 全市仅3个行政区成交上涨,7个下降(含深汕),1个无成交(大鹏)。 目前,受供应端的影响,主力成交区域逐渐趋向于原关外区域,新兴商圈发展势头迅猛。

二手市场

01、市场成交

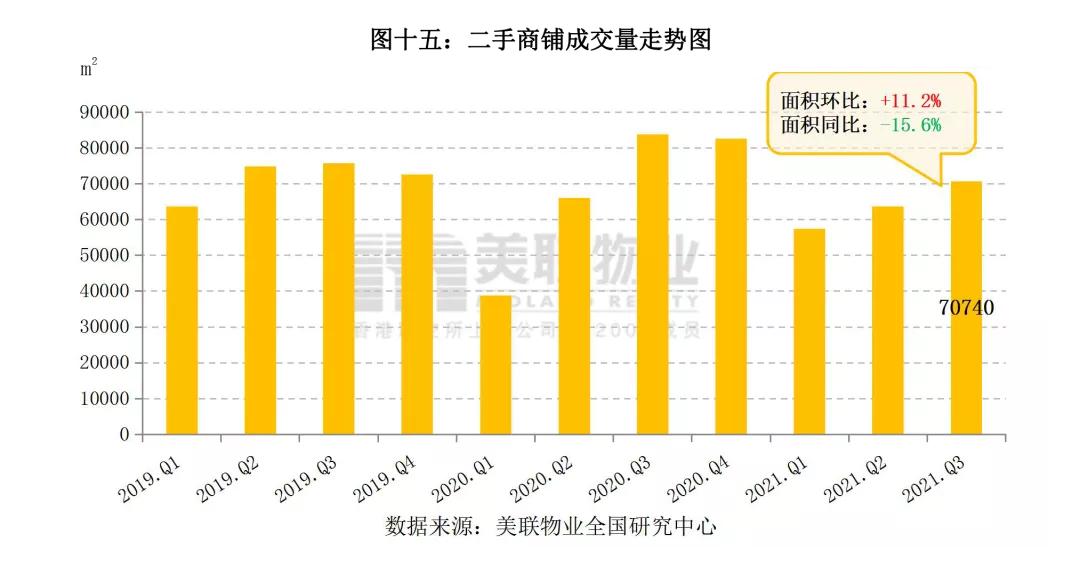

三季度, 二手商铺的成交960套,成交面积7.07万㎡,环比上涨11.2%, 同比下降15.6%。三季度的成交逐渐摆脱了年初的低谷,呈持续上涨态势,四季度有望延续这一趋势。

分区域来看,原关外的新兴商圈上涨趋势明显,而原关内表现较差,仅南山维持小幅上涨,罗湖、福田和盐田均有一定程度下降。

02、商铺蓝筹楼价指数

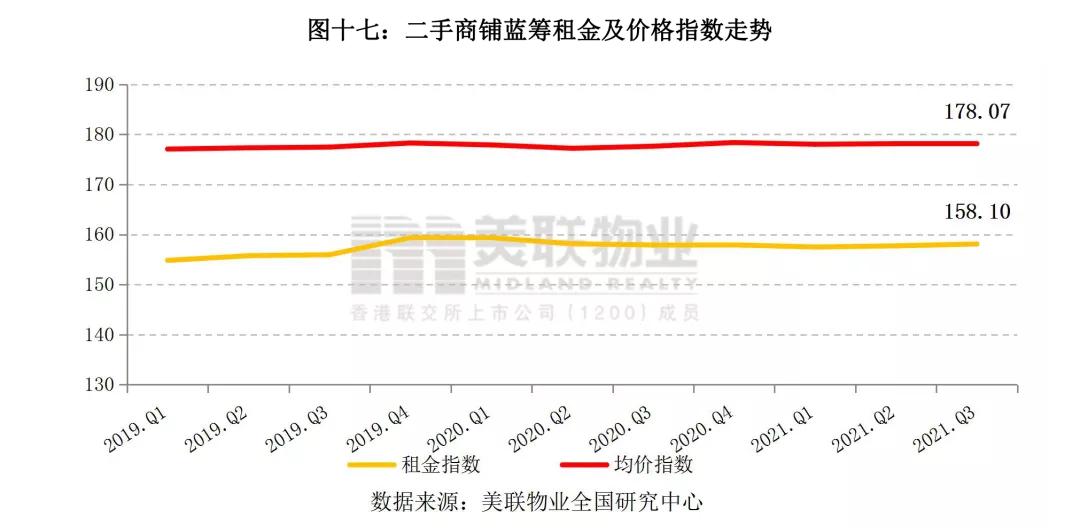

三季度, 美联物业(深圳)二手商铺蓝筹价格指数为178.07,录得样本均价为153043元/㎡,环比微降。 同期美联物业二手商铺租金指数为158.10,录得样本的平均租金为1133元/㎡,小幅上涨。

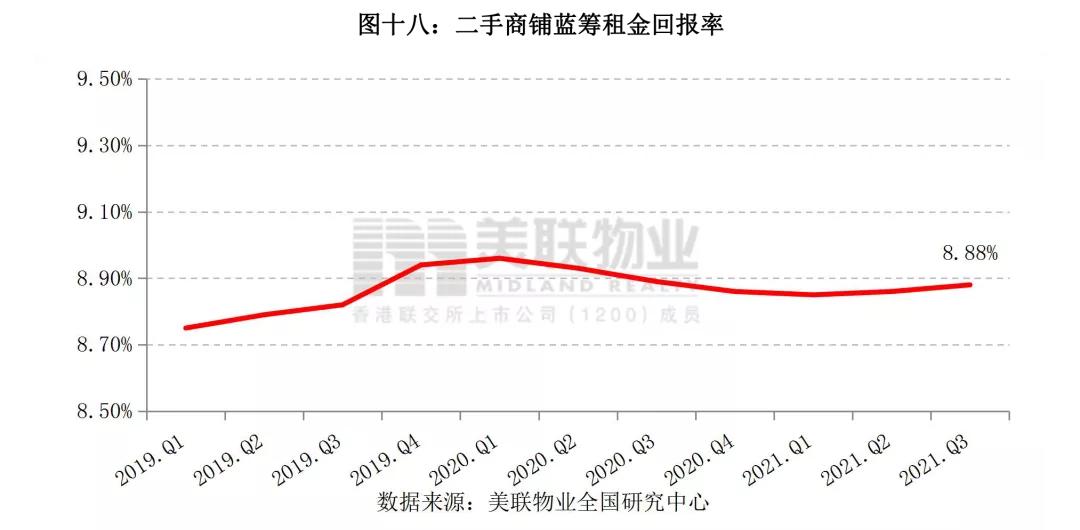

三季度, 整体回报率为8.88%,持续小幅回升。 近期,商业市场进入调整期,租售价格均有小幅波动,导致回报率不甚稳定,后期将有所改善。

03、热点商圈市况

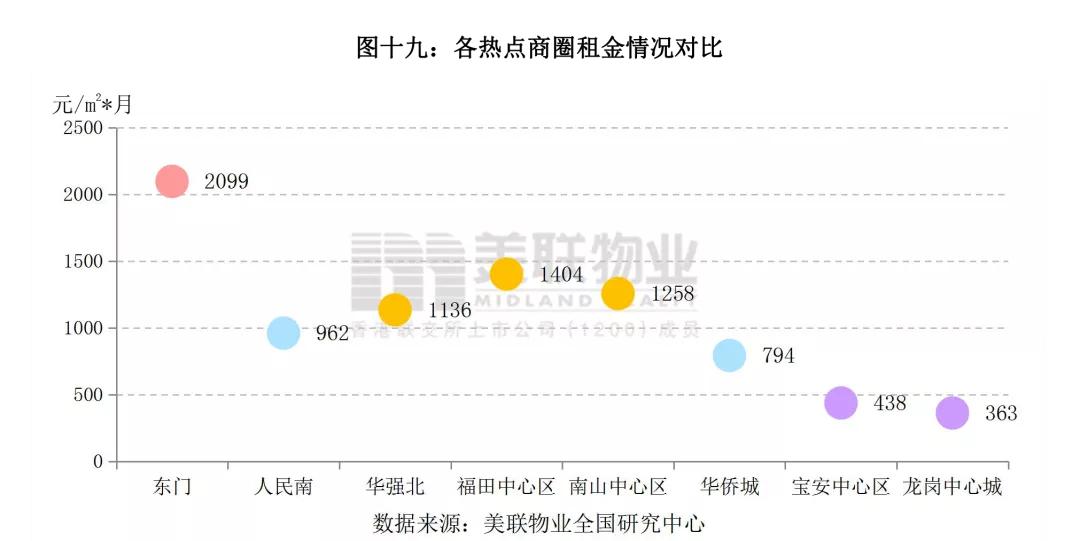

据美联物业全国研究中心对深圳各大热点商圈监测的数据显示, 三季度全市各大热点商圈租金回升至1133元/㎡.月左右, 蓝筹租金整体走势出现短期波动。目前,成熟商圈步入短暂的调整期,而新兴商圈则出现了快速的升温。因此, 我们预计成熟商圈租金企稳,新兴商圈租金将有一定上涨空间。

备注:从2014年7月起,我们将以美联物业全国研究中心数据库中抽取深圳各大热点商圈中的优质商铺(购物中心首层、商业街街铺等)作为重点研究对象,对深圳二手商铺蓝筹楼价做出调整,而现今蓝筹楼价也代表了全市优质商铺租售价的高位水准。

免责声明:本文提供的所有数据仅供参考。美联物业全国研究中心在筹备本文所有素材时,虽已作出合理谨慎处理,但若因错漏而引致任何不便或损失,美联物业全国研究中心概不负责。