一向是鼓励我们花钱的支付宝,突然开始关心起我们的养老生活了

先是在2018年8月份,蚂蚁金服和富达国际联合发布2018《中国养老前景调查报告》,专门对年轻人的养老观做了调查

报告主要说明了以下几点:

1. 半数以下的年轻人有超过半数还未准备养老储蓄

2. 没有做过长期规划,却希望可以尽早退休

3. 不做储蓄的主要原因是没钱

4. 年轻一代缺乏对未来的紧迫感,他们计划开始储蓄的平均年龄是 40岁,理想的退休年龄57岁,只有17年的时间来储备资产

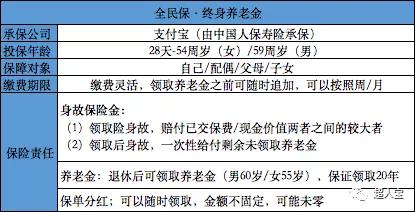

然后在2018年的10月,中国人保联合支付宝在蚂蚁保险板块上线了一款叫“全民保“的终身养老金

这款养老险从产品的设计以及宣传的文案都非常的有针对性,刚一上线就成了网红爆款,不买一份都不好意思说自己准备养老了

早点为自己的养老生活做准备是一种风险意识的觉醒,但是分析完这款产品后,超哥认为这款产品其实只适合两类人群:

刚刚踏入社会的年轻人或者月光族

缺少基础的理财知识和理财工具的人群

以上两类人群的需求都一个共同点:更看中保险的强制储蓄功能,而非理财的收益多少

超哥介绍:

支付宝”全民保“终身养老年金是一款分红型的养老年金险,由中国人保寿险承保,全名叫:人保寿险聚财保养老年金保险

产品的特点如下:

这款产品与一般分红型的年金险并无太大的区别,主要是在于投保和缴费方式上更加灵活,更适合互联网客户短平快的决策方式

灵活性主要体现在以下2个方面:

1. 投保门槛低:0元起投,退休前可以随时增加,没有追加上限和追加的费用

2. 缴费方式非常灵活:可以选择每周或者每月的固定缴费,也可以选择一次性缴费

举个例子来说明这款产品的各项保障责任:

30岁的小李投保了全民保,计划一次性投入1万块钱,获得的保障如下:

1. 养老金小李60岁退休时,每年可以领取1010元的金额作为养老金(也可以设置为每月领取),直到终身

2. 身故责任 有三种情况:假如小李在60岁前身故了,赔付已交保费和现金价值的较大者;如果小李在60岁到80岁之间身故,一次性领取剩余的养老金(保证领取20年);如果小李在80岁后身故,那么合同直接终止了,没有赔付

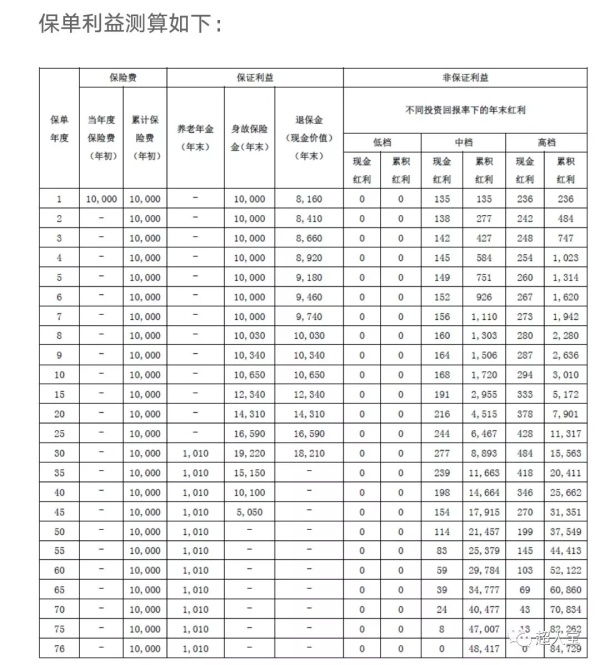

3. 保单分红:全民保的保单分红是按照月度发放的,如果一直不领取,按照低/中/高档分红演示,小李在退休时分别可以累计获得保单红利0元/8893元/15563元

超哥带你避坑

缺点一:固定领取的内部收益率低,分红水平不确定

全民保的收益领取分为固定领取部分和分红收益

分红收益是指保险公司将其分红险业务盈利的70%(注意:不是保险公司的盈利),向保单持有人进行分配的收益,分红是不确定的,最低可以为0

根据官方公布的领取金额,通过IRR来测算这款产品的内部收益率,如果小李活到80岁,固定给付的部分(养老金)年化收益率为1.9%

而分红部分,中档分红的收益率在1.5%,高档收益2.1%

也就是说,在中档分红的水平下综合收益率只有3.4%,高档分红的水平下综合收益率下只有4%,而低档收益依然是1.9%

由于分红水平是不确定的,那么可以简单的认为全民保的收益率基本是维持在2%到4%之间的一种状态

作为一款以养老为卖点的年金险,收益率这么低显然不太合适

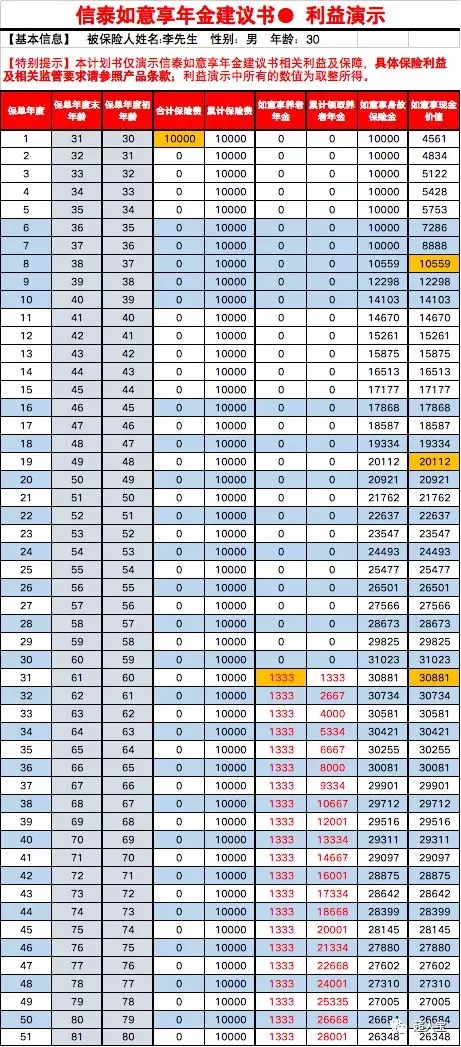

以超哥经常举例的信泰如意享为例,固定收益都可以达到年化4%左右,属于市场上比较优秀的产品之一了

缺点二:领取养老金后,保单的流动性消失

从年金险的流动性上来说,现金价值可以保单*款贷**和减保取现起到了很大的作用

而全民保在领取了养老金后,现金价值直接归零,减少了整个保单的灵活性

打个比方来说,当我们晚年的时候,这笔年金险的作用没有那么强了,也不需要后期稳定的现金流了,想要一次性退保获得全部的现价是不是更符合当时的想法?

或者当我们80岁以后,假如这份保单还有现价或者身故责任,我们是不是可以提前安排前作为我们的遗产传承给下一代?

这类领取养老金后现价归零的设计,其实更适合丁克家庭,因为他们更关心活着的时候可以一直领钱,至于身后再留给家人的钱并不是首先要考虑的

超哥带你飞

优点一:为特殊需求的人群,提供了简单的养老工具

从以上的分析中可以看出来,这款产品作为养老金的规划,亮点并不是特别突出

但是每一类产品都有它适应的客户群体,全民保作为一款养老年金险,有着支付宝和人保公司的背书,客户的接受程度比较高

从保险的角度来理解,强制储蓄和不可撤回的功能依然有它不可替代的作用

文章开头介绍的两类人群,他们对于年金险的需求其实更多的在于选择一款放心的产品为养老做准备,收益率并不是首先要考虑的

对他们来说,普及养老的意识很重要,等到他们对养老的概念有了足够的思考之后,再选择合适的产品也不迟

超哥点评

关于支付宝的这款养老年金险相信你已经对它有了清楚的认识,因为其分红险的产品特性,收益率并没有与固定收益的产品有太多的优势,甚至在流动性也略有不足。但是这款产品对于那些有着特殊需求的人群来说,也起到了一定的普及作用,强化了他们对于养老的重视度

如果你对如何选择一款优秀的年金险以及如何识别不同年金险的优缺点有疑问,可以继续关注超哥后续的文章,或者现在就联系超哥了解市场上有哪些优秀的产品可以作为选择

微信公众号:超人宝

关注超人宝,教你买保险

有态度的保险超人,带你避坑,带你飞