(报告出品方:长江证券)

短期:压制因素逐步缓解,有望受益制造业周期

下行期业绩表现有韧性,短期波动系交付节奏影响

公司过往年份的营收与利润基本能够维持高增长态势(除 12、19 年受外部冲击影响以 外),即使在行业下行期也表现出较强韧性。以上轮周期为例,21 年后行业景气度开始 下行,公司增速随之放缓。分季度来看,23Q1 公司增速达到了 21 年以来低点,在高基 数上仍实现正增长,23Q1 公司营收与归母净利润分别为 47.82 亿元、7.47 亿元,增速 分别为 0.07%、4.15%。

市场竞争之下,公司盈利能力仍维持较好表现。从盈利能力来看,公司综合毛利率和净 利率呈缓慢下降状态,主要系业务结构变化,近两年主要是低毛利率的新能源汽车销售 占比增加导致。23Q1 公司综合毛利率提升,主要系通用自动化板块占比提升,叠加部 分原材料价格下降。分业务来看,通用自动化毛利率坚挺,2021、2022 年公司通用自 动化业务毛利率为 45.0%、45.6%,均高于综合毛利率。

23Q1 营收表现主要受确认节奏影响,叠加春节假期、地产需求相对较弱等影响,电梯 业务复苏疲软,电梯相关营收同比下降 22%,导致公司营收承压(轨交和电液伺服尽管 下滑幅度更大,但业务占比相对较小)。但需求承压下,仍有结构性亮点:1)业务结构 变化&原材料价格下降驱动 23Q1 毛利率提升。2)通用板块稳定增长,细分来看, PLC&HMI 表现亮眼,23Q1 营收同比增长 39%;其次为工业机器人,营收同比增长 29%。

领先指标筑底,制造业资本开支有望进入上行阶段

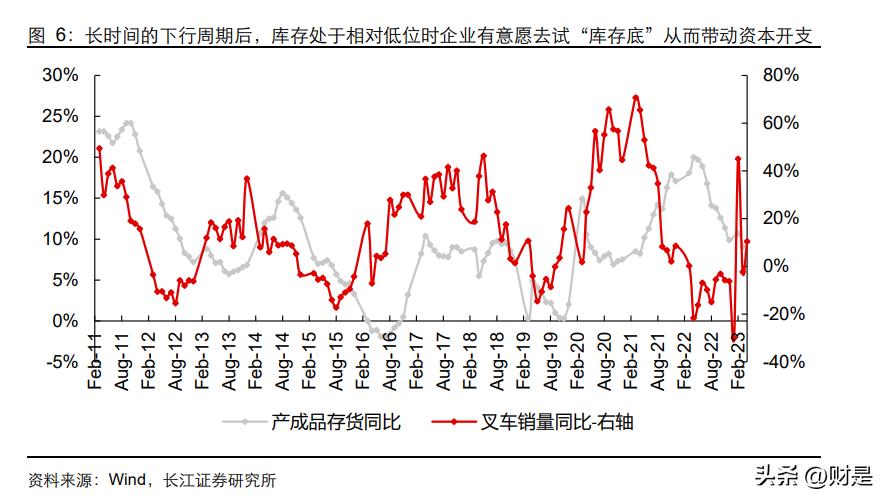

库存处于下降通道,长时间的下行周期对格局有一定改善的情况下,企业会进行一定资 本开支。以 2019 年底的那轮周期为例,我们看到,2019 年初、2019 年底以及 2020 年 中,都有社会库存的一个相对低点,出于格局出清下的补库需求叠加政策刺激,企业资 本开支意愿提升,于是不断尝试。在这个时间点,龙头企业的订单会领先行业,也会率 先感受到行业复苏。22Q2 开始产成品存货同比增速进入下降通道,23 年 3 月份降至 9.1%,处于相对低位水平,同时 4 月份叉车销量增速达到 10.5%,已呈现震荡上升态 势。

制造业资本开支真正走强走稳需要需求真正修复,资本开支第二阶段的最重要的表征则 是 PPI 上行。随着需求改善,企业资本开支进入良性循环,此时的设备行业表现为稳定 增长,中小企业也受益行业复苏。不过上轮周期中,由于一些外部因素,PPI 上行弹性 超出往年区间,也在一定程度上减少了企业的盈利,对行业整体的资本开支或也产生了 一定的影响。23 年 4 月 PPI(工业品)同比降至-3.6%,与 20 年低点(-3.7%)基本持 平,后续有望进入上升通道。

从社融数据来看,制造业资本开支周期自 2021Q2 以来增速减缓。4 月新增企业中长期 *款贷** 6669 亿元,同比增长 151.5%;从移动 12 月平均来看,新增企业中长期*款贷**增速 延续 22 年 12 月以来增幅扩大趋势,4 月增幅已大幅增长至 71%。在宽信用的前提下, 制造业资本开支拐点或已出现。

强者恒强,龙头充分受益制造业周期上行

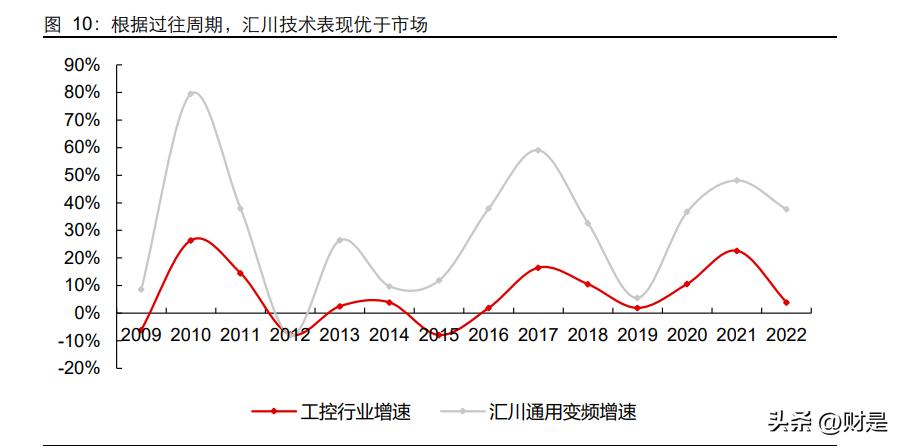

从收入增速、市占率、人效等多个维度来看,公司表现均优于行业。 首先,强平台的突破支撑汇川获得超越行业的增速。2012 年的周期中,汇川与行业同 步触底,因为当时仅有变频是主力产品,市占率不足 5%,难以对抗周期;2015、2019 年的周期中,汇川随着行业同步下行,但是增速高于行业,主要系伺服产品开始起量, 强平台对自动化业务形成带动,至今的周期中,变频、伺服、PLC 等产品均形成较高的 客户粘性,未来平台能力更强。

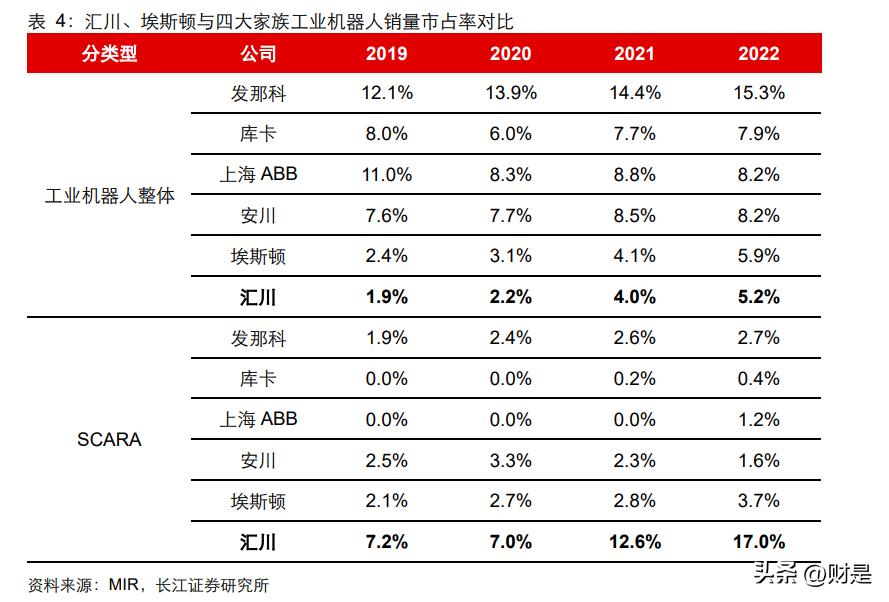

其次,公司市场份额领先,决定了公司行业龙头地位。由于工控行业下游分散,因此市 占率的提升相对困难,但公司各产品线市占率却突破市占率瓶颈实现稳步提升。公司低 压/高压变频器、伺服、小型 PLC 的国内市占率在 2022 年均超过 10%,其中交流伺服 市占率超过 20%。22 年公司低压变频器、交流伺服、小型 PLC 在国内市占份额分别为 16.0%、22.4%、11.9%,同比分别提升 3.2pct、6.3pct、5.0pct,分列第 3、第 1、第 2, 产品市占份额领跑中国市场。

最后,规模效应下,公司具备行业领先的效率优势。随着组织变革及规模优势逐步显现, 2020 年后公司人均创收大幅增长,2022 年人均创收与人均创利分别为 113.6 万元/人、 21.3 万元/人,均处于国内领先位置。

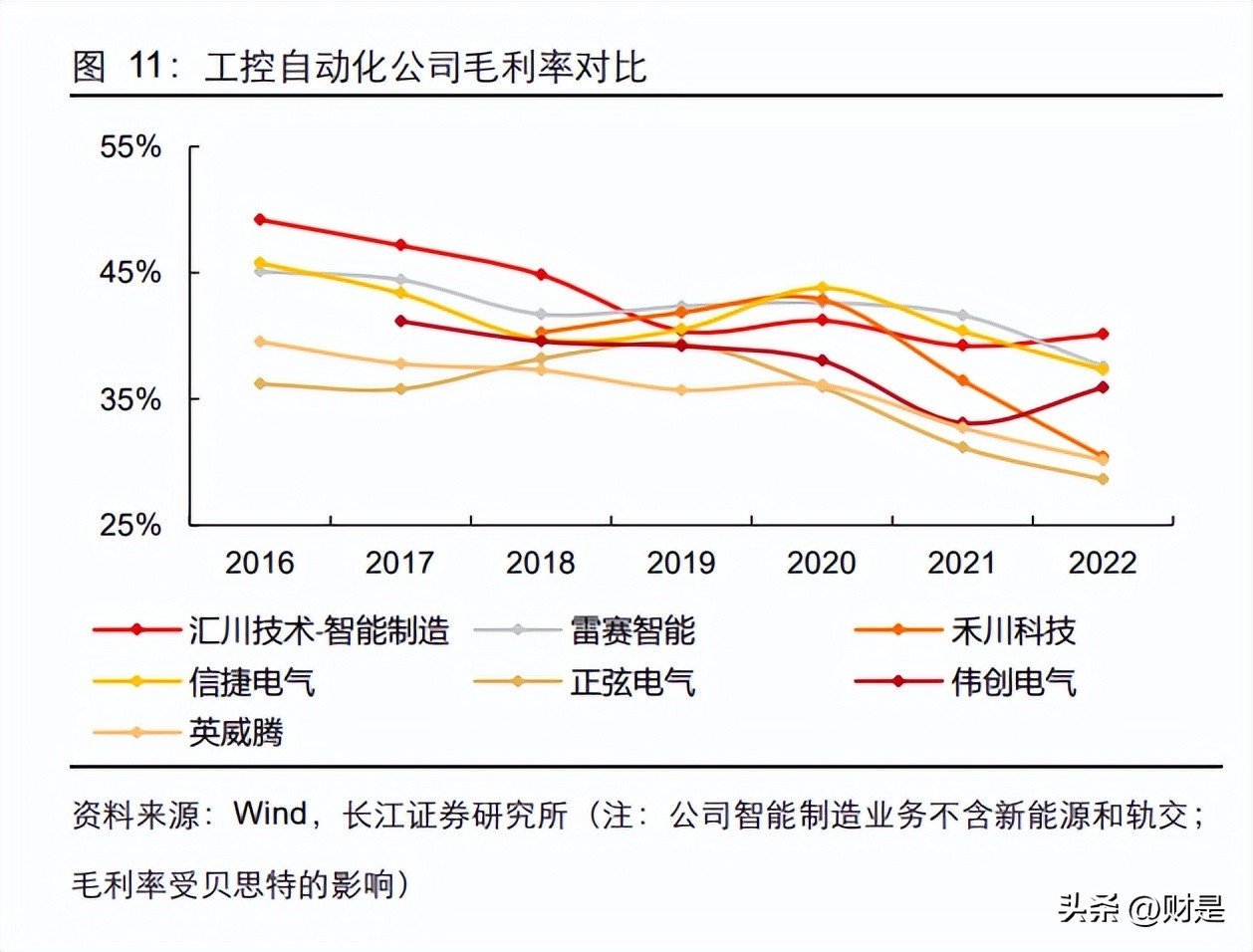

从毛利率、净利率的对比来看,公司盈利能力居于行业中上游水平,且在本轮下行期中 降幅相对较少,2020-2022 年,7 家主要公司的毛利率平均下降 5.8pct,其中汇川为智 能制造业务(通用自动化&电梯&工业机器人)毛利率,仅下降 1.1pct,22 年为 40.1%; 此外,2020-2022 年,7 家主要公司的净利率平均下降 3.9pct(汇川-0.2pct)。

中期:培育业务进入收获期,稳步贡献利润

工业机器人:布局多年跃居国产第二,盈利能力高企

根据中国机器人产业发展报告(2022 年),2021 年我国工业机器人市场规模约 75 亿美 元(约 484 亿元人民币),占全球市场规模的 43%。2017-2021 年国内销售额 CAGR 约 为 13%。报告预测到 2024 年,全球、中国工业机器人市场规模可达 230、115 亿美元。

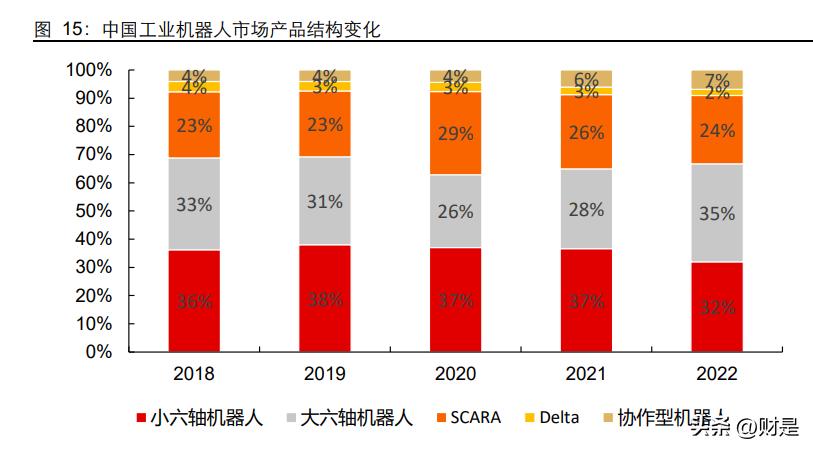

分结构来看,根据 MIR,2022 年大六轴、小六轴、SCARA、协作、Delta 机器人销量 占比分别为 35%、32%、24%、7%、2%。在机器人细分品类中,轻型机器人增速较快, 小型化趋势明显。近几年对于机器人的需求特征为轻负载、高精度,轻型化需求较为明 显。2018-2022 年,协作机器人的复合增速达 32.0%,为增长最快细分品种,其次为大 六轴和 SCARA 机器人,2018-2022 年 CAGR 分别为 18.1%和 17.4%。

从下游来看,近年来工业机器人下*行游**业中新能源相关行业发展旺盛,20-22 年锂电池 行业复合增速达 77%;光伏行业复合增长 29%;同时新兴工业市场需求大幅增长,汽 车电子、半导体、仓储物流、医疗用品行业复合增速分别达 55%、53%、51%、50%。 随着新能源行业趋势向好,锂电、光伏需求仍将保持高速增长,以及一般工业应用领域 不断深入、非工业领域应用的拓展,工业机器人各下*行游**业会持续发展。

22 年公司的工业机器人业务(含上海莱恩)实现销售收入 5.61 亿元,同比增长 54.96%。 且毛利率持续走高,主要系公司工业机器人的核心部件除了减速机外,电控系统、伺服 系统、丝杠、本体均已实现自制,具有较好的成本控制和定制化能力。2022 年,公司工 业机器人业务毛利率达 49.2%,较 2020 年提升 16pct。

公司市场份额稳定增长,22 年公司工业机器人国内市占份额为 5.2%,同比增长 1.1pct, 排名第七,在国产中排名第二;其中 SCARA 机器人在中国市场的份额为 17.0%,同比 增长 4.4pct,排名第二,仅次于爱普生(25%),且为内资品牌第一。

在新产品方面,22 年公司根据行业及客户需求变化,全面升级了 SCARA 机器人、桌 面型小六关节机器人;布局并推出了 R220 系列 220 公斤负载大六关节机器人,助力 锂电、汽车电子等行业自动化升级。此外,公司对基础工艺平台进行强化,提升了工艺 类产品、解决方案的竞争力。 公司在工业机器人方面的优势可归结为渠道和成本两方面。在渠道方面:1)公司聚焦 3C、新能源等相关行业,提升与行业大客户、大终端的战略合作深度,收获了大项目、 扩大了市场份额。2)强化与通用自动化行业线合作,初步孵化了若干个新行业、区域, 培育更多支柱型行业。3)通过区域线运作模式,培育了一批工业机器人应用合作渠道。 同时,通过渠道培训,提升平台型渠道的数量和份额。在成本方面,得益于核心部件自 制和公司高效的内部运营:1)启动南京汇川江宁基地建设项目,持续扩产提升规模效应。2)升级铸件等核心物料的供应平台,持续提升经营效率和管理质量。3)优化预测 管理和生产模式管理,提高生产效率,实现交付目标和降本目标。

新能源车:收入快速起量,逐渐进入盈利兑现期

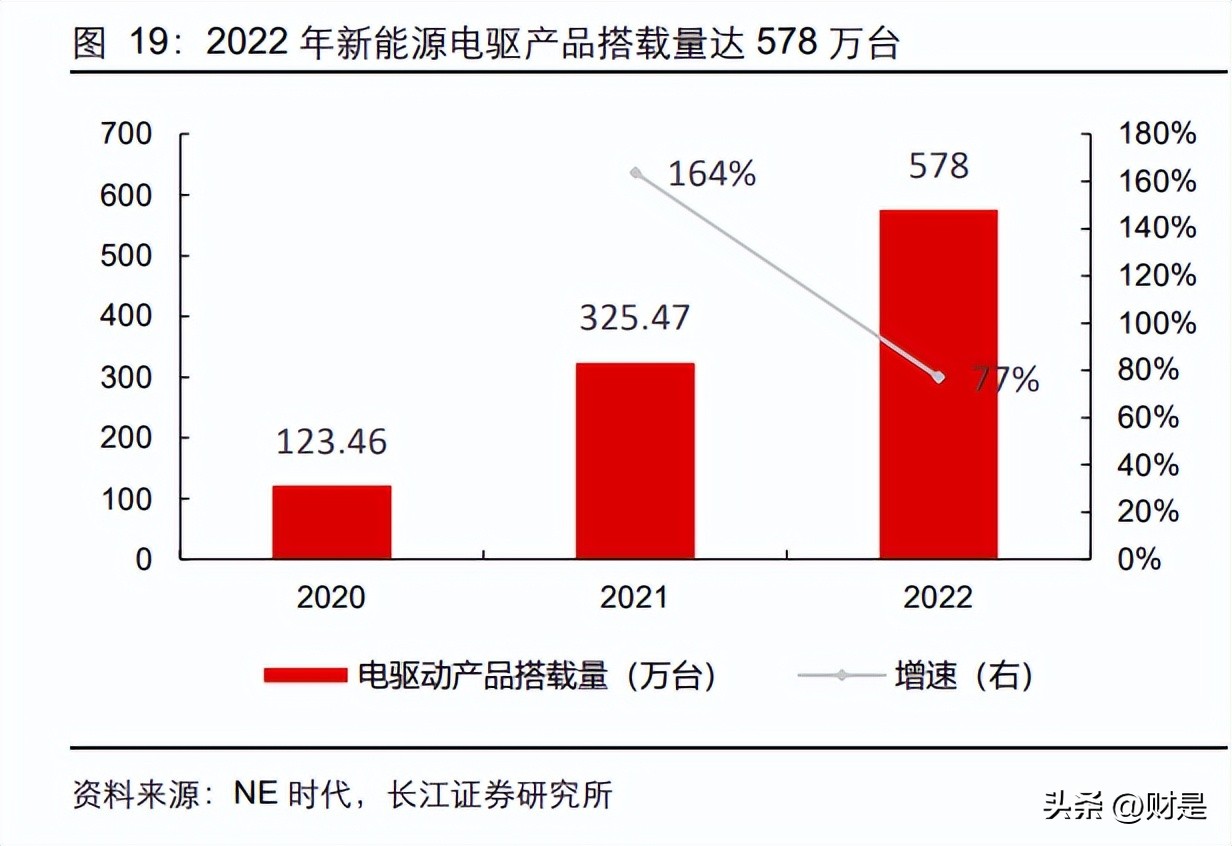

公司新能源车领域的产品包括电驱系统(电机、电机控制器、电驱总成)和电源系统 (DC/DC、OBC、电源总成),主要用于新能源乘用车、新能源商用车(包括新能源客 车与新能源物流车)。电驱系统是新能源汽车行使中的主要执行结构,其驱动特性决定 了汽车行驶的主要性能指标,是新能源汽车的核心部件。DC/DC 变换器是将动力电池 输出的高压直流电转化为 12V、24V、48V 等低压直流电,为车灯、空调、音响等车载 低压用电设备和各类控制器提供电能;OBC 车载充电机是安装在新能源汽车上的充电 机,将交流电转化为动力电池可以使用的直流电压,对新能源汽车的动力电池进行充电。 受益于新能源乘用车销量增长,电驱动产品搭载量持续攀升。根据 NE 时代数据,22 年 中国新能源乘用车电驱动产品的搭载量为 578 万台,同比增长 77%,并预计纯电驱动 市场未来规模将持续增长,22-28 年 CAGR 约为 14.8%。

凭借平台的优势,公司新能源乘用车定点产品丰富,22 年定点项目超过 40 个,BEV、 REV、PHEV 等车型都实现主流平台产品定点,定点对应 OI 增长迅速;定点持续聚焦 TOP 客户,新势力、传统车企及海外车企均收获重点车型定点。 公司在新能源商用车板块也持续推进:1)面向微面、轻卡等车型的平台产品,实现 SOP 放量,销售额增长超过 100%。2)在重卡行业推出行业解决方案,突破多家头部客户, 实现批量交付,发货量与定点数量均取得快速增长。3)推出新一代 LS32 系列动力总成 产品,通过电机与电控一体化的深度集成,重量、体积、性能、效率均大大提升,全面 覆盖微面 TOP 客户。

据 NE 时代统计,2022 年公司新能源乘用车电机控制器产品在中国市场的份额约为 7%, 排名第三(排名前两名为比亚迪和特斯拉),在第三方供应商中排名第一;公司新能源乘 用车电驱总成在中国市场的份额约为 3%,位列前十;公司新能源乘用车电机产品在中 国市场的份额约为 3%,跻身 TOP10。

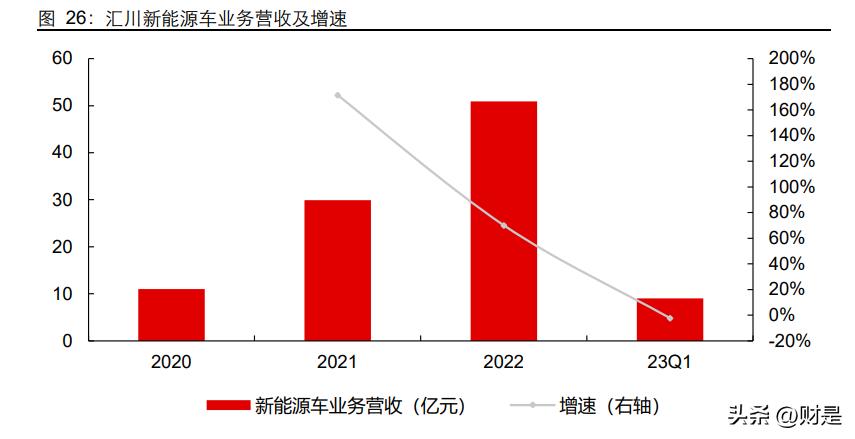

22 年公司整体新能源汽车业务实现销售收入 50.88 亿元,同比增长 70.02%。伴着全 球新能源乘用车渗透率的进一步提升,公司新能源乘用车业务将迎来高速发展。未来, 新能源乘用车业务有望成为公司业务增长的重要支撑。

国际化:中国制造出海新机遇,海外更有广阔空间

全球市场(除中国外)来看,主要工控产品市场规模均在百亿美元以上,且基本保持增 长态势,其中 SCADA 超 300 亿美元,伺服、变频器、PLC、DCS、HMI 和 SCADA 合 计市场规模超 1000 亿美元,说明海外市场空间广阔。

对标海外龙头来看,公司的业务规模仍相对较小。2022 年自动化龙头西门子、ABB、艾 默生自动化相关业务收入超过百亿美元,其中西门子达 400 亿美元;施耐德、发那科、 欧姆龙、安川等营收在 30-100 亿美元量级,而汇川不考虑贝思特及新能源类业务的情 况下营收约 18 亿美元,因此,公司未来在全球市场仍有较大发展空间。

跨步国际化战略引领,2022 年为公司国际化元年。22 年公司确定了销服、研发、制造 全面国际化本土化的思路,继续实行区域销售依托本土团队的策略,同时加大力度实施 行业线出海。设立欧洲研发中心、匈牙利工厂,保障国际化研发需求和交付。

长期:强管理是发展的坚实基础,新业务布局展望未来大空间

展望未来,公司组织变革的优势逐步显现

优秀的基因是成功的基础,而敢于“变”、勇于“变”才是公司不断迈过鸿沟的制胜法宝。 公司 2013 年至今一直在从事精益生产的构建,目前较 2013 年有了较大完善。 通过过硬的技术进行产品定义打开市场,通过营销拓宽市场,通过正确的战略方向实现 跨域,这是汇川发展壮大的最核心的因素。

技术:汇川的创始团队过去在华为、艾默生工作过,自身有技术积累,可以定义产 品、做出产品、把产品卖出去,所以技术是选择方向的第一个动力。

营销:在推广变频器产品的过程中发现同一个客户还有其他产品的需求,比如 PLC 和伺服,于是开始积累 PLC 和伺服的技术,做出产品,卖给更多的客户,这样谋 求发展。通过技术做产品,通过产品找客户,通过营销找到更多的客户。

战略:汇川上市后,公司开始考虑如何让公司变强变大,公司意识到仅仅靠技术力 和营销力是很难做到的,于是开始尝试通过趋势分析牵引战略布局。2013 年选择 机器人,2015 年选择电动汽车。不光是选择正确的方向,而且也是在正确的时间 切入到这些领域。而这,也是管理团队管理能力的体现。

目前汇川的组织变革还在继续,致力于打造敏捷的流程化组织。公司的变革涉及公司治 理、战略、营销、研发、供应链、人力等各个环节,2019 年 10 月已经开启了营销、 战略和公司治理的变革,其他项目也将陆续展开。

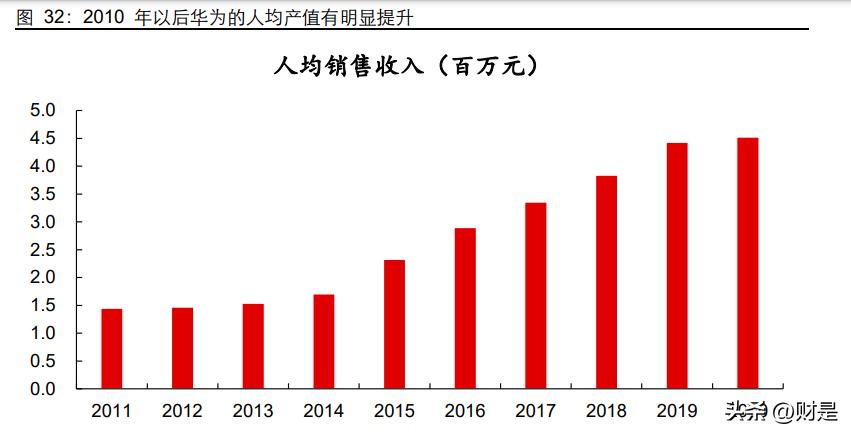

长期来看,汇川的组织效率有望显著提升。汇川的组织变革经验汲取自华为,而华为组 织变革后人均产值有明显提升。根据华为年报计算,2011 年华为的人均销售收入为 145 万左右,2020 年已经达到 452 万,人均销售收入有明显提升。随着汇川后续的变革项 目逐步落地,效率也有望充分提升。

在目前汇川所做的 9 大变革中,每一个都是由创始级元老或公司核心管理团队带队,自 上而下思想统一。敢于求变,而不是固步自封,汇川的管理团队一直在随着社会的发展 而不断改进,也是未来持续发展的重要保障。 2022 年,公司继续深化管理变革,围绕“客户更满意、运营更高效”的目标,引入 4A 架构(BA:业务架构,IA 信息架构,AA:应用架构,TA:技术架构)的思维方*论法**, 把变革从业务和 T 思维转向数据思维。2022 年,公司将战略管理、治理等项目成果落 实到实际经营中,同时继续推进市场 LTC、研发 IPD、供应链 ISC、人力资源 IHR、财 务 IFS 等流程变革项目。研发 IPD 和市场 LTC 是公司流程变革中重要的两个主流程, IPD 项目持续推进重量级团队运作机制,不断完善产品需求、路标规划、Charter 等管 理流程,完成 PD 体系 80%的核心流程,促进各业务单元的高效运作;基于 4A 架构模 型,梳理和构建了 IPD 体系架构蓝图,为下一步 IPD 数字化奠定了指导方向。@LTC 项 目完成主流程的建设,以及管理线索/机会点/合同执行/解决方案等模块的流程设计,并进 行了试点工作:基于 4A 架构模型,完成业务主数据的梳理工作,并推动公司数字化平 台在 LTC 的应用开发。

未来方向一:数字化与能源管理战略归一

制造业的终端需求逐渐从大规模、小批次、流水线向小批量、多批次、定制化转变,柔 性制造需求提升,也促进企业经营逻辑发生变化。在多样化需求趋势下,更加要求企业 掌握 know-how,并切合实际的行业运用,加深行业理解,具备行业化、专业化能力。 从追求规模效应、单位降本,转变到以客户需求为核心,重构业务流程和经营模式,精 益制造要求凸显。 数字化的核心和内涵是精益管理。粗放式经营已不适合当前制造业发展需求,中国制造 此前长期处于微笑曲线中间低附加值部分,侧重单位降本、规模效应。如今走向精益制 造,要打通销售(解决客户需求、提供完整解决方案)、供应链(核心技术 know-how& 零部件),向微笑曲线两端发展。

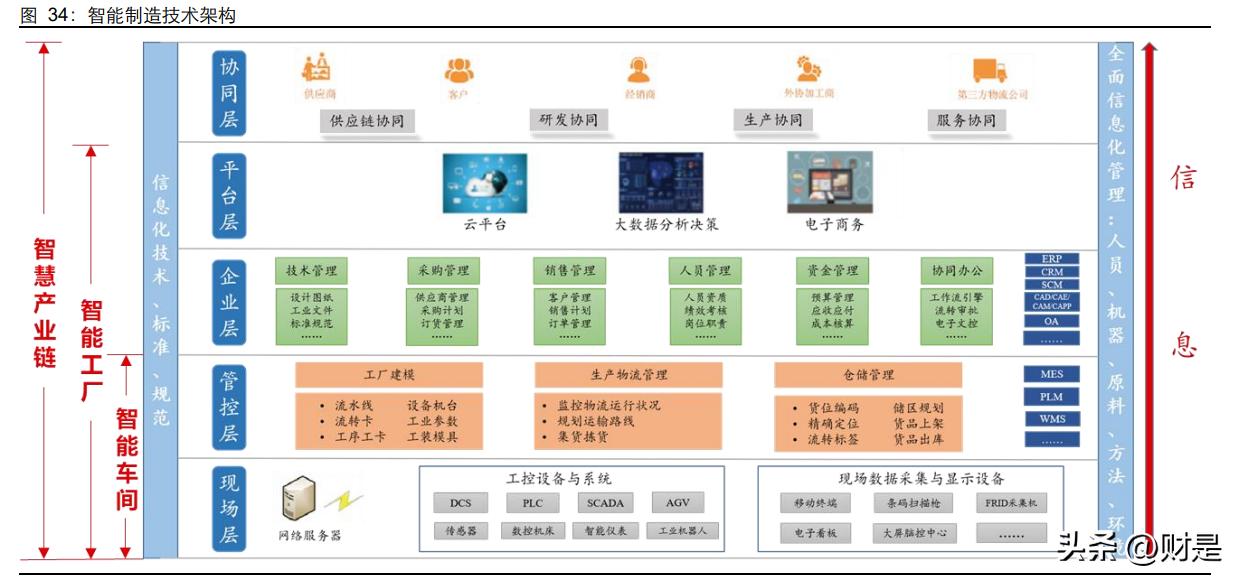

技术层面看,从智能车间、工厂到智慧供应链,智能化将贯穿产品全生命周期和企业全 流程管理及上下游供应链。在智能制造技术架构下,我们认为智能制造在制造业层面包 含两个核心要素:智能制造设备和工业软件。

2022 年,公司数字化业务聚焦工业领域的数字工厂、设备智能、数字能源和生产管理 等细分应用场景,抓好数字化平台建设与样板点落地,为工业客户提供“易用、易部署、 用得起”的数字化解决方案。 在市场拓展方面:1)推出棉纺数字化车间、漆包线数字化生产管理、数字化港口远控系 统等解决方案,并落地了多个样板点建设。2)推出数字公辅产品,凭借优秀的节能效果与高可靠性收获批量客户,订单实现快速增长。3)推出设备服务产品,覆盖汇川设备制 造商客户,在注塑、包装、波压传动等多个行业建立样板点。4)公司岳阳汇川工业电机 生产基地能源管控系统完成规划并启动建设,将逐步实现工厂变配电、无线测温、环境 监测、光伏、储能、充电桩、废气处理等设备的集中监视。

在产品与技术方面:1)积累了数字化业务所需要的核心技术,包括工业互联网技术、人 工智能、可视化与低代码编程、大数据分析、边缘计算等。2)构建了基于模型驱动的 InoCube 数字化平台,采用云边端一体化架构,大幅提升产品开发效率,有效降低交付 成本。3)基于数字化平台完成了设备管理、漆包线生产管理等解决方案的开发落地,实 现并验证了基于新技术平台的快速定制化解决方案能力。 在内部运营方面:1)新一代工业互联网平台在公司完成内部测试。2)制定适用于数字 化业务的项目管理制度,提升项目开发速度,降低交付成本。

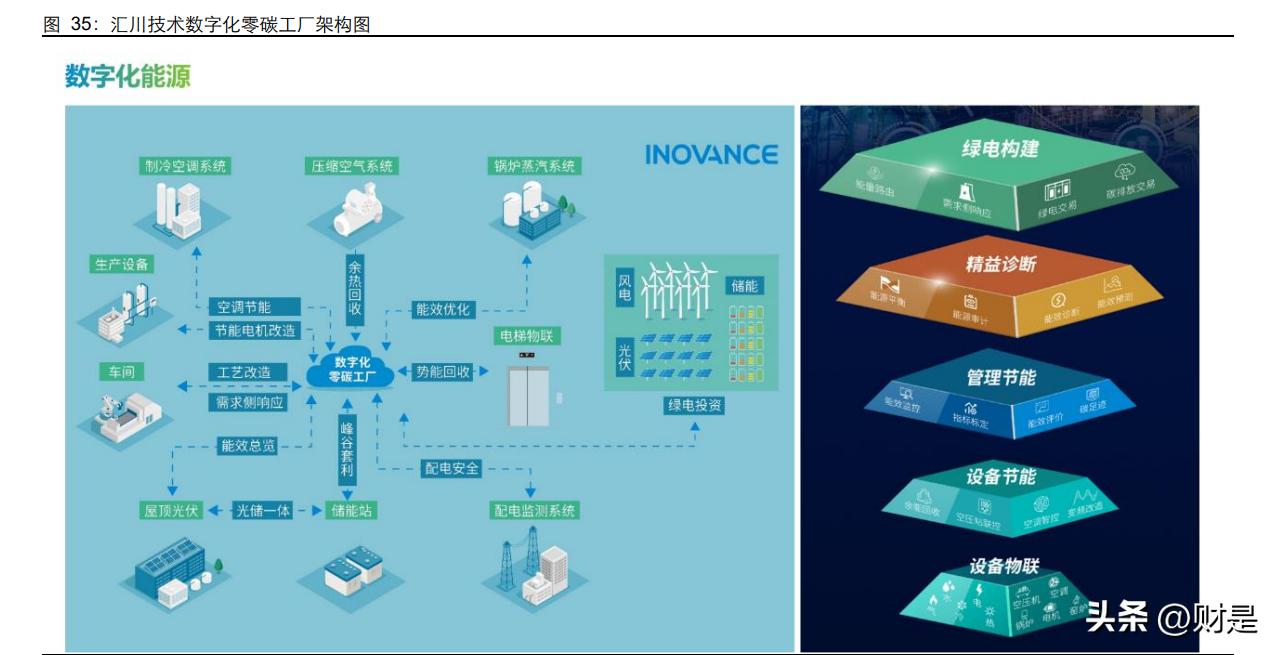

走向智能化和绿色能源深度融合发展之路,是公司进行数字化升级、引领制造业数字化 转型的底层逻辑。一方面,汇川技术基于多年来在电力电子领域以及自动化领域的积累, 深入布局“源、网、荷、储、机”五位一体;另一方面,汇川技术每年驱动产品累计发 货超过 180GW,对设备的用电管理有着深入的洞察。围绕设备物联、设备节能、管理 节能、能效分析、绿电构建,汇川技术着力实现“自动化+数字化+能源管理”的综合解 决方案落地,将智能化和绿色能源深度融合。 和其他数字能源的企业相比,汇川技术的核心竞争力优势首先体现在荷侧。不同于传统 做源侧能源解决方案的公司,汇川技术对工业场景里的负载、产线以及产线之间的连接 都非常熟悉,可以把数字化工厂、数字化车间、智能化装备与源侧的低碳解决方案组合 到一起做。汇川技术的第二个优势,是近年来将解决方案的交付做成真正的客户自定义, 即客户 DIY。基于汇川的数字化平台,同时在公司的辅导下,客户可以 DIY 自己的“双 碳”解决方案。汇川推出的 Inocube 数字能源管理平台,能够为客户提供模块化的功能 组合,客户可以用搭积木的方式去自主构建数字化能源管理系统。

公司近年来持续推进能源管理。在市场拓展方面:1)在发电侧和配电侧,超额完成销售 任务,累积订单额达 3GW。根据储能领跑者联盟(EESA)统计数据:公司在 2022 年 中国企业国内储能中大功率 PCS(30kW 及以上)出货量排名第三,在中国企业全球 储能中大功率 PCS(30kW 及以上)出货量排名第四。2)在大型储能电站方面与国内 多家 TOP 系统集成商客户完成大份额合作,同时完成国内多家“五大六小两网两建” 核心大客户标杆业绩建立。3)在新型储能如飞轮储能、液流储能方面建立相关样板点。 在产品开发方面,随着能源管理业务规划的进一步完善,系统性地布局了光储、储能、 特种电源等产品。1)重点打造工商业一体机产品,铺垫工商业市场。2)布局 20KW 光 储逆变器产品平台,逐步探索海外光储市场。3)推出 200KW 组串式储能方案,初步 完成市场试机工作。4)开发创新的 All-liqcool 全液冷储能终端,支持产业下游构建分 布式电能存储能力。

在内部运营方面:1)公司在岳阳基地项目上着力打造绿色低碳工厂示范样板,引入光 储直柔的智能微电网和电能调度系统、基于 5G 的无线数据传输网络及数字能源管理 平台,实现能源的全面监控和统一调度,不断完善“自动化+数字化+能源管理”综合解 决方案。2)搭建了能源产品生产工艺和测试平台,具备批量的生产及交付能力。3)完 成从产品交付能力向工程端到端交付能力转变;拉通市场、计划、采购等部门,搭建协 同的保供机制,保障产品交付。

未来方向二:横向拓展精密传动大市场

公司过往的历史沿着自动化产品和电气化产品不断拓展,自动化产品线是同应用行业不 同源技术的应用,电气化方向是同源行业不同应用行业的拓展。 2022 年,公司继续推进驱动新产品、控制新产品、工业机器人、视觉、气动、传感器、 丝杠、电机等产品销售,以整体解决方案拓展新品类市场或新领域,并致力于成为使能工业全价值链的自动化、数字化、智能化的解决方案平台供应商,新产品可拓展空间较 大。其中: 气动元件是用于组装气动装置或气动系统的零件,全球市场规模为百亿美元级。根据 Market Data Forecast ,2021 年全球气动元件市场规模约为 146.3 亿美元,预计到 2027 年达 184.9 亿美元,2022-2027 年 CAGR 约为 4.46%。

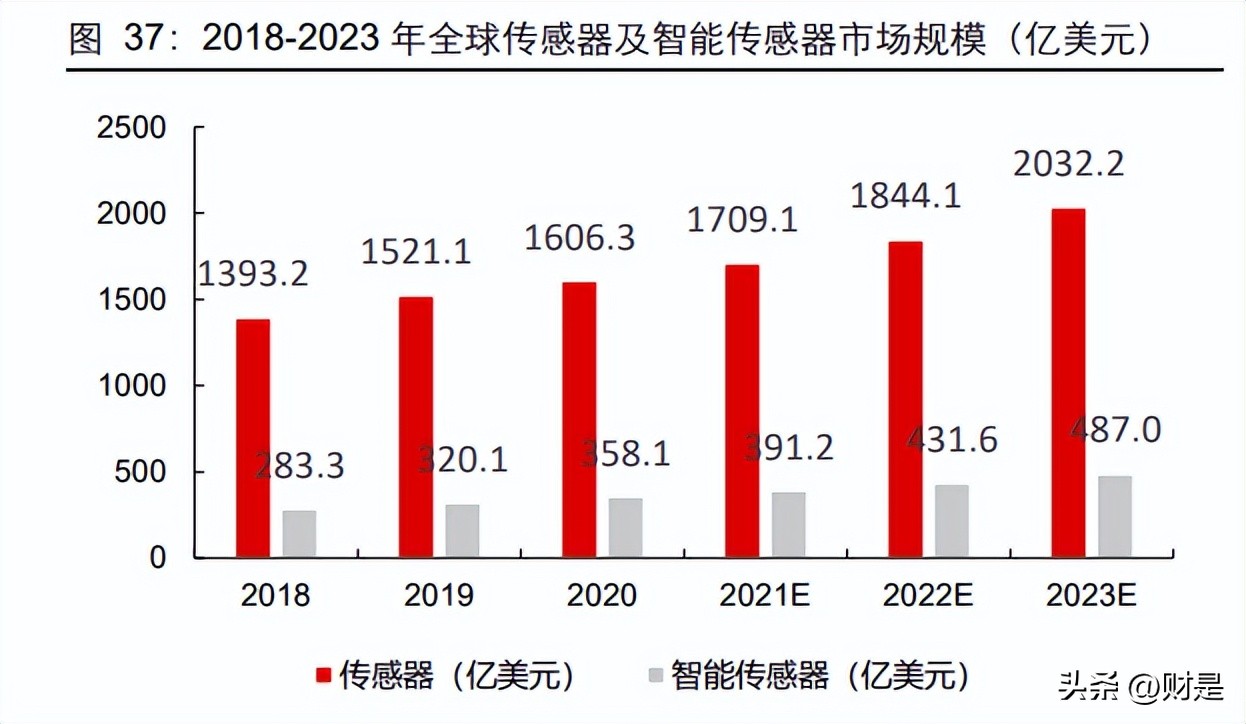

传感器是千亿美元级市场。2020 年全球传感器市场规模为 1606.3 亿美元,智能传感器 市场规模为 358.1 亿美元。随着智能化的发展,预计 2023 年全球传感器市场规模为 2032.2 亿美元,智能传感器市场规模为 487.0 亿美元。

滚珠丝杠广泛应用于半导体、机床、医疗设备和实验室设备等。此外还应用于机场登机 桥、核电厂控制系统、化工厂管道控制系统等。随着尖端技术对滚珠丝杠的需求逐渐增 长,驱动其市场规模持续扩大。根据 Market Research Strategy,2020 年滚珠丝杠规模 约为 189 亿美元,预计 27 年将达 326 亿美元,CAGR 为 8.1%。

电机市场同样为千亿美元级。根据 Globe Newswire,2022 年全球电机市场规模为 1314 亿美元,受益于汽车和工业领域的需求提升,预计到 2032 年全球电机市场规模将达到 2500 亿美元左右,CAGR 约为 6.8%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」