从新三板退市的深圳市紫光照明技术股份有限公司(称“紫光照明”),如今正式转战科创板。公开资料显示,紫光照明主营业务为工业照明设备和智能照明系统的研发、生产和销售,以及提供工业照明领域的合同能源管理服务等。

此次IPO拟募集资金4.56亿元,分别用于年产80万套工业LED照明灯具及100例照明系统项目、研发中心项目、区域营销服务中心建设项目和补充流动资金项目。

依赖政府补助和税收优惠 持续盈利能力存疑

紫光照明2017-2019年营收分别为1.72亿元、2.01亿元、3.48亿元,毛利率分别是59.14%、59.07%、55.55%,同行可比公司毛利率均值分别为68.68%、69.18%、67.95%,分析发现,公司毛利率不仅出现下滑迹象,且不达行业平均水平。紫光照明是否因市场竞争力较弱从而降低产品利润保销售呢?

2017-2019年,公司归母净利润分别为1843.36万元、1729.26万元、5034.18万元,净利虽有一定波动但整体增长。而公司经营活动净现金流连续三年为负数,分别是-3,832.11万元、-1,942.66万元、-68.27万元,经营活动现金流量净额走向与利润表现背离,且两者差距逐年攀升,另观察到公司各期销售商品、提供劳务收到的现金也远落后于营收金额,公司现金流表现较弱,是否因盈利质量不佳?由于公司仍处于成长期,未来经营活动现金净流量为负的现状仍可能持续,是否对公司的生产经营和偿债能力带来一定风险?

2017-2019年,公司获得的政府补助分别达到2003.60万元、1247.66万元、2191.07万元,其中大部分为增值税即征即退和年产50万套特种LED照明灯具产业化项目的政府补助,因政府补助金额较多,且占净利比重较大,在一定程度上,显然政府补助增厚其利润。若未来国家税收政策发生变化,政府补助规模缩减甚至取消,持续经营能力会受到冲击吗?

此外,公司销售具有较为明显的季节性特征,一般下半年尤其是第四季度销售收入占比相对较高。公司在每年第四季度会产生相对较多的销售收入,但由于期间费用在全年内相对均衡发生,公司业绩存在相对较强的季节性波动特征。主营业务收入的季节性波动也对公司合理安排原材料采购和生产计划增加了难度,公司有何应对计划?

销售费用远远高于研发费用 研发实力不及同行

2017-2019年,公司销售费用为5,052.97万元、6,631.71万元、10,016.24万元,分别占营收比为29.39%、32.92%、28.78%。观察到公司研发费用为1,648.19万元、1,978.67万元、2,457.96万元,分别占营收比为9.59%、9.82%、7.06%。作为一个科创属性的公司,为何销售费用远远高于研发费用?此外,本次IPO部分募集资金中用于区域营销服务中心项目建设,也是助其销售业务开展,公司难道重销售轻研发?可否给予回应。

此外,据招股书披露,海洋王拥有研发人员多达326人,并且拥有2282项国内专利和253项PCT国外发明专利。华荣股份则拥有研发人员226人,截至2016年末在境内拥有476项专利。紫光照明拥有研发人员183人,公司及子公司合计拥有专利87项,其中,仅有8项发明专利,与同行对比的话,技术软实力略显不足,紫光照明如何在市场竞争保持优势?

随着行业竞争的不断加剧,紫光照明出现多位核心技术人员流失的情况,这或影响公司的持续研发能力,甚至造成公司的核心技术泄密,该等信息如果被竞争对手、行业内其他企业获悉,可能会对公司新产品开发及市场拓展带来较大的不利影响。公司是否应该尽量减少单个技术人员掌握全部关键技术的情况出现,使得公司的技术研发不依赖于单一人员,据观察,贵公司研发人员整体工资并不高,公司有考虑过实行核心员工持股及颇具竞争力的薪酬制度从而保证技术研发团队的稳定吗?

总经理身兼数职 核心技术人员参股同业公司

在上市公司中,董事长、总经理、董秘、财务总监都是核心职位,业务压力大、占用时间多,大多数上市公司分别由4人担任。而公司董事丁立中身兼数职,同时担任总经理、财务总监、董事会秘书3个高管职务长达近2年,直到今年3月份才聘请新任财务总监。这位丁立中总经理是能力出众还是公司为抠门省钱不得而知,若因一人多职在公司管理层面出现“一手遮天”是否带来经营风险?

另外,观察发现,2018年5月,紫光照明任命核心技术人员顾启明为公司智能照明开发部总监。他参与了公司智能灯控、智能视频监控等多项智能照明控制系统的研发项目,此外,顾启明参与了具有红外功能的LED灯具的关键技术研究等3个公司在研项目。

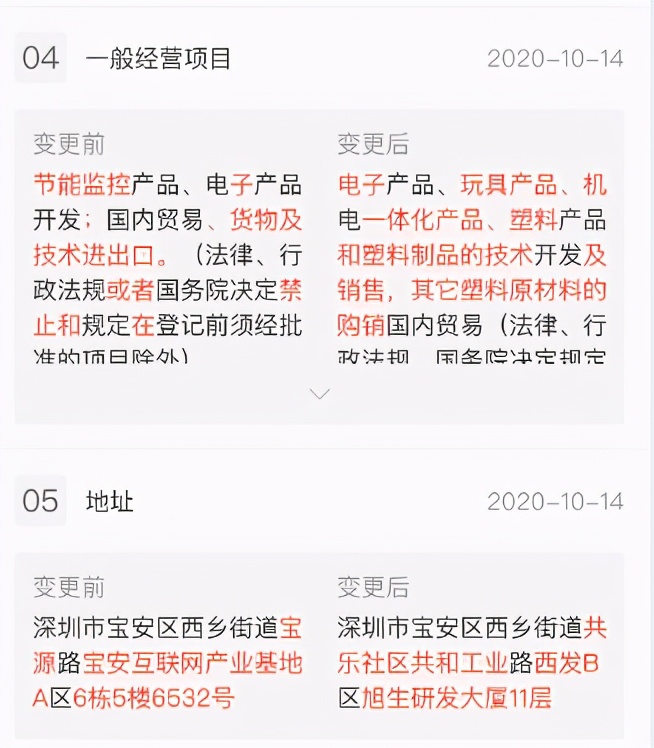

通过企查查发现,顾启明目前还持有深圳市万中新科技有限公司49%的股权,且担任该公司的监事。这家公司成立于2017年3月29日,巧合的是,万中新科成立时经营范围包含节能监控产品的开发,与紫光照明的部分业务有重叠。在紫光照明的主营业务中,合同能源管理服务主要是为客户提供照明节能,2017年至2019年的销售金额分别为1,233.95万元、1,632.11万元、1,662.15万元,占主营业务收入的7.18%、8.10%、4.78%。

但就在2020年10月14日,万中新科变更了经营范围,删去了节能监控产品的开发。在紫光照明申请上市期间,万中新科为何突然变更经营范围,是为了回避IPO环节监管层对核心技术人员参股同业公司疑问?顾启明是否涉嫌核心技术的利益输送?

应收账款存货余额高企 资产负债率远超同行

2017-2019年,公司应收账款账面价值分别为13,890.19万元、15,230.92万元和22,351.91万元,近三年应收账款规模不断高企。从市场地位对比方面看,同行中海洋王、华荣股份占据较大市场份额,2019年这两家公司营收体量是紫光照明的4-5倍。这让人不得不怀疑公司是否存在为实现营业收入规模的扩张不惜放松对应收项目控制的行为?这也从而导致应收账款余额增长迅速,将影响公司的资金周转速度和经营活动的现金流量。

此外,报告期内,公司存货账面价值分别为6,465.06万元、7,030.52万元和8,993.90万元,占流动资产的比例分别为21.93%、23.59%和19.72%,存货余额较高。值得注意的是,由于库存逐年增加,其存货减值损失风险或相应扩大。随着生产规模进一步扩大,存货金额有可能会持续增加,若公司不能保持对存货的有效管理,较大的存货规模将会对其流动资金产生一定压力,且可能导致存货跌价准备上升,一定程度上会影响公司经营业绩及运营效率。这可能使得企业的资金利用效率有所降低,影响到企业的资产质量,从而加大经营风险。如何做好存货管理中的风险控制,提高营运能力?

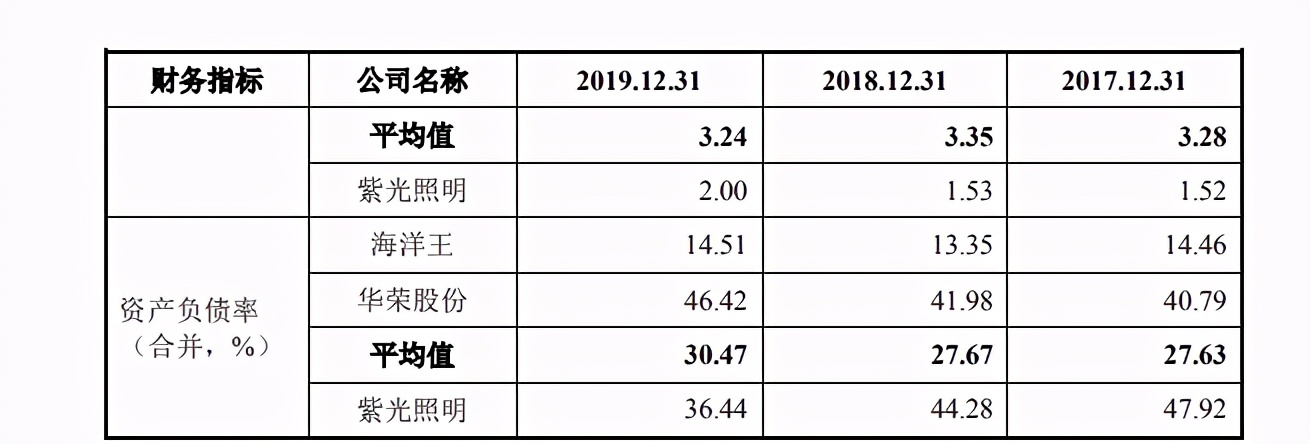

此外,2017-2019年,公司资产负债率为47.92%、44.28%、36.44%,而同行平均水平为27.63%、27.67%、30.47%。紫光照明资产负债率远超同行,其偿债能力同样欠佳。2017年-2019年,紫光照明的流动比率分别为1.95、2.00和2.49,速动比率分别为1.52、1.53和2.00,而同行业可比公司的流动比率平均值分别为3.65、3.75和3.61,速动比率平均值分别为3.28、3.35和3.24。紫光照明的流动比率和速动比率均低于行业平均值,因此偿债能力和同行相比可能较为不足。

综上,公司资产负债率一直高于同行,同时其短期偿债能力堪忧,公司资金运转方面是否存在一定压力,加之存货难以快速变现,是否容易出现资不抵债或资金链断裂等一系列财务风险?