市场已经认可啤酒行业高端化以及利润率提升逻辑,但对于利润率提升空间和弹性的量化尚未清晰。

为解构国内啤酒企业盈利能力提升空间,我们从高端化、效率提升两个角度,与国内外企业进行对比分析。

高端化是核心驱动力

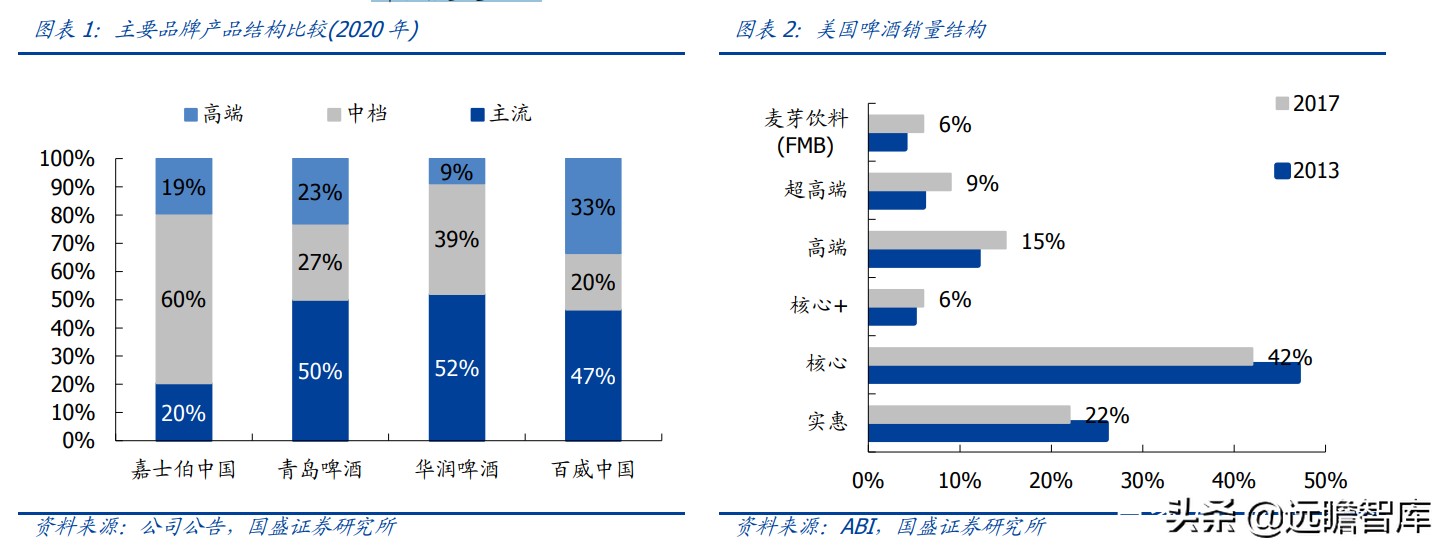

国内产品结构:腰部价格带扩容,高端啤酒占比持续提升。

国内啤酒行业当前主流价格带为4-5元,但销量逐年下滑,腰部6-8元中档价格带承接主流消费升级逐步扩容,未来或成为主力价格带区间。

同时随着消费者对多元化、个性化需求增长,10元及以上高端啤酒占比持续提升。

国内啤酒龙头企业中,市场份额靠前的CR 3华润啤酒、青岛啤酒以及百威中国产品结构中约有50%销量来自5元及以下的主流价格带,构成基地市场销量的基本盘。

嘉士伯中国产品结构更优,通过多年在基地市场推动产品结构优化,当前以6-8元中档为主,乌苏、1664拉动高端啤酒销量占比持续扩大。

对标美国,成熟啤酒市场销量结构以核心为主,核心+以上占比持续提升。

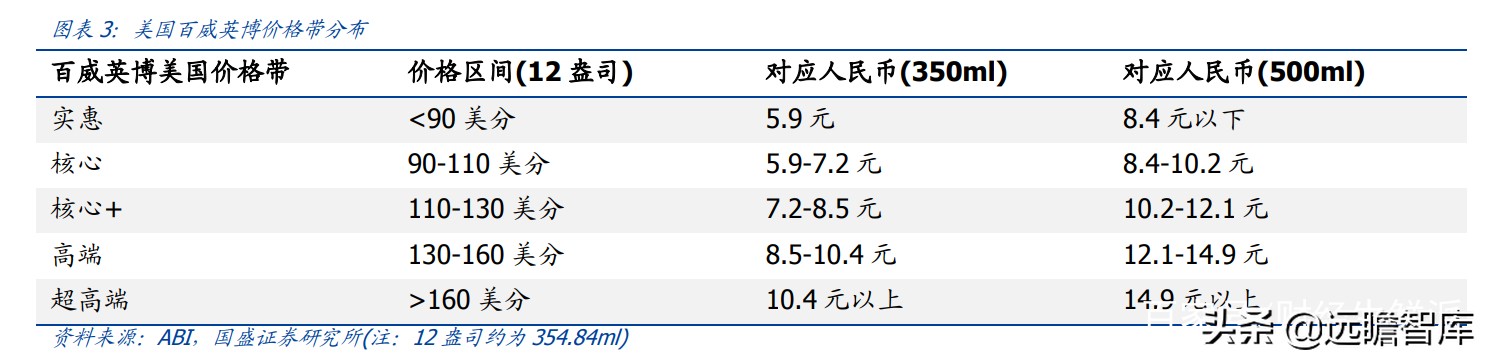

根据百威英博对美国啤酒市场结构的划分,与国内类似基本每2元形成一个价格带,但结构上呈现“中间大两头小”的格局。

销量占比最高的为核心价格带(对应人民币8.4-10.2元/500ml),对应于国内啤酒中档6-8元价格带。

此外从2013、2017年变化来看,美国啤酒行业核心、实惠两个价格带销量占比下滑,核心+及以上销量占比提升,高端、超高端啤酒提升幅度更大。

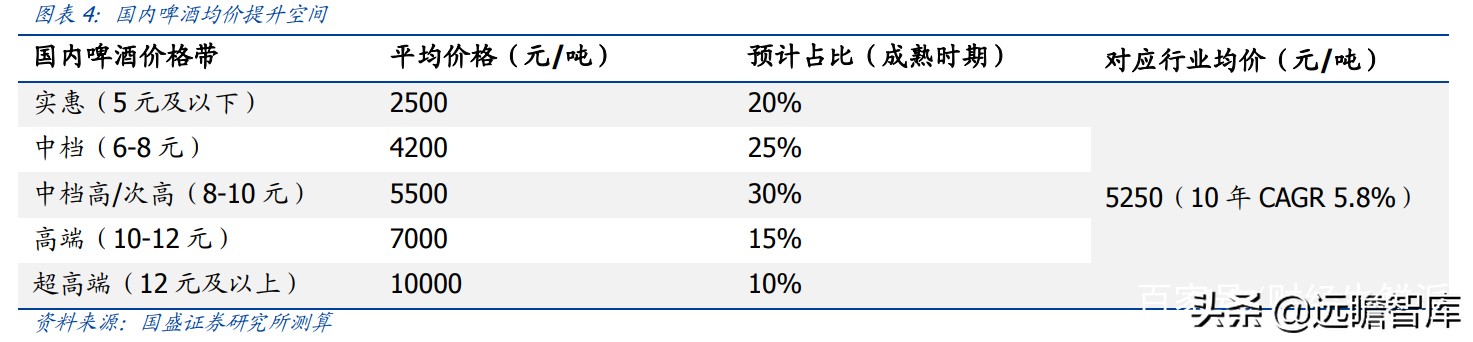

中长期看,我国啤酒行业均价有望超过5000元。

我们假设国内啤酒行业经过10年时间高端化过程,能够达到美国成熟啤酒市场“中间大两头小”的结构。

同时考虑国内龙头啤酒企业自2019年开始将推广重点放在 8 元价格带产品,例如华润啤酒的Super X、青岛啤酒经典1903以及重庆啤酒乐堡、醇麦国宾,我们预计在未来 8 元价格带占比有望提升至30%。

经我们测算,未来国内啤酒均价有望达到5250元/吨,8-10年增长CAGR约为5.8%-7.2%。

对标海外啤酒企业,国内啤酒行业高端化升级空间有多大?

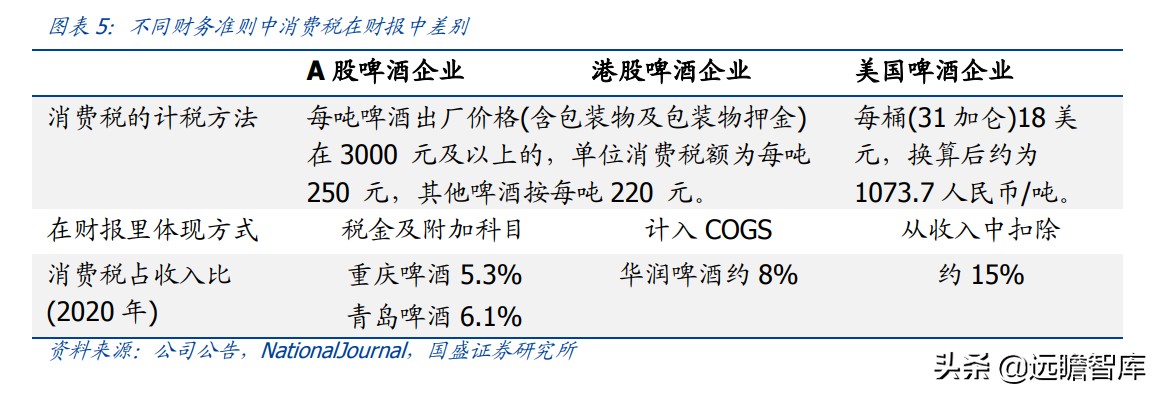

由于国内和海外啤酒消费税差异,在对比吨酒价之前,我们先探讨啤酒消费税差异以及对报表端影响。

国内啤酒企业按照从量法缴纳消费税,对于出厂价在3000元以上的啤酒每吨消费税 250元,3000元以下的每吨220元。消费税体现在财报里“税金及附加”科目, 2020年青岛啤酒消费税为16.7亿元,占收入比重约6.1%。

美国啤酒消费税是一种价外税,从制造商到零售商各环节都需要征收消费税。

根据美国啤酒协会,联邦和州征收的啤酒消费税约为1.93-3.2美元/箱,约占零售价的10-20%,仅联邦政府征收啤酒消费税为18美元/桶,还原后约1073.7人民币/吨。

报表端海外啤酒企业将消费税从营收中扣除。

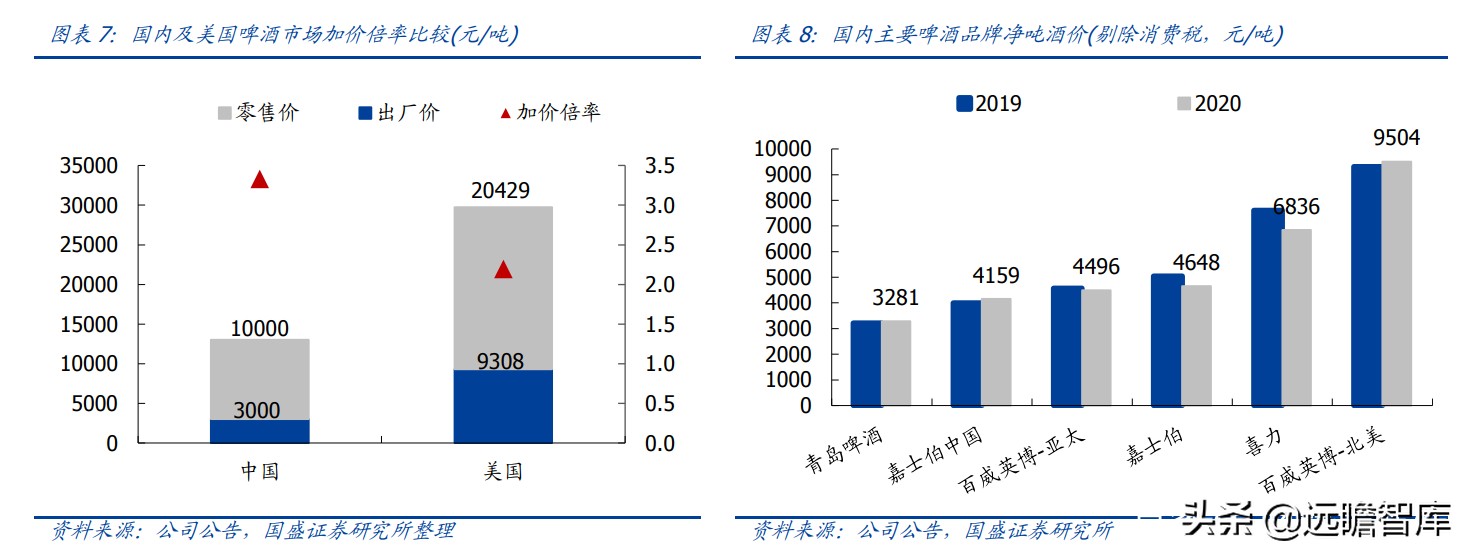

我国啤酒行业加价倍率更高,吨酒价仍有较大提升空间。

结合上文百威英博美国市场零售价及出厂价,我们估算美国啤酒行业加价倍率约为2.2倍,低于我国餐饮渠道 3 倍左右的加价倍率。

我们认为相较于海外啤酒行业税收负担较重,我国啤酒产业链较大部分利润留存于餐饮终端。

从剔除消费税影响的主要啤酒品牌吨酒价看,国内主要啤酒企业吨酒价在3000-4000元,2020年剔除消费税后嘉士伯中国吨酒价为4159元、百威亚太吨酒价为4496元。

对标海外市场百威英博北美吨酒价为9504元,可见我国啤酒市场高端化空间广阔,来自于产品结构升级、竞争格局改善后渠道利润回收。

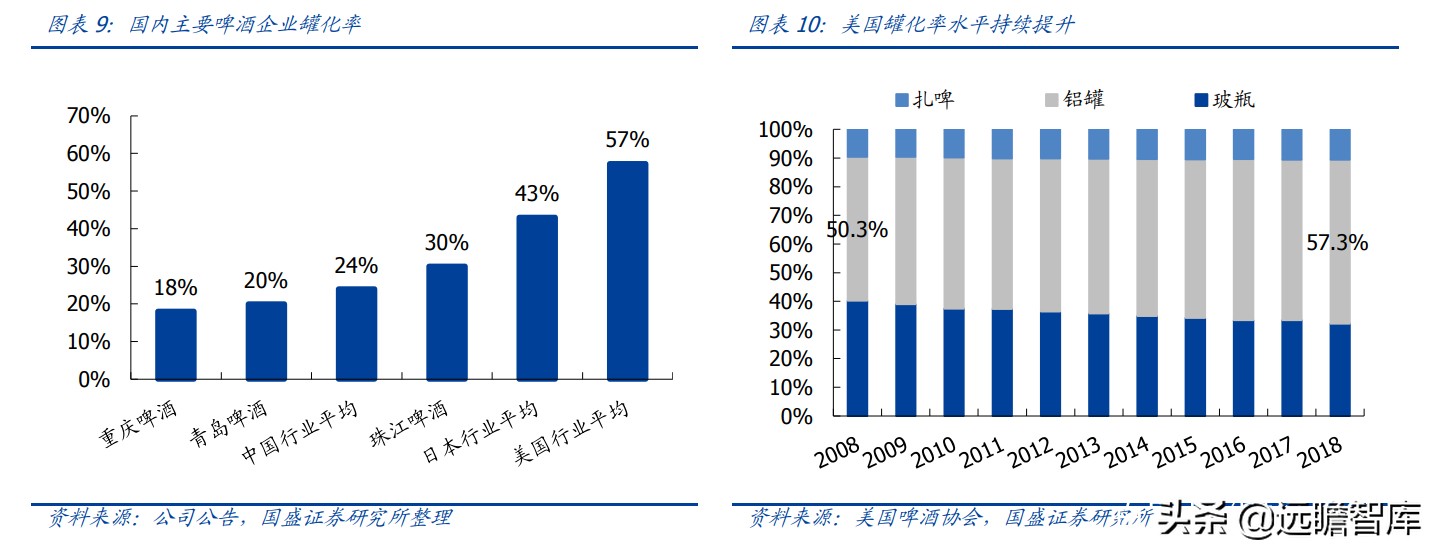

罐化率快速提升,提高啤酒盈利能力。

随着家庭及中高端餐饮消费场景增加,啤酒罐化率逐步提升,2020年疫情更加速这一趋势。当前国内啤酒罐化率约为24%,珠江啤酒、青岛啤酒罐化率由于销售渠道和跨区域方便运输的原因罐化率水平领先。

对标海外啤酒市场,日本平均罐化率水平为43%、美国罐化率57%,美国罐化率自2008年以来持续提升。与玻瓶相比,易拉罐采购成本、运输成本更低,且省去回瓶成本,因而同类产品罐装比瓶装利润高15%以上。

假设我国啤酒罐装化率达到40%,啤酒吨成本下降空间约6.7%。

根据青岛啤酒年报,2020年成本构成中包装物占比约为50%(包括纸箱)。考虑到一个铝罐成本约为0.5元,一个玻瓶成本约为0.8元。

根据以上假设,我们对罐装化率提升对吨成本影响进行敏感性测算,以当前罐化率24%为基准,中性条件下未来我国罐装化率达到40%,吨成本下降幅度约为6.7%。

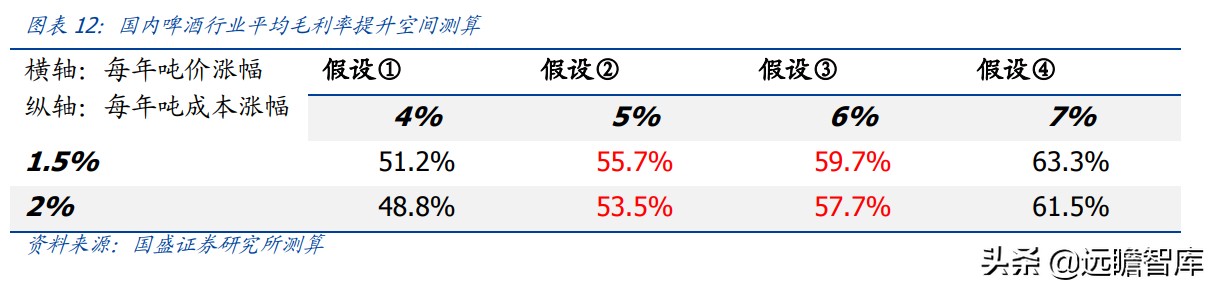

国内啤酒行业毛利率空间提升空间有多少?

我们考虑 3 个要素:

1)吨价上涨。

根据前文测算,若达到美国成熟市场啤酒消费结构,未来10年我国啤酒行业每年吨价涨幅约为5.8%。

2)吨成本上涨。

考虑人工、原材料等成本上涨,假设啤酒企业每年吨成本涨幅为1.5-2%。

3)罐装化率提升。

假设啤酒行业罐装化率未来10年达到40%水平,即整体吨成本下行6.7%。

经测算中性假设下,未来10年我国啤酒行业毛利率水平能够达到55.7%-57.7%。

运营效率提升是重要来源产能优化、运营效率改善也是啤酒行业利润率提升的重要来源。

重庆啤酒2013年开始通过“勇者之路”、“资援新征程”对产能进行优化,减少出血点以节约费用投入下一阶段的“扬帆22”计划。

华润啤酒通过3个3年计划,2017-19年通过优化产能、组织改造关闭20余家亏损工厂、员工数量减少近一半,轻装上阵发力高端化。

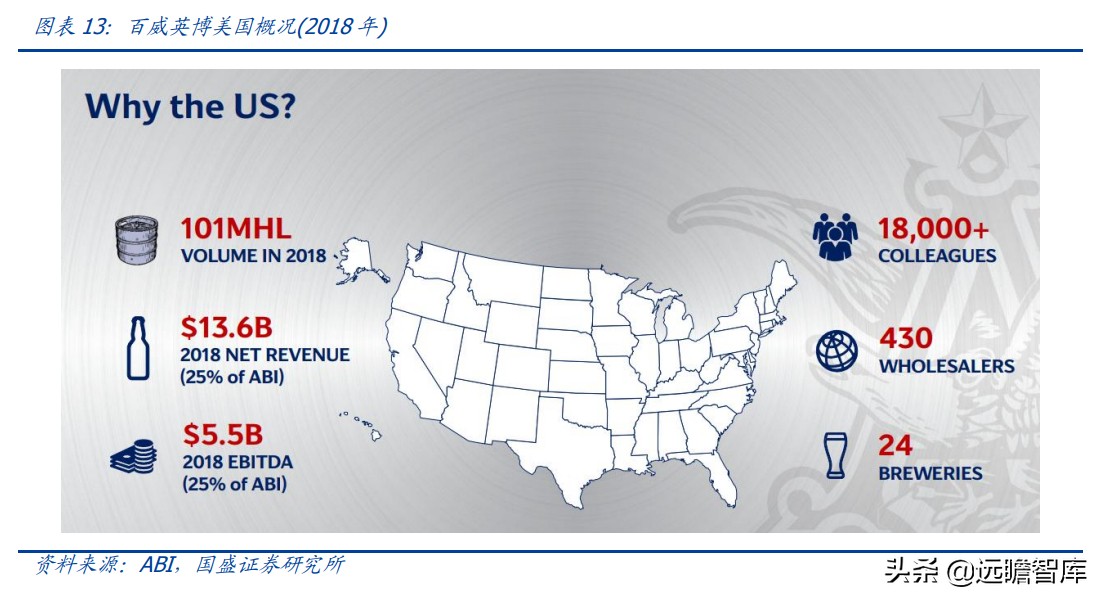

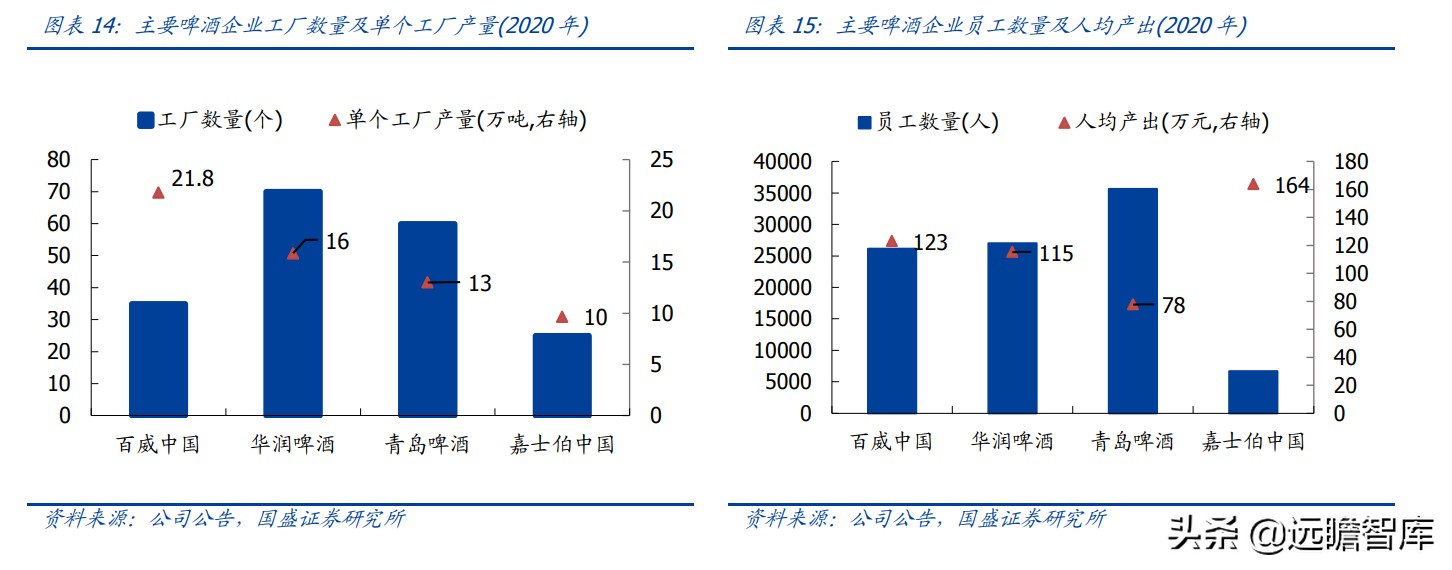

相较于百威英博,国内啤酒企业在生产端、销售端都存在效率优化空间。

生产端,百威英博美国2018年销量1010万吨,仅24个工厂,平均单个工厂产量为42 万吨;而国内体量接近的华润啤酒2020年销量1110万吨,70家工厂(2016年为98家工厂),平均啤酒工厂产能约为10-20万吨。

销售端,百威英博美国仅有430个经销商,员工总数1.8万人;国内啤酒行业以深度分销模式为主,2020年青岛啤酒经销商数量为1.44万个,员工总数3.6万人。

关闭落后低效产能,提升产能利用率。

国内啤酒企业早期通过资本并购、跑马圈地实现全国化布局,出现产能布局不均、产能落后且产能利用率的问题。

2016年华润啤酒在全国有98家啤酒工厂,平均单厂产量约12万吨,产能利用率约为 53%。

2017年华润啤酒开启产能优化,至2020年工厂数量为70家,平均单厂产量约16万吨,产能利用率提升至59%。

华润啤酒产能优化效果显著,虽然工厂数量仍位列第一,但单厂产量已经超越青啤、嘉士伯中国,仅次于百威英博中国。

减员增效,人均产出、人员待遇同步提升,提高员工积极性。

从人均产出看,嘉士伯中国人均产出领先,2020年人效达到164万/人,主要源于嘉士伯以财务指标考核为导向,注重提升运营效率。

华润啤酒员工总数自2016年的5.82万人下降至2020年2.7万人,人均产出自49万元提升至116万元,年人均薪酬也从10万翻倍至20万元。

青岛啤酒自2018年开启减员增效,人均产出自64万提升至78万,年人均薪酬自11万提升至15万。

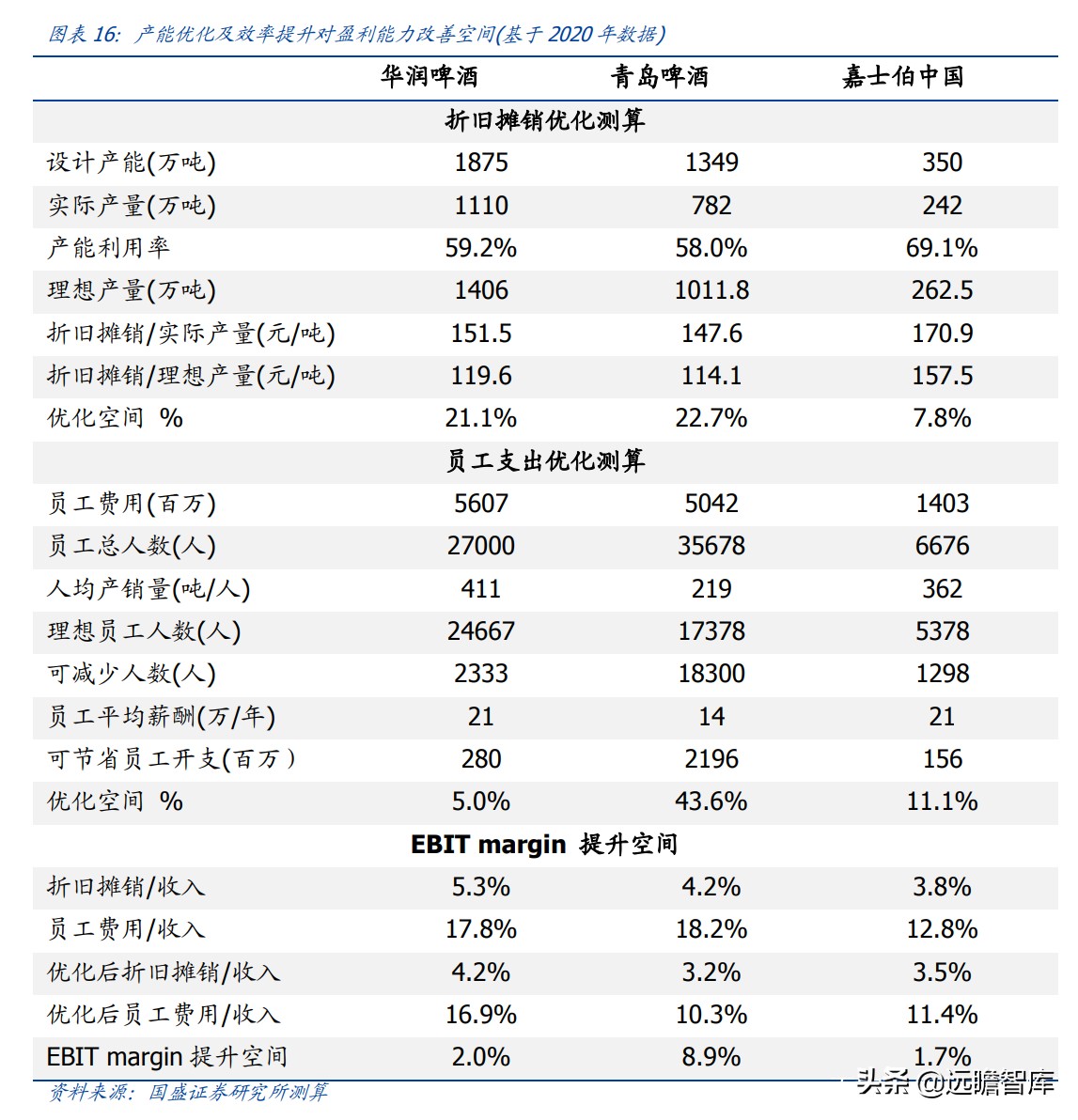

我们对产能优化、效率提升对盈利能力改善空间进行测算:

关键假设 1:

假设产能利用率达到理想状态75%,计算单位产量折旧摊销的优化空间。

嘉士伯中国经过“资援新征程”计划产能利用率已经接近70%;华润啤酒、青岛啤酒通过产能利用率进一步提升,优化空间分别为21.1%、22.7%。

关键假设 2:

假设人均产销量水平达到450吨/人的理想水平。华润啤酒人均 产效量提升明显,自2016年201吨/人提升至2020年411吨/人位列第一。

美国百威英博人均产效量约560吨/人,考虑国内外经销体系差别,我们假设国内企业人均产销量达到450吨/人,并除上文理想产量得出理想员工人数。

通过计算结果可以大致看出华润啤酒、青岛啤酒、嘉士伯中国分别还有5%、43.6%、11.1%优化空间。

最后根据以上两个方面优化后的折旧摊销、员工费用测算公司的EBIT margin提升空间,在其他条件不变,仅考虑通过产能优化、效率提升两方面,华润啤酒、青岛啤酒、重庆啤酒EBIT margin提升空间分别为2.0、8.9、1.7pct。

华润啤酒、嘉士伯中国在产能优化及效率提升方面处于领先位臵,青岛啤酒改善空间仍大。

对比国内啤酒企业与海外啤酒企业主要财务指标,我们发现海外啤酒企业毛利率、销售费用率均高于国内啤酒企业,百威亚太受益于高毛利率、折旧摊销较多,EBITDA margin较国内啤酒品牌高10-20 pct。

而国内主要啤酒企业之间主要差距在于毛利率水平,嘉士伯中国产品结构领先,毛利率较同行高10pct。

综上分析,开源比节流更重要,高端化啤酒行业利润率提升核心驱动力、产能优化是重要来源。

我们预计啤酒行业达到稳态时,整体毛利率水平提升至55%左右,同时考虑高端化过程中品牌投入增加、人员激励提高,产能优化及效率提升带来部分费用节约,整体费用率水平提升5-6pct。

当前头部啤酒企业加紧布局大产能工厂,长期看不排除类似百威亚太折旧摊销占比提升。我们预计未来啤酒行业整体净利润率仍有5-10pct的提升空间。

嘉士伯中国由于产品结构占优,净利润率或能提升至20%以上。

从利润释放节奏而言,产能优化止住出血点、加速发力高端的前3-5年通常是利润弹性较大的阶段。

风险提示

消费者需求变化、原材料成本上涨、行业竞争加剧、假设及测算存在一定偏差。

———————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

作者:国盛证券 符蓉 沈旸

更多相关行业报告请登录【远瞻智库】或点击链接:「链接」