上一篇已经提到,牧原的成长性能否持续增长主要涉及到对三个问题的判断:一是新增养殖规模的持续性;二是市场天花板是否够高;三是猪肉价格上涨周期的推动。

本篇谈谈第一个主要问题:新增养殖规模的持续性。

四、新增养殖规模的持续性

企业的增长都遵循一个原则:规模越小越容易获得高速的增长率,规模越大则其增长率会趋于下降至稳定。比如说,当规模是10的时候,只要增长10,那增长率就是100%;当规模达到1,000的时候,即使增长了100,其增长率也不过是10%而已。可以说,牧原经过5年的增长,就完成了10到1,000的跨越,那在这个1,000的基础上,牧原还能保持过去的高速增长吗?

牧原最早在2013年之前,养殖场几乎全部位于其大本营河南省南阳市内乡县,上市之后的增长是通过建立子公司,在子公司层面通过异地复制的模式实现快速增长的。以子公司邓州牧原和南阳牧原为例,这两家子公司在2010年成立,在2013年即实现部分投产,获得正常的经营收入并取得了可观的利润,也即三四年时间所建养殖场即可实现投产并正常经营。过去几年的增长,已经映证了牧原增长模式的可行性。

自2013年以来整个牧原集团的子公司数量变化如下:

子公司数量从4家增长至83家,按现有的子公司的养殖规模20-80万头粗略估计,牧原规划的养殖规模约在3,000万头左右。当然了,我们不能公司说什么就信什么,毕竟开设子公司是一件非常容易的事情。为了防止牧原放大炮,需要从三个方面来把守我们的阵地,看看这些项目是怎么实现的:(1)看过去的养殖项目的投产效益情况;(2)看各子公司的具体规划情况;(3)看管理层的对各子公司的真金白银的投入。

前述(1)和(2)已经被现有的业绩表现证实,这里不再详细说明,只对第(3)点展开说明。

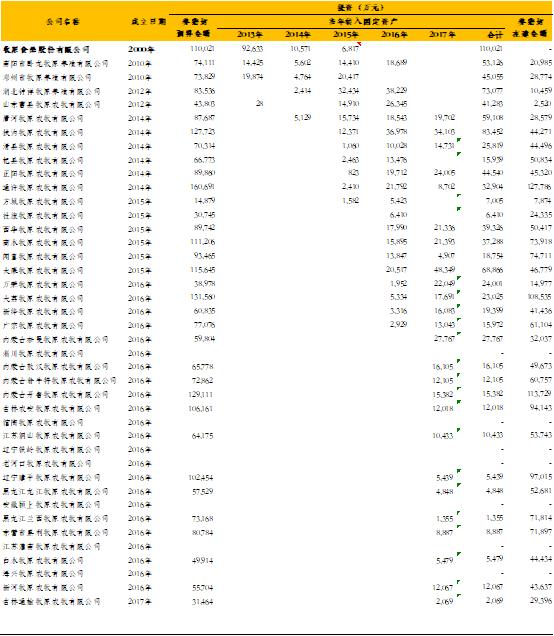

对于管理层的对各子公司的真金白银的投入,一切以财务报表为基准,摘2017年报中和子公司生猪养殖相关的主要数据分析测算的养殖规模如下:

对以上40家母子公司的数据整理汇总并推算出的已投产和在建的养殖规模数据如下图所示:

截至2017年末,公司已披露的规划投资规模达到270亿元,其中各年均有部分养殖场投产,投资金额在2017年达到了40亿元,对应的新增出栏量增加了421万头,截至2017年末,累计的已建成的最大出栏量约1,030万头,而2017年实际出栏量是724万头,实际产能的利用率是70%;这意味着,即使公司在2018年没有任何新增的养殖规模,其出栏量的潜在增长率也高达50%,从数量上来说仍然是高成长状态。

40家公司在建金额高达172亿元,对应的在建的养殖规模约1,814万头;按此计算,公司已完成和在建的养殖规模累计达到2,844万头,接近3,000万头。根据牧原历史上的投产情况,一般养殖场3-4年左右可以陆续投产,再经过2-3年基本产能可被全部利用。由此可以合理预计和假设,在未来5年,这些新建的养殖规模都将陆续投产,累计的养殖规模很有可能会接近或达到3,000万头。

此外,2017年新成立的40家子公司,因为没有看到相关的规划和真金白银的投入,目前暂未统计其数据,我想这并不妨碍其构成未来成长性的一部分。可以算做是未纳入统计范围的潜在成长来源。

(本文较长,分段写作,未完待续,敬请投资者持续阅读)

(本文仅做投资分析、思考和交流所用,不构成任何投资建议。)

本文的其他章节段落如下:

牧原股份:5年5倍的投资逻辑之(1)-曾经的4年7倍股