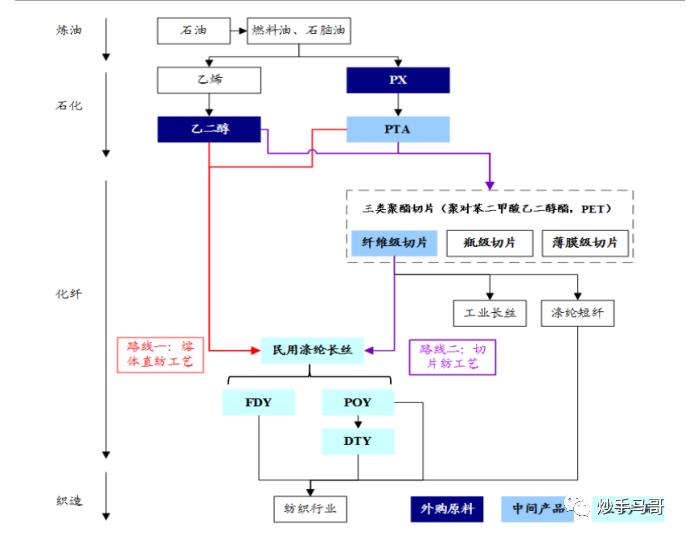

1、涤纶长丝是什么?怎么制造出来的?

涤纶长丝主要是服装用纺织品,家纺用纺织品和产业用纺织品等数百个领域。涤纶长丝按生产方式可分为初生丝、拉伸丝和变形丝,最常见的为POY(涤纶预取向丝)、FDY(涤纶全拉伸丝)和DTY(涤纶加弹丝)三类。根据丝的长度,涤纶可以分为涤纶短纤和涤纶长丝。从上下游产业链来看,涤纶行业属于化学纤维的生产制造环节,中游制造业,完整产业链为 炼化——px——pta——涤纶——织造。

2、涤纶长丝的供需关系情况:

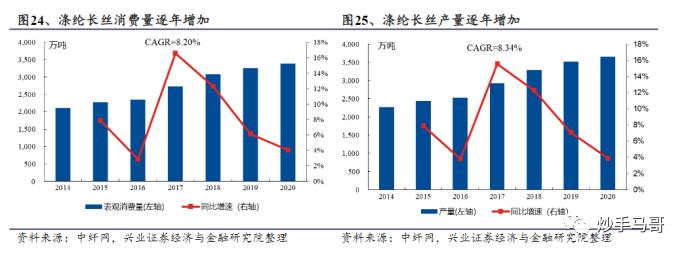

现阶段欧美地区已经基本完成纺服产业链转移,除原料至成衣全产业链在中国外,服装工厂转移至越南、孟加拉国、印度等国家。以印度、越南为首的新兴纺织服装产业,国家存在 上游涤纶长丝 产能不足的问题,所生产的涤纶长丝以满足自身生产为优先或是仅能提供少量出口;纺织服装业的转移使北美、西欧地区的聚酯纤维产能处于停滞或是萎缩阶段。国内上游配套产能充足,下游中国服装纺织业蓬勃发展,支撑国内涤纶长丝的消费。从需求上看,涤纶长丝的需求将保持稳定的增长,未来五年,根据RESEARCH AND MARKETs预测,全球聚酯纤维需求年平均增速为4%。2020年,中国合计出口涤纶长丝 274万吨 ,大型化纤企业未来有扩产计划,海外因当地上游乙二醇、PTA等石化产品配套不足,预计短期新增量有限,海外需求的增量将主要由国内产能补充。

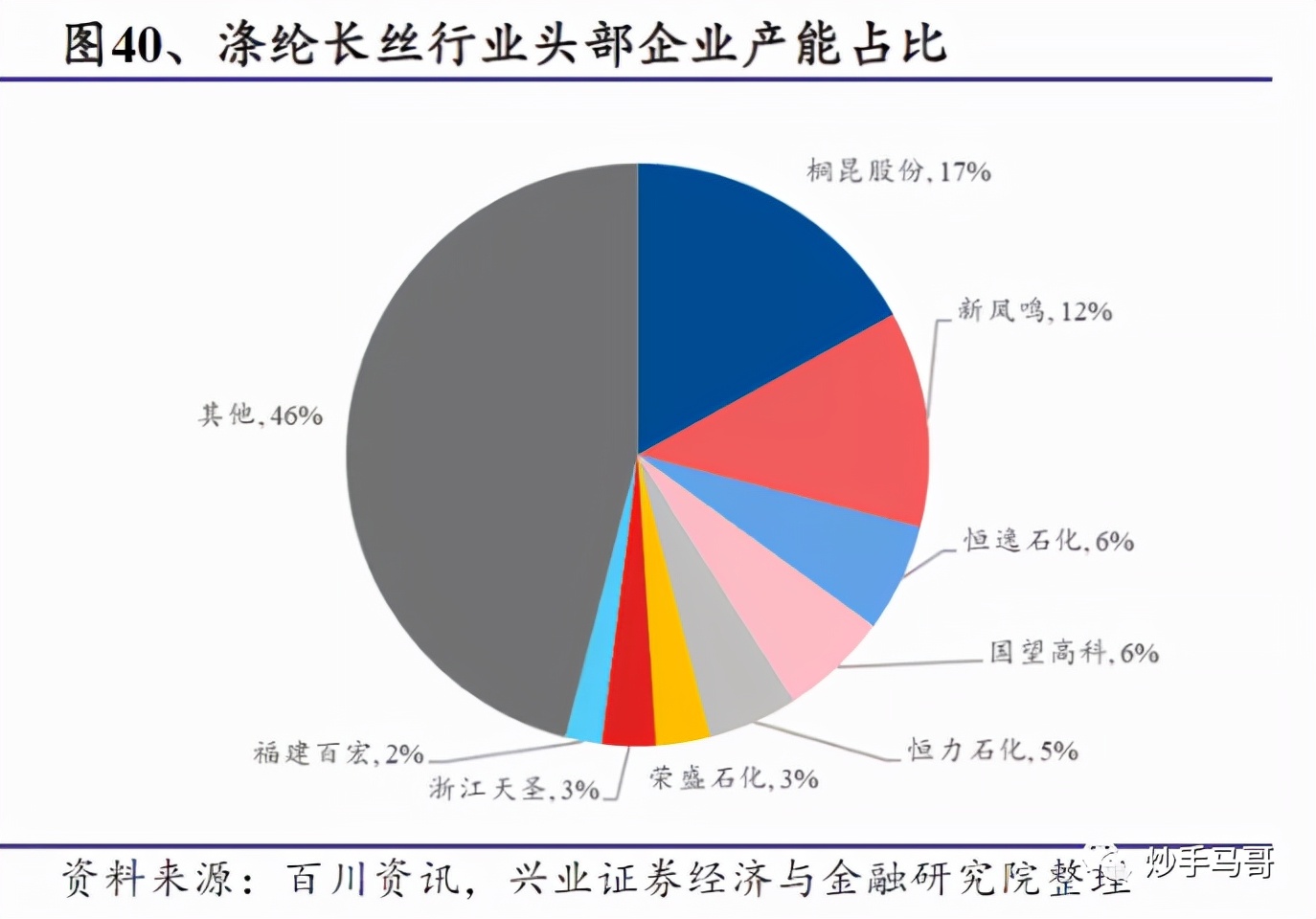

我国是全球最大的涤纶长丝生产国2020年,我国涤纶长丝总产能为4423万吨,产量为3663万吨。涤纶长丝是典型的周期性行业。受益于行业小产能的退出和龙头企业的扩产,涤纶长丝的行业集中度不断提高,2020年涤纶长丝行业的CR6达到66%,而头部企业尚有涤纶长丝项目在建,预计后续涤纶长丝的行业集中度或将进一步提升。

3、有哪些企业在做这个行业,业绩情况如何。各个公司的情况是怎么样的,就涤纶长丝的情况,特长点。

六大上市企业恒力石化、桐昆股份、恒逸石化、荣盛石化、东方盛虹、新凤鸣的PTA、涤纶长丝合计产能占全国总产能比例已分别达到55%、53%。头部企业因资金、技术等优势在产能扩产上更具优势,未来市场份额将再度提升,

桐昆股份 在行业有"涤纶长丝企业中的沃尔玛"之称。主要从事各类民用涤纶长丝的生产、销售以及涤纶长丝主要原料之一的PTA的生产。

恒力石化 主营包括石油炼化、石化以及聚酯化纤全产业链上、中、下游业务领域涉及的PX、醋酸、PTA、聚酯切片、民用涤纶长丝、工业涤纶长丝、聚酯薄膜、工程塑料等生产、研发和销售。

荣盛石化 走的是一条产业链上延的发展之路:从涤纶长丝到PTA、从PTA到中金芳烃、从中金芳烃到浙江石化炼化。

新凤鸣 扩张节奏加快,打造低成本优势。聚酯产能规模加速扩张、产业链已经实现原料自给、增加短纤品种,业绩贡献可观。

(东方盛虹、恒逸石化待补充)

4、涤纶市场的前景度有多高,有哪几家公司可以关注?结合当前市场个股的形态走势做分析。

通过分析可以看出,涤纶行业属于周期性行业,伴随着原油价格的上涨,出现了阶段性上涨,产业链上游有很强的扩产需求,下游服装企业李宁、安踏、波司登等公司业绩强劲,说明在服装产业转移东南亚之后,消费品行业的需求只会增不会少,叠加到PTA产品价格的上涨,六家企业重心均呈现出上移迹象,说明资金看好的逻辑比较强,可以关注一下桐昆股份、东方盛虹的后续走势。

风险因素:

1、聚酯涤纶终端需求不及预期的风险。

2、国际原油价格大幅波动

3、炼化项目产品需求不及预期的风险。