摘要

景兴纸业拟发行12.80亿元可转债,扣除发行费用后全部用于马来西亚年产 80 万吨废纸浆板项目。

积极扩张上游废纸产能的包装原纸生产商。公司主要从事工业包装原纸(占比83.94%)、纸箱纸板(占比9.37%)和各类生活用纸(占比6.69%)的生产和销售,原材料主要为废纸,2019年末包装原纸产能135万吨、市占率约3%,市场主要覆盖江浙沪地区,各区域销售收入占营收比例较为稳定。过去三年在包装原纸无新增产能与价格略有下降的情况下,公司收入不升反降;原料端由于废纸价格的上涨、成本上行,导致毛利率逐年下降,其他费用较为刚性,归母净利润出现较大幅度的下滑。行业层面,原料端由于政策限制进口废纸、导致废纸供应自2016年开始偏紧,主要造纸企业纷纷延伸上游、投资海外废纸生产,公司此次募投项目主要也用于马来西亚废纸浆生产项目的投资;而下游需求方面,近年随着宏观经济增长的放缓也有所放缓甚至下滑,预计未来较难有高增长。公司此次向产业链上游延伸,未来成本有望降低、毛利率回升,利润重回增长。

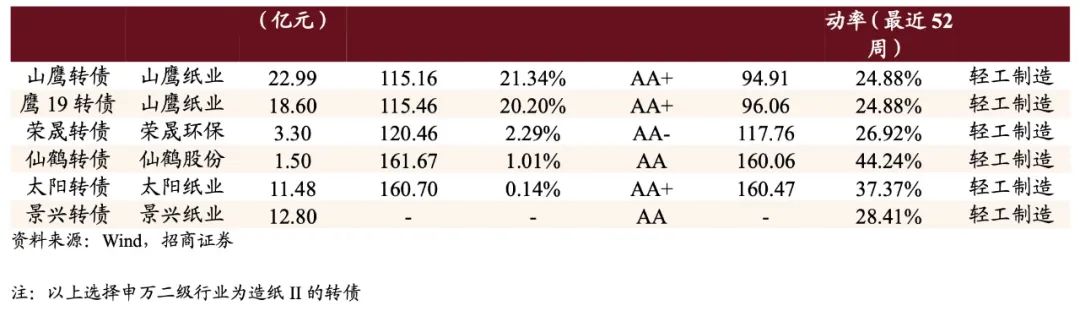

估值处于上市以来偏低位置、但高于可比公司,股价弹性一般。从估值来看,公司最新收盘价对应PE(TTM)为23.70X,估值处于历史偏低位置,可比公司山鹰纸业PE(TTM)为12.9X、荣晟环保PE(TTM)为14.8X,与同行业可比公司相比偏高。公司当前市值不足40亿,股价弹性较低,前十大股东以个人为主、几乎无机构参与,市场关注度也较低。

回售条款特殊,平价、债底保护尚可。景兴转债利率条款设置常规,附加条款中转股价修正条款(15/30,80%)较当前市场常规条款设置较为严格,同时回售条款(30,80%)较为宽松,一定程度上弥补了对投资者的保护,同时此次转债发行对公司股本稀释达到38%,或许也暗示了公司相对弱的转股意愿。以对应公司发行公告日收盘价测算,转债平价为98.82元,平价保护较好;在本文假设下纯债价值为88.03元、YTM为2.41%,债底保护尚可。

综合考虑本次转债条款、正股股价与基本面,建议申购本期转债。本次转债评级AA、发行日平价98.82元,当前市场中可比标的山鹰(最新收盘价115元、转股溢价率20.72%、纯债溢价率15.15%)、荣晟(最新收盘价121元、转股溢价率1.05%,纯债溢价率44.63%),预计本次转债上市首日价格在106~108元左右;本次转债仅设置网上,假设原股东优先配售30%,则留给公众投资者的额度为8.96亿元,进一步假设网上750万户申购,则中签率在0.012%左右,建议一级市场可以申购。

风险提示:原材料价格波动加剧,募投项目不及预期

正文

1 )T-1 日(2020 年8 月28 日):原股东股权登记日,配售代码“082067”,配售简称为“景兴配债”,每股配售1.1519元面值可转债;

2 )T 日(2020 年8 月31 日):网上申购,代码为“072067”,申购简称为“景兴发债”,下限为10张、1000元,上限为1万张、100万元;

3 )简称为“景兴转债”,债券代码为“128130” 。

【 可转债条款分析 】

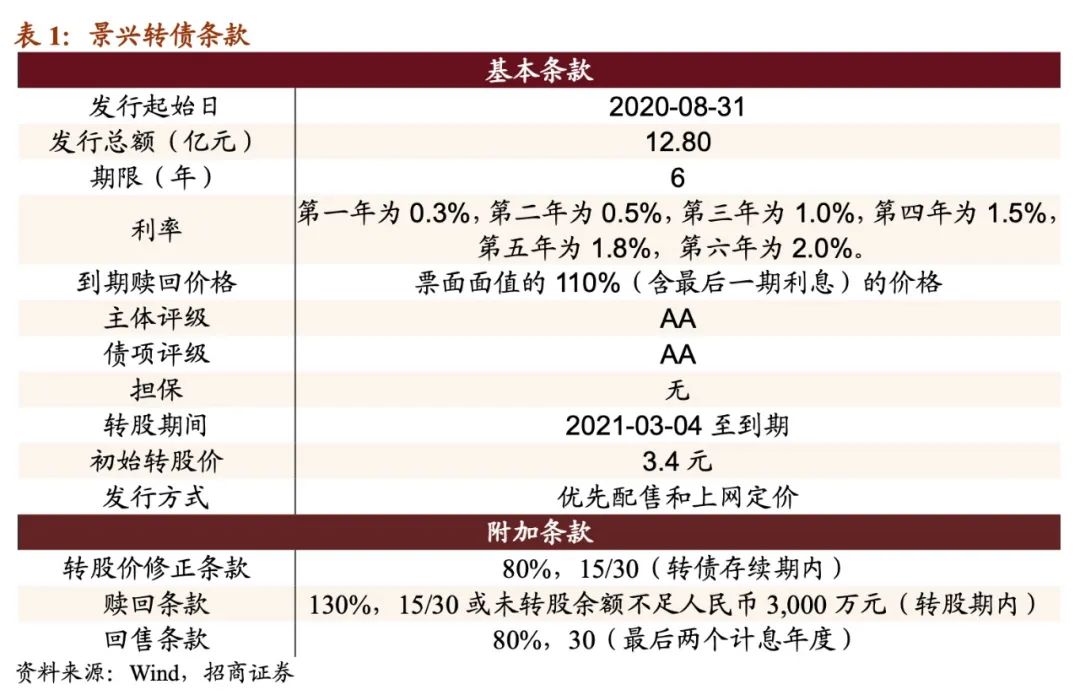

公司本期可转债发行规模为12.80亿元,发行期限6年。初始转股价为3.40元,按初始转股价计算,共可转换为3.76亿股景兴纸业A股股票。转债全部转股对公司A股总股本的稀释率为33.88%,对流通股(非限售)的稀释率为38.67%,对流通股稀释率较高。转股期从2021年03月04日起至可转债到期日(2026年08月30日)结束。

利率条款来看,可转债6年票面利率分别为0.3%、0.5%、1.0%、1.5%、1.8%、2.0%,与近期发行转债的平均票面利率水平相当;到期赎回价格为110元,处于市场平均水平。

信用评级来看,联合信评对主体与债项分别给予AA、AA的评级。增信方面,本次可转债无担保。

就转债的附加条款来看,下修条款较为严格,回售条款宽松:1)转股价修正条款(15/30,80%)较当前市场常规条款设置较为严格;2)有条件赎回条款为(15/30,130%)属于常规设置;3)回售条款(30,80%)则较为宽松,在严格下修的基础上加强对投资者的保护。

综合来看,公司本次发行利率处于行业平均水平,附加条款中转股价修正条款较当前市场常规条款设置较为严格,回售条款较为宽松。公司发行公告日收盘价为3.36元,对应平价为98.82元。本次发行的景兴转债评级为AA、期限为6年、8月26日6年期A*级A**中债企业债YTM为4.6254%、中证公司债YTM为4.6805%,综合以上本文取YTM为4.65%,测算转债纯债价值为88.03元,债底保护较好;到期收益率为2.41%,低于同期限国债收益率。

【 正股基本面 】

自然人控股的民企,质押比例不低。截至2020年8月,公司第一大股东朱在龙先生直接持有公司16.04%的股权,为公司的控股股东兼实际控制人。朱在龙先生现任浙江景兴纸业股份有限公司董事长、*党**委书记。公司前十大股东中自然人居多。质押方面,朱在龙先生质押公司7.56%的股权,占其持有股权的47.14%,质押比例偏高。

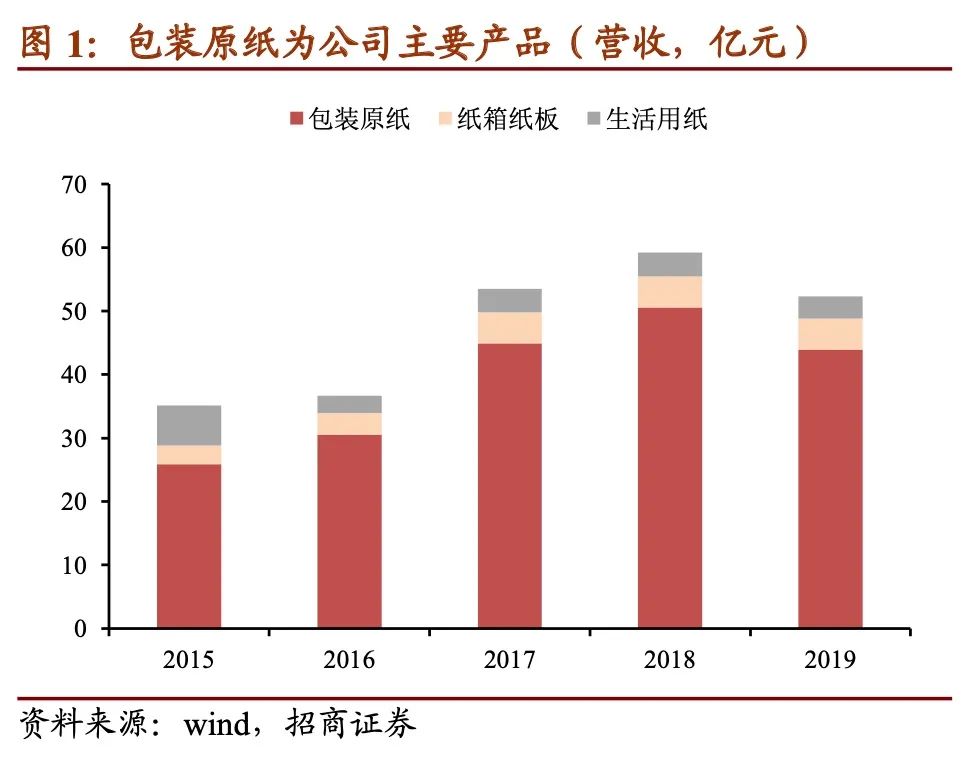

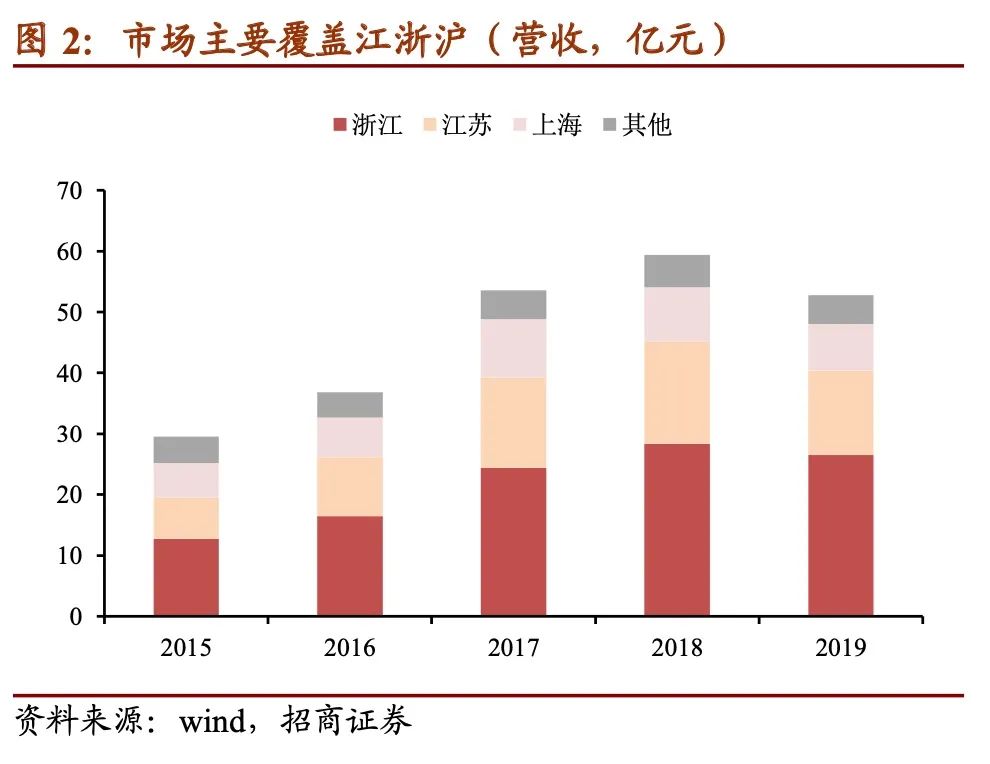

公司主要从事工业包装原纸(牛皮箱板纸、瓦楞原纸、白面牛卡纸)、纸箱纸板和各类生活用纸的生产和销售,生产原料以废纸为主,2019 年末公司包装原纸产能为135 万吨,过去3 年公司产能无增长 。包装原纸为公司最主要的收入来源,2019年工业包装原纸收入43.92亿元,占公司主营业务收入的83.94%,纸箱纸板和生活用纸分别实现4.90亿元和3.90亿元的收入,占比为9.37%和6.69%,历年来各产品营收占比较为稳定。分地区来看,公司地处长三角地区,下游需求较为旺盛,市场主要覆盖浙江、江苏、上海,各区域销售收入占营收比例较为稳定。

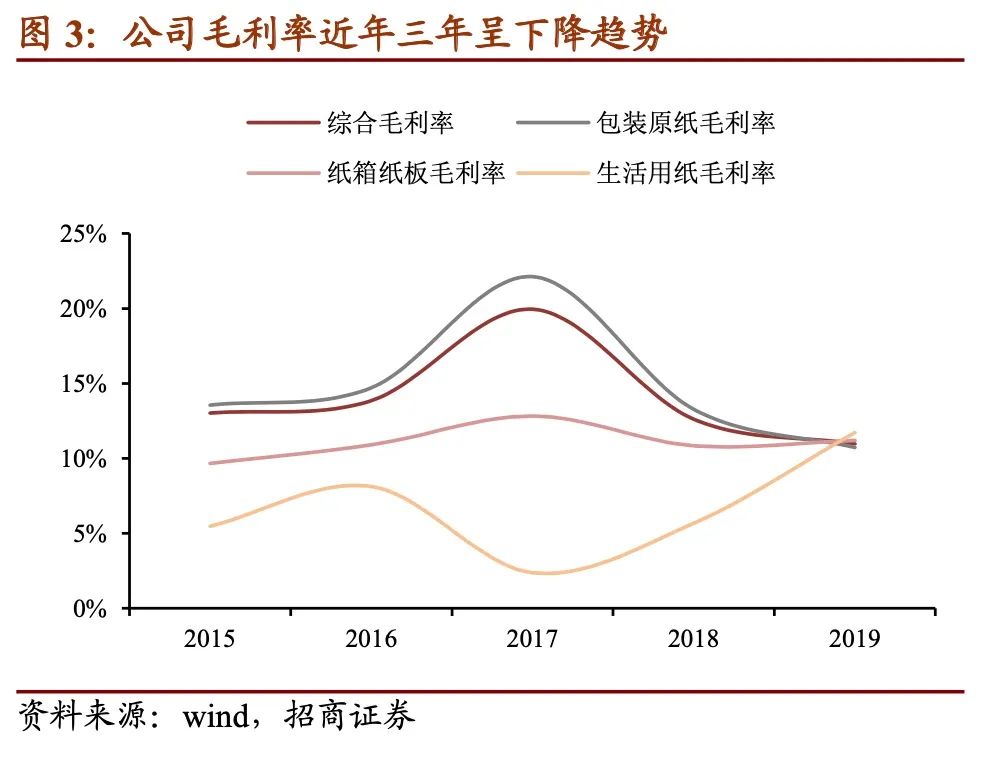

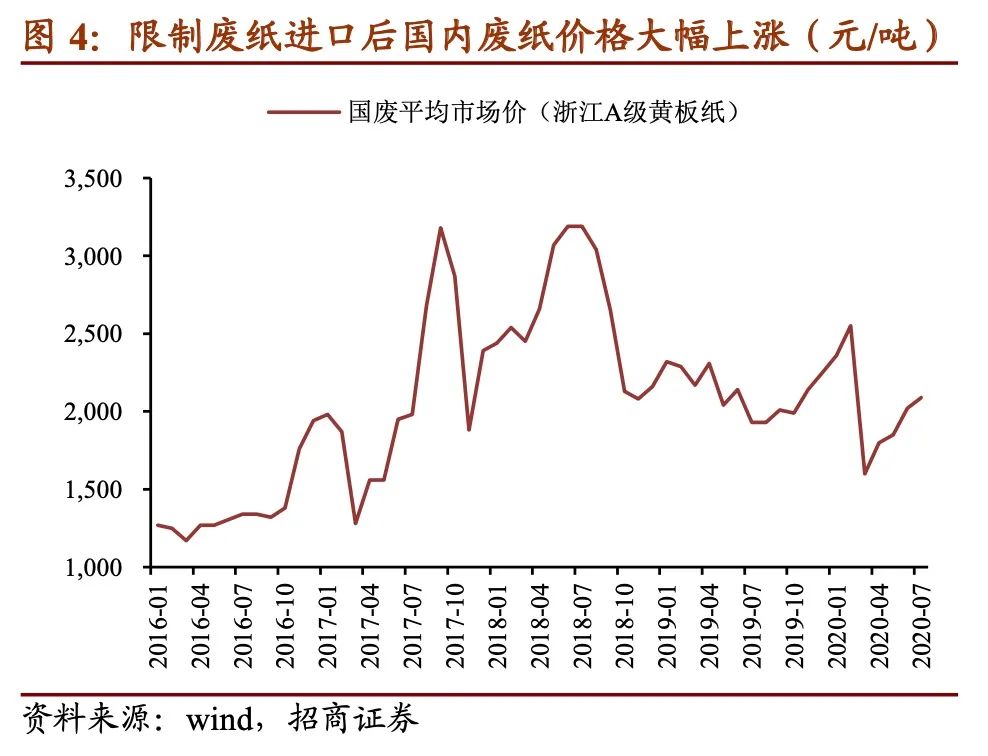

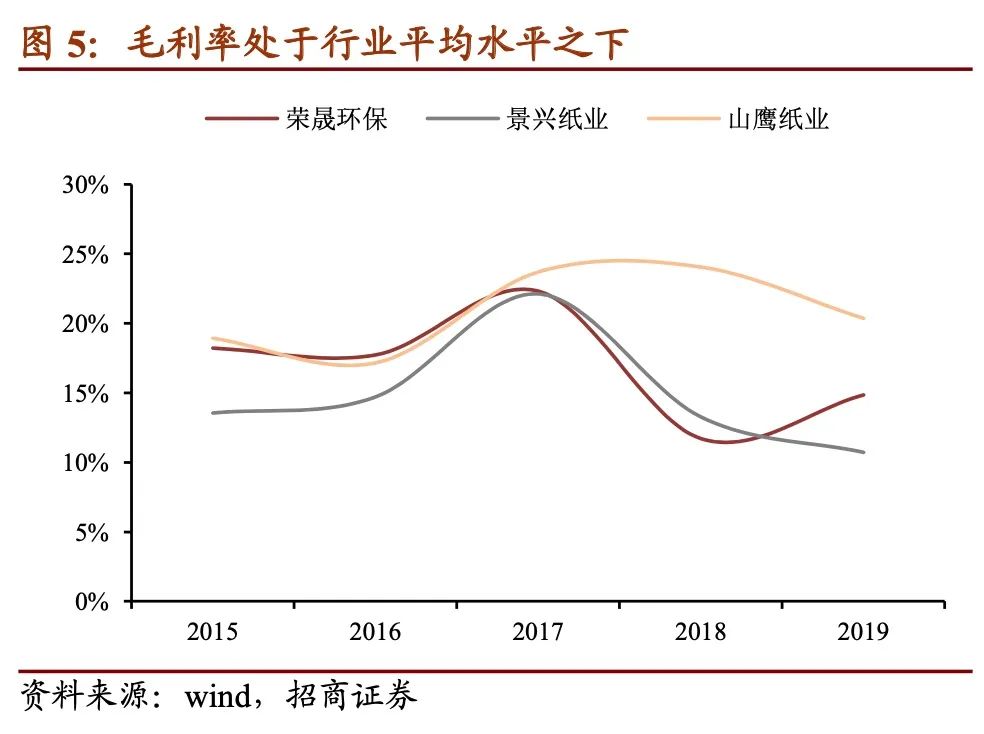

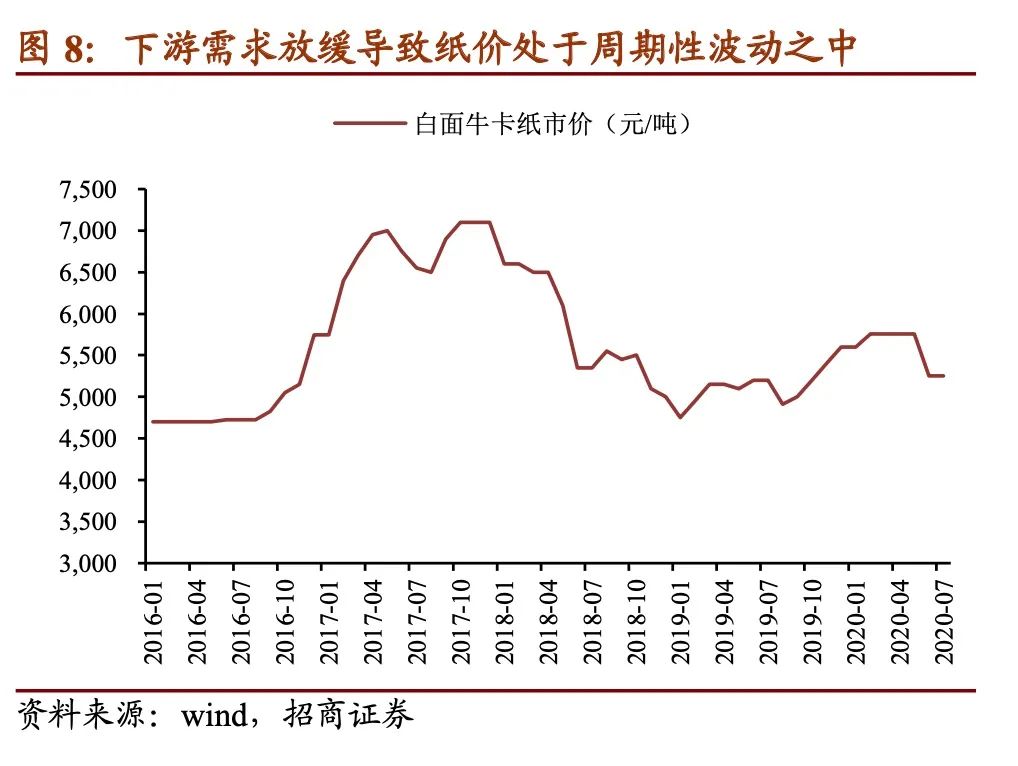

公司毛利率近三年呈下降趋势,处于行业平均水平之下。公司的毛利主要来源也为包装原纸,占比高达80%以上。公司综合毛利率近年三年呈下降趋势,主要系包装原纸毛利率下降所致。包装原纸毛利率的下跌主要由于上游进口废纸收紧后国内废纸价格大幅上涨,公司包装原纸产品单位成本同比上涨 21.32%,致使毛利率下降8.85个百分点。2019年成本回落,售价相应下降,且幅度大于成本回落幅度,毛利率持续走低。纸箱纸板毛利率较稳定,生活用纸毛利率有所上升。公司毛利率处于行业平均水平之下。

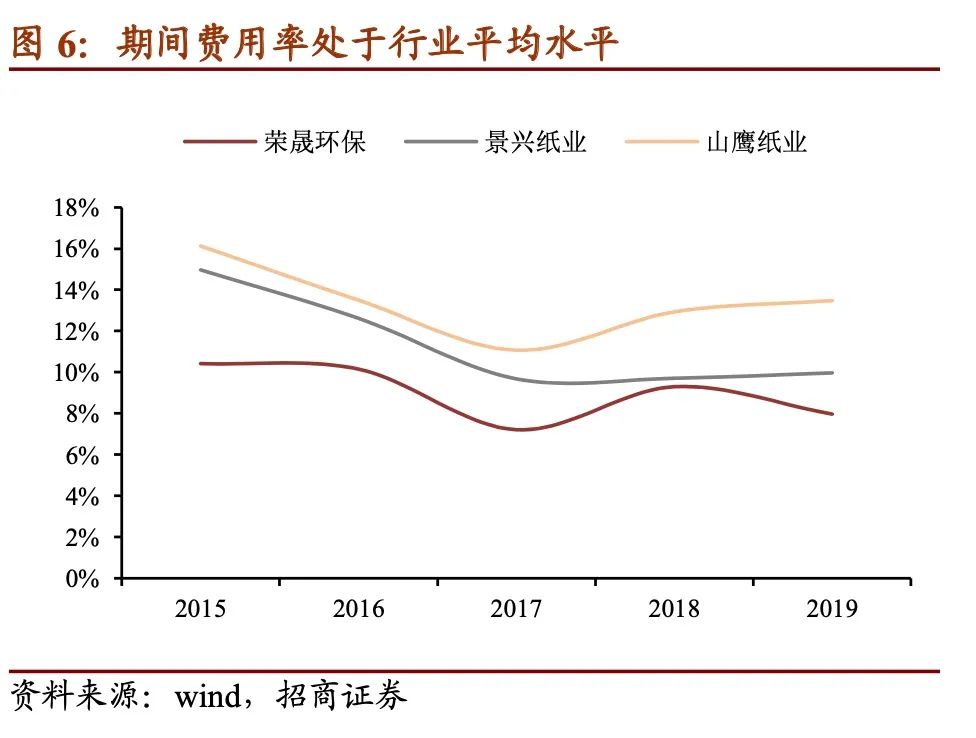

公司期间费用率处于行业平均水平。销售费用中,运输、仓储费用占比较大,占销售费用的70%以上,过去三年相对稳定、2019年销售费用率为3.07%;管理费用则由于过去两年公司收入下降,管理费用较为刚性、导致管理费用率有所上升。财务费用率方面,过去三年公司资产负债率由36.7%降低至目前的20%,实现较大幅度的下降、财务健康,也因此财务费用率呈现逐年下降趋势。整体上公司期间费用控制较好,期间费用率处于行业中等水平。

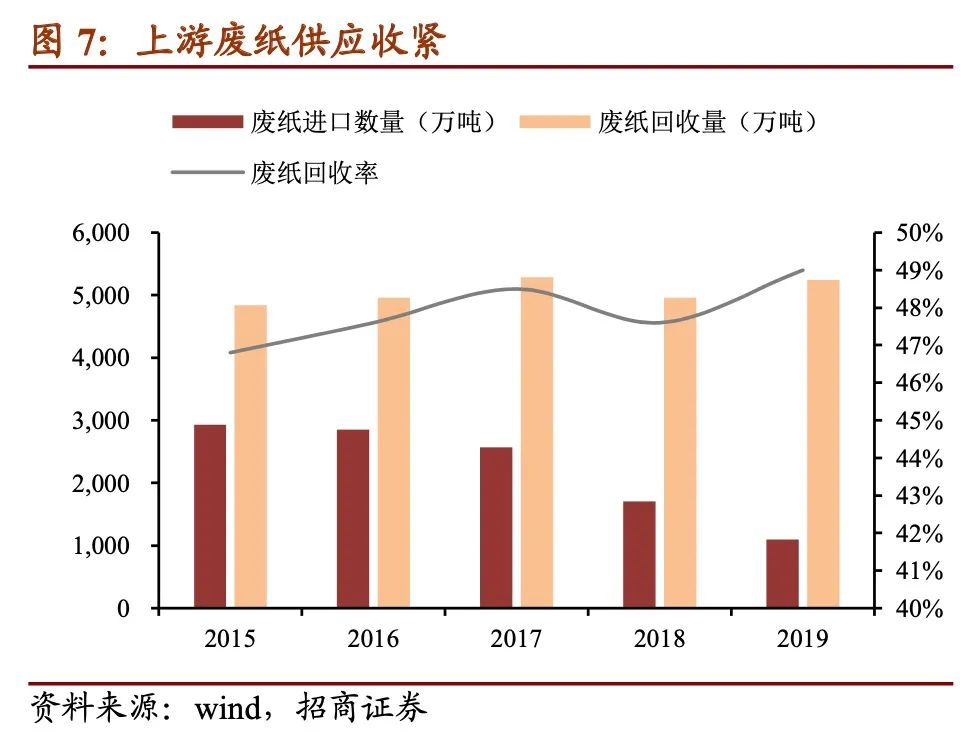

造纸业上游废纸供应收紧,出海拓展上游产业链成为行业趋势。造纸原料的缺乏与回收率低导致造纸工业上游供应主要依靠进口废纸,而2015年以来受政策影响,外废进口额度大幅减少,上游废纸供应开始收紧。根据海关总署数据,自2016年以来废纸进口量持续下跌,2019年废纸进口量比2016年下降三分之二。而另一方面,国内废纸回收量近年停滞不前,回收率则始终在50%以下,国内回收废纸供应不足。在废纸原料持续紧缺的背景下,行业内龙头开始在海外布局上游产业链以满足自身发展需求同时降低成本。玖龙纸业、山鹰纸业等行业龙头纷纷在美国、马来西亚等地进行纸厂收购与项目建设,公司也拟在马来西亚建设年产 80 万吨废纸浆板生产线,以拓展上游产业链。

下游包装纸需求增长放缓甚至下滑,行业集中度有望提升。造纸行业主要产品按用途和功能可以分为包装用纸、文化用纸、生活用纸以及特种纸四大类,其中包装用纸主要包括箱板纸、瓦楞原纸和白板纸等,占比超过60%、是行业的最重要组成部分。箱板纸和瓦楞原纸通常组合加工成(瓦楞)纸箱纸板后销售,中国造纸协会调查资料显示,2018年全国箱板纸生产量较上年下降 10.06%,消费量下降 6.57%。随着产品消费总量已达到满足内需、产需平衡的目标,造纸行业需求增速有所放缓,包装纸市价走低。在纸板需求放缓、企业生产拓展上游产业链的趋势下,行业竞争对企业的规模等要求提升,行业集中度有望进一步提升。

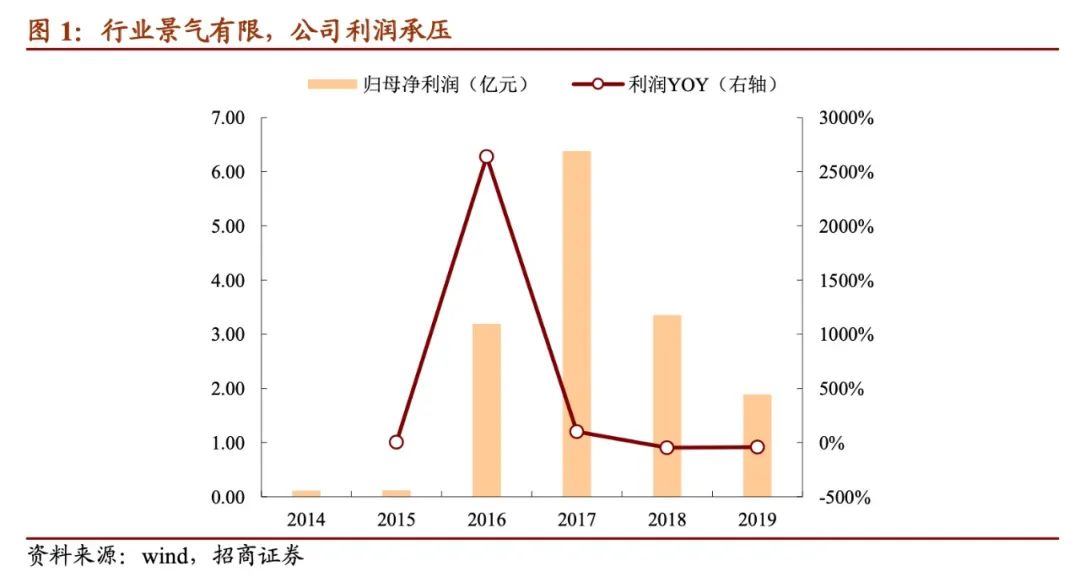

受原材料限制,公司利润增长承压。2019 年全年公司实现归母净利润1.89亿元,同比下降 43.73%,受行业上游废纸供应收紧影响、废纸价格明显上涨,同时下游需求放缓、价格承压,公司毛利持续压缩;此外公司销售/管理各项费用较为刚性,因此归母净利润自2017年起持续下滑。

【转债募投项目分析】

本次可转债发行规模为12.80亿元,扣除费用后全部用于马来西亚年产 80 万吨废纸浆板项目。

马来西亚年产 80 万吨废纸浆板项目。本项目拟在马来西亚雪兰莪州建设两条年产 40 万吨废纸浆板生产线及配套设施。本次募投项目实施后,公司将在马来西亚拥有以美国废纸生产的 80 万吨废纸浆板产能。本项目所产废纸浆板将运回国内,替换国内废纸、木浆用于工业包装原纸的生产。本项目产品将用于满足公司自身生产所需,部分浆板亦可在国内进行销售。建设期为 2 年,投产后第一年生产负荷达到设计能力的 80%,第二年以后生产负荷达到设计能力的 100%。项目达产后,预计财务内部收益率为15.99%(税后),投资回收期为7.48 年(税后)。该项目目前已经取得土地,相关境外投资的境内审批也已全部取得,预计后期将顺利开工建设。

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。