前不久, 老牌京派房企首创置业发布了自己作为上市公司的最后一份半年报 。

这份报告不仅揭示了首创置业退市的主要原因,也是对当下房企生存现状的展现。

近些年有无数房企在资本市场的洪流中挣扎和自救,成功了依然如履薄冰,失败了更可能直接消失。

如今连 履历辉煌、国资背景 的首创置业都“主动退学”。

难道地产这片曾经人人眼红的 淘金地 ,已经成了资本市场的 流沙坑 了吗?

今天地产君就和大家聊一聊首创置业退市背后的事儿。

1

资本市场 优势不再

地产股走势低迷、整体疲软 大家都是知道的。

即使这两天稍有起色,涨势喜人,估计大多数人也是不看好。

这就是地产股在整个股市大环境中的待遇。

首创置业为什么 撤销在H股的上市 ,主动放弃这方面的资金募集?是因为首创置业不缺钱吗?

不,是因为已经 不值钱也搞不到钱 了。

留着不温不火的股价,还多了一个 评级的扣分项 ,那不如直接舍弃。

他们给出的退市理由就很直白——

“基本失去上市平台股权融资的优势”。

首创置业从 2003年登陆港交所 ,开始在资本市场中博弈,至 2021年宣布退市 ,决定私有化。

这期间他们也努力过想要 重返A股 ,想要 拓宽融资渠道 ,想要 扩大自身规模 。

可惜讽刺的是,首创置业在私有化公告和半年报发布后,反倒才迎来了 久违的股价上涨 。

不只是首创置业,近两年在资本市场 屡遭挫败 的房企有不少, 削尖了脑袋想上市 的更多。

但不管是想“进去”还是想“出来”, 地产股这座“围城” ,都是偌大的资本市场中风雨飘摇的存在。

2

行差踏错 压力重重

再看看首创置业今年的半年报。

今年上半年, 总收入110.13亿元,同比增加约19% ;

营业利润6.52亿元,同比下降约43% ;

归属股东净利润约2.26亿元,同比下降差不多是73% 。

按 “三线四档” 的融资新规,首创置业的 偿债压力 和 融资压力 都不容小觑。

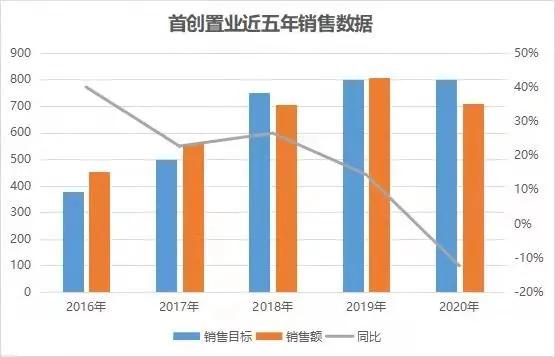

首创置业如今在房企TOP100的榜单上需要从后往前找,但就在 2015年 ,它还是 排名23 的京圈大佬。

从2016年开始,首创置业的 净利润 就 逐年下降 。

其本土优势的 京津冀地区 彼时调控收紧,市场冷却,导致首创置业的销售增速陷入停滞,销售额也大受打击。

再看看同样重仓京津冀的房企, 华夏幸福、远洋、泰禾 ,基本是同一片愁云惨淡。

放眼地产界,只要是个房企,谁还没有个千亿梦想,首创置业当然也有。

然而梦想很丰满,现实是 2020年首创置业全年销售额700亿 出头,今年的 半年报销售额在400亿出头 。

距离千亿目标仍有很长一段路要走,但首创置业在半路上暂时抛锚了。

规模停滞、布局失衡,导致增速缓慢、利润下跌,加之政策调控、市场收紧,仍要减负偿债、降低杠杆 。

——这些是首创置业选择退市的充分原因。

3

以退为进 任重道远

今年三月份, 首创置业的董事长李松平 曾说:

“首创置业谋取健康的、可持续的发展之路,不再盲目追求体量、规模,甚至速度。”

说完这些话后,三月底, 首创钜大在内的全部奥特莱斯业务被转让给首创集团 ;

七月初, 首创置业宣布退出H股 ,甘心做母公司旗下的一个全资非上市子公司;

在整个上半年看点连连的拿地大戏中, 首创置业只新增了三个项目 。

正如李董所说的那样,首创置业如今仅仅是在努力争取自身的生存,做长远打算。

为了降低负债、增加现金流,看看首创置业都做了什么:

卖掉了奥莱、出售了阳光房地产和同创置地的股权 ;

甚至 拿地只拿两块 ,多乎哉?不多拿;

开发只搞合作 ,大家风险一起担,有钱一起赚。

如此“断臂求生”、“抠抠搜搜”,何尝不是一种以退为进?

地产君私以为,回归母集团怀抱的首创置业,恰似出门闯荡在花花世界吃了亏的年轻人。

回家稍作休整,积攒气力,改天选一个黄道吉日,再出门闯荡。

不管是 和首创经中合并 ,努力 深耕本土 ,还是 改变布局 潜心发展。只要留得青山在,就不怕没柴烧。

结语

“好风凭借力,送我上青云”的地产黄金时代已成过眼云烟。

地产君和同学会的朋友们一起,眼看着多少房企 起高楼 ,又目送多少房企 大厦倾 。

头部房企连连爆雷,中小型房企退市重组 ,但地产君依然对地产界有信心。

这两天新鲜出炉了一份调整文件, 明确二批次核心城市土地出让政策 ,眼见是 利好地产行业 的。

之前有业界人士预言说,未来的地产界,只有 两千亿以上规模 的房企才能生存下去。

地产君倒觉得,规模只是一方面,未来的地产界,一定是留给那些 着意提升品牌和品质 的房企的。

政府已经给出了明确信号,将会给房企留下 利润空间 。

大浪淘沙,沉者为金。 能否把握住机遇,就要看各大房企怎么各显神通了。

大家对今天的分享有什么看法,可以评论里聊聊。