4月28日,上海P2P网贷平台信而富宣布,已正式在美国纽约证券交易所挂牌交易,证券交易代码为“XRF”。同时,信而富成为2017年首家成功登陆纽交所的中国企业。据了解,信而富首次公开发行1000万股美国存托股票(“ADS”),约占总股本的15.8%,每股ADS代表1股A类普通股,定价为每股6美元,在承销商未行使超额配售权的情况下,发行规模为6000万美元。开盘价6.65美元,较发行价上涨10.8%。根据开盘价和总股本计算,信而富市值达到4.2亿美元。

大概在一周前,看到新闻上关于信而富向纽交所,递交了招股说明书。今天又看到一位业内朋友,在翻他们家的资料,写了一篇稿子。

看了我那个朋友的文章,看到一些反常的地方:

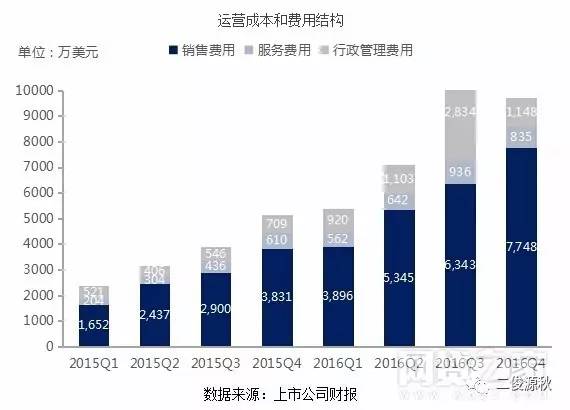

(资料来自布谷TIME)

看看三个项目:服务支出、销售和营销支出、总务和行政支出。

疑问来了:总务和行政支出为什么这么高?尤其是2016 年,甚至超过50%

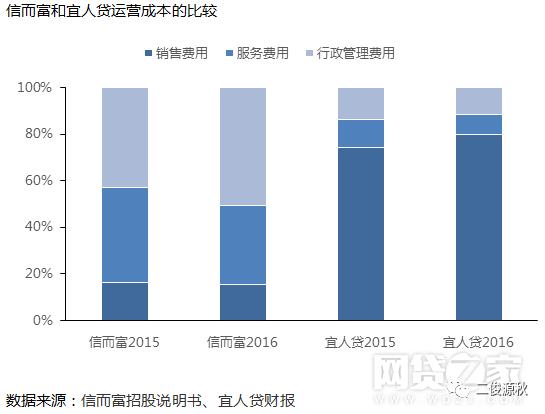

数据是有点反常,我们看看两组对比:

这是网贷之家做的整理:

从信而富运营成本的构成来看,管理费用是其中的大头,而市场费用比例则较小,16年甚至比15年下降超过400万美元。与同在美国上市的宜人贷相比,2016年信而富的管理费用占总运营成本50.8%,而宜人贷仅为11.8%

看明白没,其中行政管理费用(总务和行政支出),高得夸张。

当然,对这个异常,需要一定经验,对于竞争激烈、高速发展的企业,销售费用一般会高于管理费用,企业会花钱争取客户。

尤其是和宜人贷比较后,我更有疑问了。事出反常必有妖。

必须找到合理解释,否则多半是有问题的。

做一个科普,所谓的总务和行政支出,也叫行政管理费用,简称管理费用,分为两个方面:

①人员经费支出。主要包括支付给职工的工资、补贴和向职工提供福利保障等方面的费用。

②公用性经费支出。主要包括办公用品、出差、开会、水电、邮电等支出,办公设备、交通工具购置,机动车、船的燃料和修理,房屋维修,以及开展业务活动的经费等。

学财会的人都知道,管理费用异常意味着以下几种可能:

1、公司高管各种土豪,乱花钱,享受股东财富;

2、公司经营效率低下;

3 、一些“腐败”、“贿赂”行为;

目前,创始人王宇征持股比例为9.5% ,有一定动机挥霍公司财富。于是,顺藤摸瓜,问了以前圈内的朋友:

1、信而富高管有没有在朋友圈炫富、土豪行为;

2、他们公司有没有搬地方或者豪华装修;

朋友们给我答复,这家公司没有,而且他们非常抠门,加上我对和这家公司公关的了解,否定了第一种可能;

由于信而富目前是上市申请阶段,同样,他们不太可能故意管理效率低下,故第二种可能否定了。

最后的也是概率最大一种,就是“贿赂”可能。在上市的压力和动机下,很多资格不够的公司,会塞钱给投行、会计师事务所、律师事务所和咨询公司,获得上市可能。

简单说:就是你家公司上市资格差那么点,那怎么办呢?找券商和事务所帮忙。多给钱,让他们帮你搞上市。

但是你资格不够,怎么办?花钱呗,把钱给到位了,这些机构们会帮你的,不管是报告做合规还是各种建议,让你尽可能上市。

对此这个疑问,我翻了一下招股说明书(这段原文很长,重点蓝色粗字体):

我们的一般管理费用主要包括一般管理,财务和行政人员的薪酬福利(包括股权补偿),租金,办公室管理和公用设施费用,第三方付款处理费,专业服务费和其他管理费用如旅行费用。

截至2014年,2015年和2016年的年度,办公和管理费用总额分别为930万美元,1,280万美元和1580万美元,占总管理费用总额的39%,35%和35%。薪资和员工福利(不包括数据核实中心人员)增加了470万美元,即78%,达到1070万美元,与之前相比,2015年的租金上涨了200万美元,即51%,达到600万美元年。这些增长主要是由于增加了后台管理人员和关键管理职位,以支持我们扩大的业务。薪酬和员工福利(不包括数据核实中心人员)增加了10万美元,即1.0%,达到1,080万美元,与之前相比,2016年的租金上涨了70万美元,即11.5%,达到670万美元年。这些费用仍然相对稳定,尽管由于提高了运营效率,我们的市场的*款贷**额大幅增加。截至2014年,2015年和2016年,我们平台支付的第三方支付处理费用为我们平台上*款贷**借款人支付的费用分别为26万美元,403,000美元和1,360,000美元。支付给第三方付款处理者的费用的增加是(i)引入新的基于移动的第三方支付处理公司来增强用户体验的结果; (ii)某些第三方支付公司收取的服务费用较高; (iii)消费*款贷**交易量增加。截至2014年和2016年的截至2014年12月31日止年度,我们的总体管理费用总额分别为2370万美元,3600万美元和4540万美元。这些增长主要是由于2014年第四季度发放消费*款贷**的研发费用增加,以及产品管理,客户服务,呼叫中心等相关企业级业务功能的增加和数据分析,以及技术基础设施。作为我们一般管理费用的一部分,截至2014年12月31日止年度的综合收益(亏损)综合报表中,我们确认了激励份额为18万美元,592千美元和1,003千美元的股权激励费用, 2015和2016年。

(注明,这里的第三方支付公司,不是说支付宝、微信支付、易宝支付等等,是指第三方服务公司,原文为fees to third-party payment processors, professional service fees。结合行业情况,也知道,这里的第三方支付公司不是指支付宝类型的企业)

这基本解释了为什么这么一抠门公司,会花费这么多管理费用的原因。

无他,就是为了上市,花费巨额管理费用,把自己“买”上市。

信而富给予这些投行、咨询公司、事务所大量服务费时,甚至不惜出现几千万美金,就很好理解了。

如果还不信服,我没事又翻了一下宜人贷最近几期的费用结构:

(资料来自网贷之家)

异常就是异常,唯一的解释就是花太多钱,在第三方公司身上。

或许为了上市,这些都是值得的。

宜人贷上市融资了一个亿,信而富同样打算如此,如此前赴后继,甚至花费巨额代价,求的就是一个广告效应。

第一个吃螃蟹记得,第二个或许记得,第三个多半就忘了……

————————————————————————————————

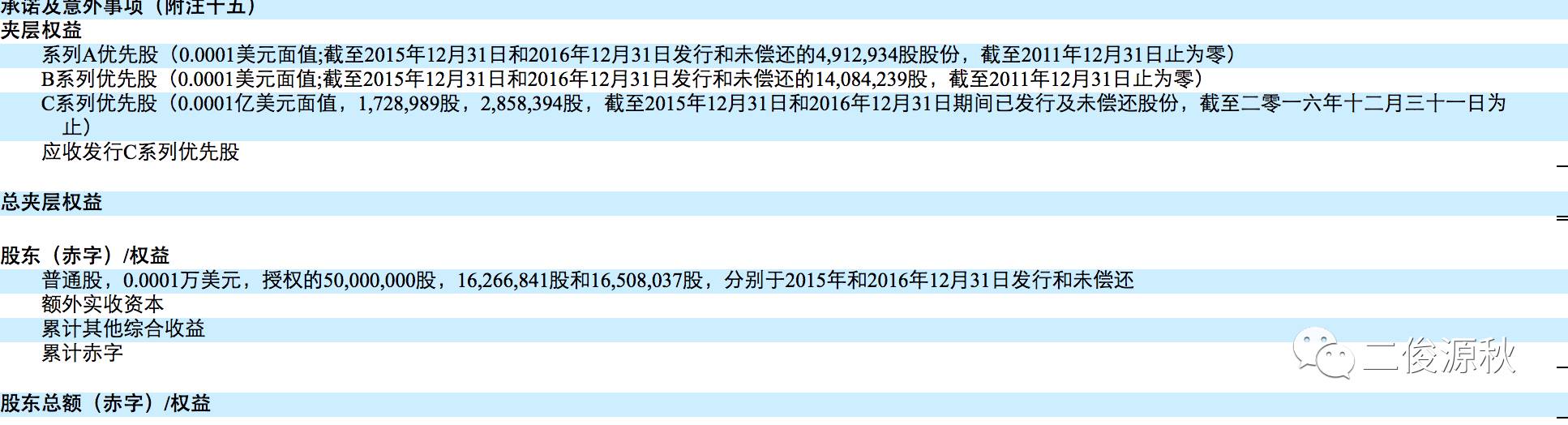

到目前为止,我看了很多新闻资料,发现全都忽视了夹层股权结构。

信而富的股权结构非常复杂,分为A、B、C三类股权,创始人王宇征持有的股份,大部分为B类股.一票B股投票权相当于A类股份的十票。

招股说明书:

投票权。我们普通股的持有人以提交给我们股东的所有事项的单一类别投票,法律另有规定的除外。在需要股东投票事项方面,A类普通股有权一票,B类普通股有权10票; 但是,只要持有B类普通股的股东只能在给定会议上最多只能投票有权投票的9.5%,并考虑到任何直接,间接或建设性的业主通过适用1986年“国内税收法”第958(a)或(b)条,经修正后的投票权益,除非正义(Zane)王博士是持有B类普通股股东,王某只能通过适用第958(a)条或((a)或(c)部分的规定,直接或间接或建设性地拥有这些投票权的所有人,投票最多可以在给定会议上投票的有价表决权的37% b)经修订的1986年“国内税收法”。 在股东大会上,通过投票决定投票决议。

夹层权益,分为A、B、C三类。

A类是普通股;

B类是创始人及其一致行动人持有“超级投票权”股票;(某些战略投资者也持有)

C类是一些战略投资持有的可转化的优先股;

所以不要看这些王宇征持股才9.5%,就觉得这公司控制权不在他手里。

另外创始人弟弟,也在公司股东名单。

代表2,056,275股B类普通股。王嘉烈是我们的董事长兼首席执行官郑玉博士(Zane)王先生的兄弟。

这家公司股权结构,有点复杂,不是想象中那么简单。