今年以来,IPO监管向股东信息披露方向发力,2月证监会发布申请首发上市企业股东信息披露指引,进一步对上市企业信息披露加强制度约束,严把IPO入口关;5月28日发布证监会系统离职人员入股行为监管指引,明确了不当入股情形,强化中介机构核查责任。监管高压直接表现在了对拟上市企业问询函中,低价入股、突击入股、“影子股东”、违规代持问题成为了监管重点关注的问题。

1

突击入股、低价入股、违规代持现象频发

哈尔滨森鹰窗业股份有限公司(简称“森鹰窗业”)成立于1998年,从事节能铝包木窗研发、设计、生产及销售,公司在铝包木窗生产规模、市场销售量上,居于国内同类企业前列。森鹰窗业曾是一家新三板企业,挂牌期间曾提出转板申请,谋求在上交所主板上市,并为此进行5次增资,意欲扩大公司股本,最终因业务问题未获通过。18年拉来业内三家家装零售巨头红星、居然、欧派入局,三家企业以15元/股分别持有森鹰窗业2.1%、2.11%、2.11%的股份,值得注意的是,15元/股价格均低于后两次增资价格16元/股,18元/股。三年后二次闯关IPO,寻求创业板上市,7月16日披露了首轮问询回复,在历史沿革问题上,深交所要求森鹰窗业说明红星、居然、欧派入股价格定位15元/股的依据,低于增发价格的原因及合理性,并补充披露三家企业入股森鹰窗业的原因和发行人经销商的关系。

国内基因测序巨头深圳华大智造科技股份有限公司(简称华大智造)上市之路从2020年初就已开始铺垫,上半年共进行四次增资扩股,估值从168.91亿元提升至220.49亿元,新增机构投资者超过40位。5月份还官宣完成总额超10亿美金B轮融资,创下了我国基因测序领域迄今为止最大的单笔股权融资。8月在深圳证监局办理了辅导备案登记,正式将上市提上日程,同年12月获科创板受理。经历两轮问询后,6月30日因材料过期中止审核。在首轮问询中,上交所提到申报前华大智造经历多次股权转让及增资,引入了诸多新股东,要求说明是否存在客户、供应商、员工、利益相关方直接或间接持有发行人股份的情况;说明历次增资或股权价格的公允性;说明上述股东的锁定期安排。

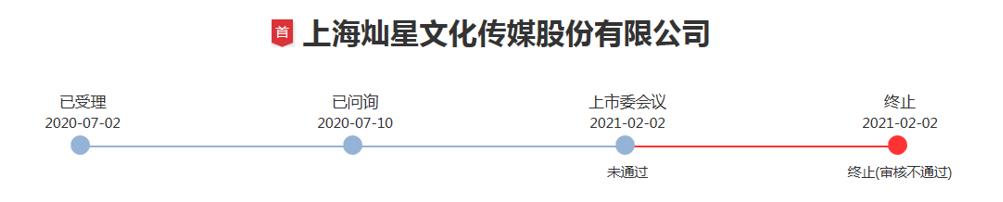

热门综艺制作方上海灿星文化传媒股份有限公司(简称灿星文化)始于2018年2月,为期3年的上市征程在2021年2月落下了帷幕,创业板上市委2021年底第9次审议会议结果显示,灿星文化上市被否。据深交所公告显示,灿星文化被否是基于以下两项事实:灿星文化在拆除红筹架构后,股权架构设计复杂,认定实际控制人的理由不充分、披露不完整;收购梦响强音产生的商誉会计处理未能准确反映灿星文化当时的实际情况。其中股权结构复杂,涉嫌违规股权代持。

在2月2日对灿星文化IPO的这场长达三小时的问询中,上市委提到“灿星有限成立至红筹架构搭建期间,贺斌等4名中国公民根据美国新闻集团安排持有灿星有限股权,灿星有限经营范围包括当时有效的《外商投资产业指导目录》中禁止外商投资的电视节目制作发行和文化(含演出)经纪业务。请发行人代表说明,上述安排是否存在规避相关外商投资规定的情形,相关风险是否已充分披露。”

2

客户/供应商低价入股是监管重点也是难点

上述三家公司存在的问题可归纳为股东信息披露问题。其中客户/关联方低价入股往往是关联交易的序幕,关联交易关系到利益输送,企业经营独立性等问题,是上市委员会重点核查问题之一,但由于客户/关联方入股,是早期企业发展无奈选择,企业在未上市前,融资渠道有限,新三板企业大多数中小企业也不例外,企业通常会引入外部投资者助力其业务发展,而对公司感兴趣的外部投资者实际寥寥,不是PE/VC,就是同产业链上下游者,并且在引入外部投资者时,企业需让渡部分利益,入股价格有较大的不透明性,为未来的IPO进程埋下了不小的地雷。

虽然证监会近些年来一直高度重视拟上市企业股东监管,不断完善股权监管制度机制,但目前多关注在IPO前夕突击入股,对早期客户、供应商入股监管还未形成明确的法规制度,导致的局面就是,早年有客户/供应商入股历史的企业在拟IPO申报阶段需要仔细向监管解释,唯恐一不小心就戴上关联方交易的帽子。

以安徽华塑股份有限公司(简称华塑股份)为例,华塑股份控股股东为淮矿集团,占总股本的52.95%,一直以来,华塑股份与淮矿集团关系密切。淮矿集团是公司最大的客户,也是最大的供应商。2017-2018年,淮矿集团为华塑股份第一大客户,2019年第一大客户易主,成为第二大客户。同时淮矿集团下属公司(不含工程设备)为华塑股份前五大供应商。2017年,华塑股份一度向淮矿集团采购超过11亿元,占公司采购总额的46%。虽然发审委注意到上市关联交易问题,并要求华塑股份就其实现补充披露,华塑股份有惊无险,于2021年1月成功过会。

3

客户/供应商入股,拟上市企业申报阶段需注意什么

并不是所有的企业都如华塑股份幸运,因关联交易折戟上市之路的企业也大有人在,像江苏杨瑞新型材料股份有限公司冲击创业板时就因关联方入股,在2019年7月被证监会拒绝。拟上市企业需要未雨绸缪,为之后的IPO之路提前扫清障碍,牛牛研究中心建议,企业要慎重对待客户/供应商入股,面对监管问询时,回复中要注意以下几点:

1、入股前:注意入股的商业合理性。客户/供应商基于什么理由入股公司,可以结合过往合作情况、公司经营计划、发展战略、行业趋势等阐述。

2、入股时:注意入股比例、方式、价格。入股比例关系到客户/供应商入股后是否认定为关联方,对公司生产经营产生影响,方式和价格关系到此次交易是否公平,有无利益输送的可能。

3、入股后:注意业务往来中交易的公允性、可持续性和内控体系。申报企业关联交易一直是审核的重点,表现在客户/供应商入股后,公司与其往来交易中是否构成关联交易,是否影响公司生产经营独立性,公司对其具有重大依赖等。