其实我也挺惊讶的,这样的小企业竟然也有人知道,有人建议分析一下,他说觉得有潜力。

其实这个企业我也有关注,单论产品的话,公司确实不错,近百年的企业,就是估值有点高,都和片仔癀有一拼了。

公司目前市值65亿,记得上次日本企业收购的中药企业紫光辰济,一个有着115年的历史才2.5个亿,这何止是便宜啊,简直就是清仓大甩卖。

不妨简单看一下紫光辰济公司。

陕西紫光辰济药业有限公司,诞生于公元1918年民国时期的“达兴堂”药房,以“达兴民生、悬壶济世”的初心,牢记“药材必道地、配方必独特、提戥必齐目、炮制必如法、品质必上乘、待人必如亲”的《六必令》传训,已有百年历史。

1958年公私合营创建社会主义体制的国营宝鸡制药厂,公司历经60年的变革发展以 清华科技 为依托,广泛引进科研技术、战略合作,已逐步发展成为现代制药、医药商业、GAP药材种植等综合型医药企业。

清华。。。清华。。。呵呵。注册资本都5个亿了,这企业是怎么卖的真是搞不懂。

真是不查不知道,一查吓一跳。

以上为网友所述

如果这样卖,卖给我们广大股民呗,何必再这买二手呢。中国A股市值百八十万亿,一个涨跌停都是十亿八亿的,是差钱的人吗?

公司拥有完善的质量保证体系、生产管理体系和省级企业技术中心,拥有胶囊剂、片剂、颗粒剂、丸剂、口服液剂、糖浆剂等九大剂型15条生产线和158个国药准字号产品,其中国家基本药物44种。

公司产品

产品就不打开看了,看看目录就好了,看了只会让你更难受。

中药出海一直是困扰国内药企的大问题,但日本的汉方药不仅在国际上取得成功,而且还确立了国际标准,布局了丰富的专利。有数据指出,日本汉方药在海外专利申请上远超于国内中药。汉方药垄断70%以上的中药专利,中国只有0.3%。

津村的百年历史,就是汉方药在日本从衰弱走到兴盛,从本土迈向国际化的整个历程。津村从生药(即未加工的纯天然中药材)栽培和鉴别、微生物和农药残留检查、成分分析等各种专利都有完整布局。

自己一做就是各种问题,别人一做就大获成功,真不知道是人的原因还是药的原因。

传说日本医学权威大塚敬节晚年曾留下一句叮嘱:“现在我们向中国学习中医,10年后让中国向我们学习。”

这何止是扎心啊,简直就是直接打你脸。

最近在网上刷到一则帖子,说上海居然成立了*中反**医联盟,这点到还真是走在世界前列。真是应了网上那句话,就不能让这些人吃饱。

俄罗斯希望把中医纳入‘为了健康的俄罗斯’工程计划里,德国医生却说现在大多数中国人不太懂中医,日本却占据着中药将近90%的市场,然80%原材料却来自中国,就连韩国中医药输出占比都比我们国家还多。

真还是“中国原产,韩国开花,日本结果 。”

别人都信,自己不信,真是奇葩!

算了说点愉快的吧,说一下佛慈制药。

其实公司并不复杂,记住这个二进制就可以了,1011110——10个独家,11种剂型,110多种产品。

一、公司情况

兰州佛慈制药股份有限公司是一家具有近百年制药历史的“中华老字号”企业,1929年创建于上海,1956年西迁兰州,2011年在深交所首发上市,系兰州市唯一国有控股上市公司。

公司拥有6个全资子公司和1个控股子公司和2个参股子公司。现有药品生产批准文号467个,药品生产线通过国家药品GMP认证以及澳大利亚TGA组织、日本厚生劳动省GMP认证。常年生产浓缩丸、大蜜丸、颗粒剂、胶囊剂、片剂、胶剂等11种剂型的110多种中西药产品,拥有参茸固本还少丸、复方黄芪健脾口服液、竹叶椒片等10个独家产品。

公司以“中国中药品质标杆企业,振兴陇药排头兵”为愿景,确立了“三轮驱动”增活力、“六大体系”兴陇药的发展战略。公司将通过“经营驱动、创新驱动、金融驱动”三轮驱动,全面深化“大产业、大市场、大生产、大品牌、大研发、大资本”生态体系建设,全力做强做大中成药制造主业,延伸产业链条,形成全产业链发展的新佛慈。

二、产品情况

公司拥有药品批准文号 467 个,常年生产丸剂、片剂、颗粒剂、胶囊剂、胶剂等 11 种剂型的 110 多种产品,拥有参茸固本还少丸、复方黄芪健脾口服液等 10 个独家产品。 目前,公司生产销售的主要产品有六味地黄丸、逍遥丸、香砂养胃丸、参茸固本还少丸、 阿胶等中成药以及中药饮片、大健康产品,涵盖了补益、感冒、肠胃、妇科、安神睡眠等 多个类别和领域。

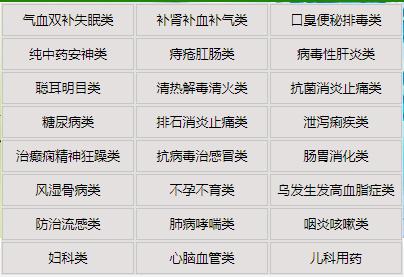

公司各种药剂也是比较齐全,内外、五官、妇幼都不缺,西药也有。

什么安宫、阿胶、六味的,样样都有,而且我发现他的包装颜色匹配的很漂亮。

但这些还是不是公司最厉害的产品,公司独家产品就有10个,拥有参茸固本还少丸、复方黄芪健脾口服液、陇马陆胃药片、定眩丸、消痔丸、调胃丹、舒肝消积丸、内消瘰疬丸、内消瘰疬丸、二益丸、竹叶椒片。

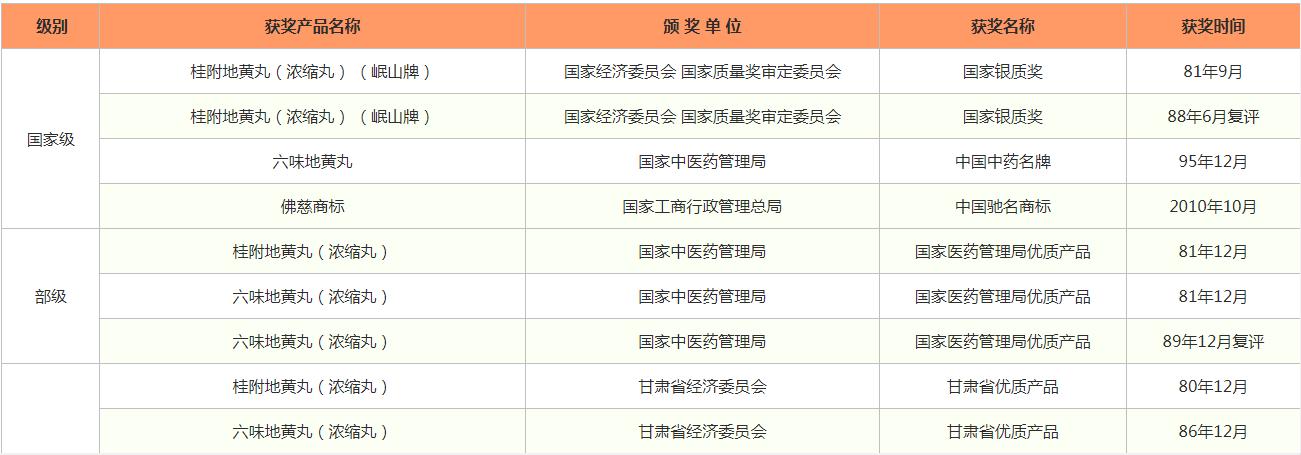

还有很多是荣誉产品,仅展示部分。

如果仅论产品力来说,同仁堂实在太多,估计和达仁堂有得一拼了。

三、业绩情况

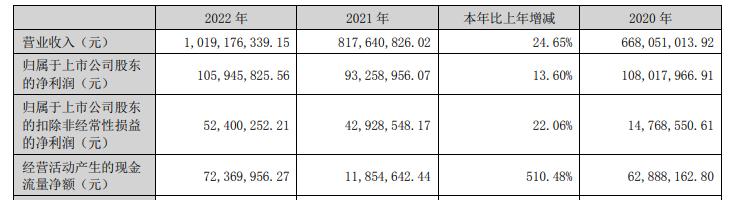

报告期内,公司实现营业收入 101,917.63 万元,较上年同期增加 24.65%;归属于上市公司股东的净利润 10,594.58 万元,较上年同期增加 13.60%。

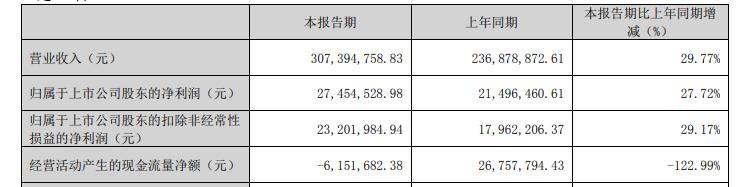

如果单看年度业绩还是很稳健,再看一下一季度业绩。

业绩确实很稳定,怪不得估值这么高,还是很有实力。

那就再看一下,过去几年的经营业绩情况,营收还行,净利润差了些。

其实整个中药企业过去的经营业绩,除了片仔癀靠不停提价好很多之外,整体经营的都不怎么样,看看企业的销售费用就知道了,我想这主要还是我们自己不重视的结果,如果大家都认至于花那么多销售费用吗?

各个地方医院也不少,你听过多少中医一院、二院、三院的,任重而道远。所以现在投中药就是压未来,过去看了也是不好。

不过佛慈的销售费率并不算高。

四、公司未来展望

充分挖掘“百年佛慈”品牌优势,围绕佛慈产品疗效确切的品质优势,积极推进佛慈 品牌走深、走实;依托公司生产基地和“佛慈本草世界”,拓展生态文化旅游,大力传播 中医药文化,讲好佛慈故事,提升企业影响力。

围绕“中药、大健康”两大产业,加快做大公司体量,加快释放兰州新区佛慈科技工业园、渭源工业园和佛慈科创产业园产能,提升中成药生产和销售规模,推进中药饮片和大健康产品的生产和开发。

实现四个突破,形成主业突出优势明显的核心竞争力,一是在过亿市场打造上求突破,努力将上海、江苏、浙江、广东、川渝和国际市场打造成过亿市场;

二是在过亿单品上求突破,重点培育六味地黄丸、参茸固本还少丸、复方黄芪健脾口服液、阿胶、舒肝消积丸等 3—5 个过亿单品;

三是在过亿元大客户上求突破, 尽快培养过亿元大客户和过 5,000 万元客户群,并产生最大辐射带动效应;

四是在产品研发上求突破,全方位推进与高校和科研院所的战略合作,联合开发中药提取物、高端饮片、 药食同源产品等新品,全力做好大产品和独家特色品种的二次开发,开展国家企业技术中心创建工作,打造中医药产品研发创新高地。

五、股票情况

这是都嫌公司小吗?一个最新的研究报告都找不到,找不到就自己算一下吧,去年公司实现净利润 1.06亿 ,有点情况。

公司这两年的信用减值损失有点高,图为近五年年报情况。

应收账款还在飙升。

不过好在一季度还补回来点。

关键年底会是什么样子呢? 有些影响估值,暂时姑且算今年1.2亿吧,目前市值65亿,对应今年55倍市盈率,不算便宜,我认为市场之所以给出这样的估值除了公司本身产品力方面就是因为市值相对较小,相应的成长空间比较大。

总结:公司质地较好,产品力较强,市值较小,空间较大。

好了,佛慈制药今天就分析到这,所有看好与不看好都不代表推荐,仅供了解企业参考,

完结。