这两年的行情也重重打了很多人的脸,尤其连银行理财R2级也会亏本的骚操作,让大家真正开始关注增额终身寿险。

毕竟能兼顾保本、流动性、稳收益的产品,除了国债就是它了。

今年大公司们也纷纷加入增额寿行列,平安盛世金越就是其中的爆款——

盛世金越发布会

号称保额按3.5%复利,实际收益如何,买了会亏吗?

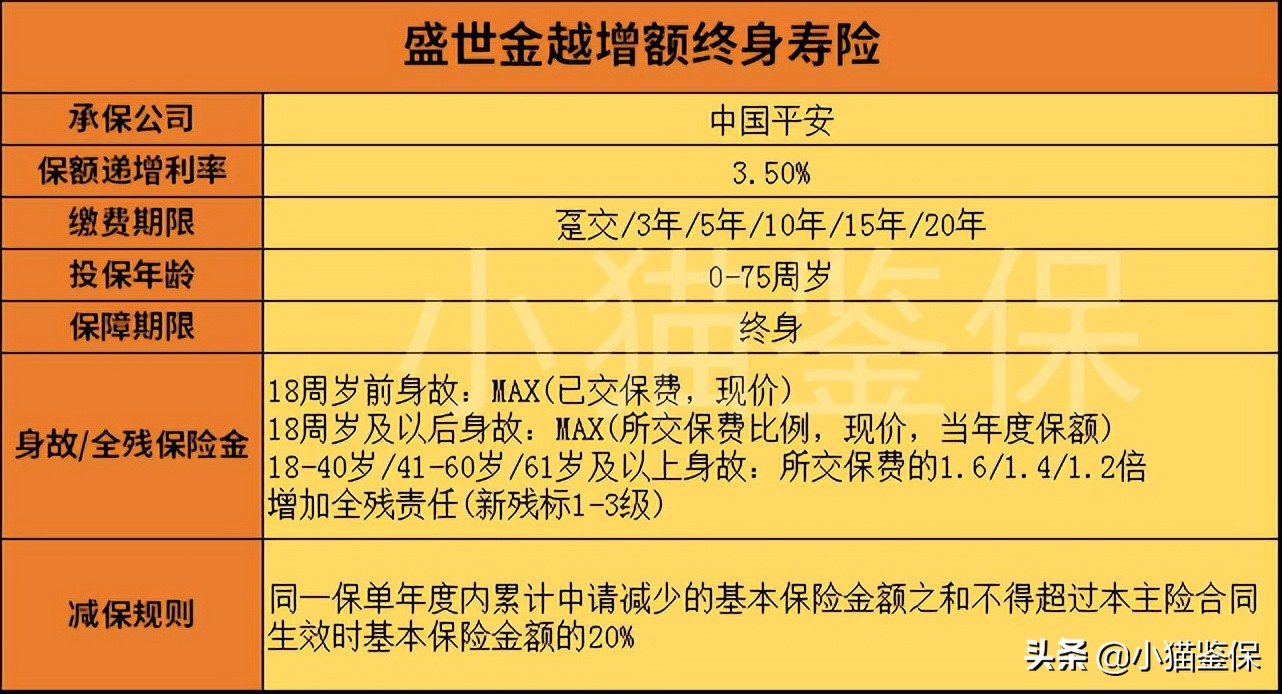

Part01.产品档案

保额3.5%逐年递增是什么?

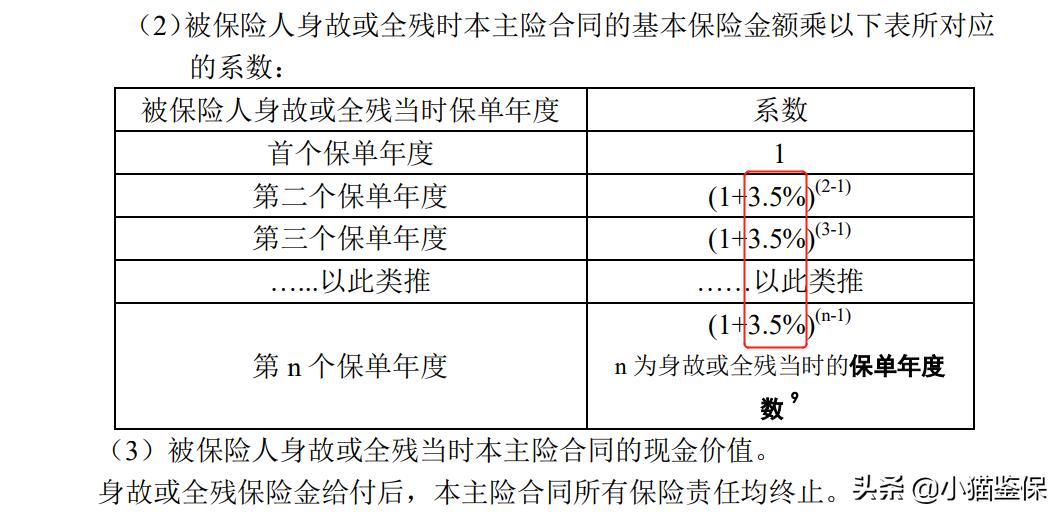

在保险合同条款中,体现3.5%的地方有两处:

啥意思呢?就是说假设发生身故或全残,会按照所交保费*身故赔付系数,基本保险金额*(1+3.5%)^(n-1),和当年现金价值,这三者哪个大,就按哪个进行给付。

关于身故给付系数这个,市场上同类产品都是这个设计,这点就没有异议了。

总结就是,保额3.5%递增这个只有在发生身故的情况下才会有机会用上。

而我们知道,真正体现增额终身寿险价值的,还得看保单的现金价值 。

什么是现金价值?

保额3.5%递增≠现金价值3.5%递增,别看到3.5%,就误以为是真实收益。

那平安盛世金越的现金价值实际价值如何?我们继续往下看。

Part02.现金价值表现

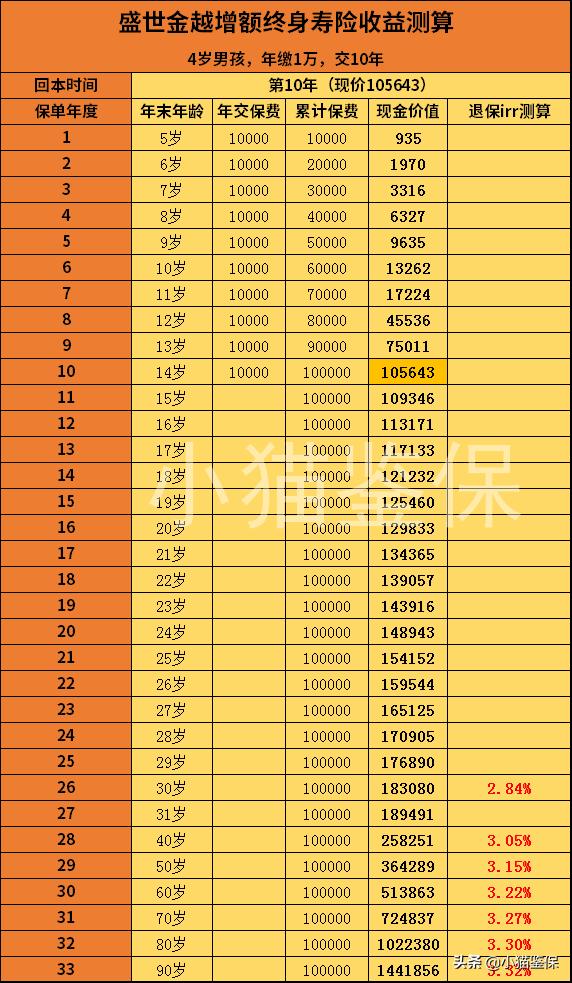

实际例子测算:

4岁男宝为被保人,年交1万,10年缴费期,

共投入10万为例,收益如下:

如图,在孩子14岁时,即保单第10年,

现金价值为 10.6万 ,

刚刚交完10年,实现了回本。

到了他30岁时,现价为18.3万,

当年退保的话,实际IRR为 2.84% ;

40岁时,现价为25.8万,

当年退保的话,实际IRR达 3.05% ,

60岁时,现价为51.4万,

当年退保的话,实际IRR达 3.22% 。

90岁时,现价为144.2万,

拿到90岁退保的话,实际IRR达到 3.32% 。

这个收益,说低吧,比我测过的平安、国寿、太平等大公司其他产品,也算是高的了。

但也 远远没达到所谓现价收益3.5%的水平 。

Part03.同类产品差距

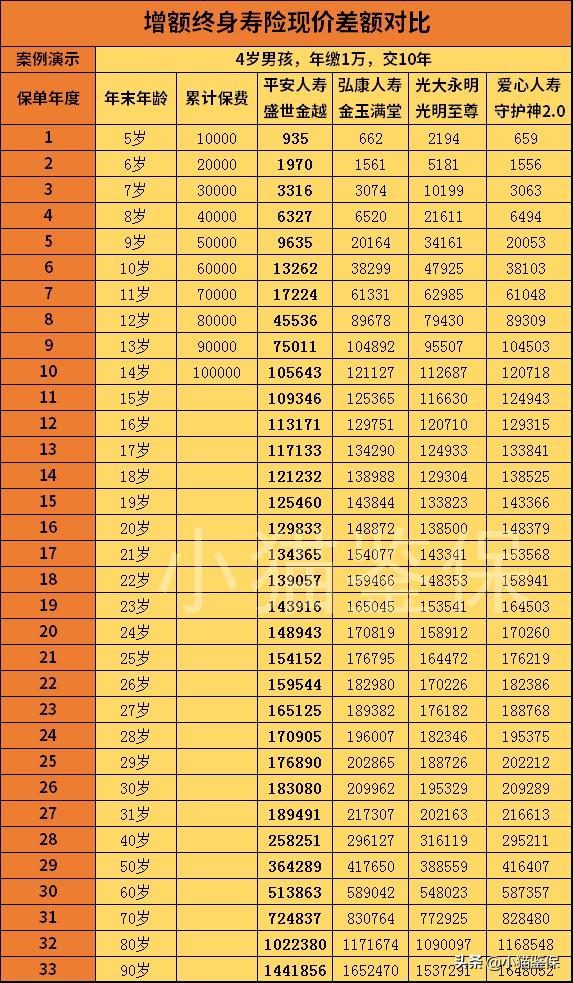

下面就来和目前收益头部的产品弘康金玉满堂、光大永明光明至尊对比,差距如下:

增额终身寿险现价差额对比

如图,在小宝14岁时,

盛世金越,现金价值为 10.5万 ,

金玉满堂,现金价值为 12.1万 ,

光明至尊,现金价值为 11.2万 。

在60岁时,

盛世金越,现金价值为 51.38万 ,

金玉满堂,现金价值为 58.9万 ,

光明至尊,现金价值为 54.8万 。

且从回本速度上看:

金玉满堂, 第8年 回本,

光明至尊, 第9年 回本,

盛世金越, 第10年 回本。

前两个回本更快,收益也都比平安盛世金越要强很多,

而且持有越久,差距会越大。

同样的保费,如果买光明至尊,

40岁时现金价值比平安盛世金越增加了 5.7万+ ,

提升 22.1% ~

同样的保费,如果买金玉满堂,

80岁时收益比平安盛世金越增加了 14.9万+ ,

提升 14.6% ~

存的时间越久,产品之间的收益差距会越大。

当然了其实看中平安盛世金越的小伙伴,主要看中的还是平安的背景跟综合金融能力。

金玉满堂增额寿背后的公司是弘康人寿,而光明至尊增额寿则来自于光大永明人寿,它们的实力又如何呢?

三个放一起看看:

中国平安人寿

成立于2002年,是中国平安保险(集团)股份有限公司旗下的重要成员。截至2020年末,平安人寿注册资本为338亿元,在全国拥有42家分公司(含7家电话销售中心)及超过3,300个营业网点,寿险代理人超100万名。

截止至2021第一季度,公司综合偿付能力充足率为239.18%,评定为*级A**。

光大永明人寿

成立于2002年4月22日,由具有逾百年海外寿险经验的加拿大永明金融与实力雄厚的中国光大集团携手组建,是中国北方第一家合资寿险公司。

控股股东光大集团是央企直属的15家金融集团之一,实力雄厚。在境内外拥有光大银行、光大证券、光大控股、光大国际、光大永年、中青旅控股、嘉事堂、中国⻜机租赁、 光大嘉宝、光大水务、光大绿色环保等上市公司。而加拿大永明金融集团有一百多年历史,其在金融服务领域一直 处于领先地位,旗下永明金融集团人寿保险公司,是当今世界最大的保险和资产管理公司之一。目前光大永明人寿保险公司在全国开设了22家省级分公司,120多家经营机构。

截止2020年第四季度,公司综合能力充足率为173.78%,评定为*级A**。

弘康⼈寿

成⽴于2012年7⽉19⽇,公司总部位于北京,是经中国保险监督管理委员会批准设⽴的全国性寿险公司注册资本10亿元,成⽴⾸年即实现盈利并持续⾄今,截至2021年底,总资产超760亿元。荣膺“2020卓越竞争力寿险公司”、“2021价值成长保险公司奖。

截止至2021第一季度,公司综合偿付能力充足率为169.76%,评定为B级。

注:偿付能力是保险公司偿还债务的能力。根据中国银保监会的规定,保险公司须每个季度公布接受监管,应当具有与其风险和业务规模相适应的资本,确保偿付能力充足率不低于100%。

稍微了解下我国保险的偿二代体系就知道,在中国只有一个保险公司那就是银保监。

而且增额终身寿跟万能险、分红险这类比,又有一个很大区别是:

它的收益不存在浮动,就是这么白纸黑字~

合同里写着是多少,未来就是按这个数就兑现。

就根本不存在说哪个公司投资盈利实力更强的对比,强不强都对我们的保单现金价值没影响,投保那刻就已经锁死了。

明白了这点,那既然是这样,为什么不选 收益更高的增额寿产品 去买呢?

Part04.总结

回到开篇的问题,平安盛世金越买了会亏吗?

亏是肯定不会亏,这个放心。

但是综合对比结果: 回本速度平平、现金价值平平,每年减保还有20%的限制 。

已经买了的就稳稳拿着,还没买的建议考虑其他现金价值更高的产品。

一句话:买增额寿,不会有惊喜,但也不会有意外:

1是安全 ,保险是可以给银行兜底的金融产品,同时也是监管最严的,安全性这块可以不用担心,可参考《连华夏人寿都被接管了?我的保单还安全吗?》这篇文章。

2是收益确定 ,买多久能拿多少钱,都写在合同上。

[惊喜] 小猫鉴保 丨 保险排雷科普,掌握了才不会掉坑,致力于帮你少花钱也能买到对的保险!