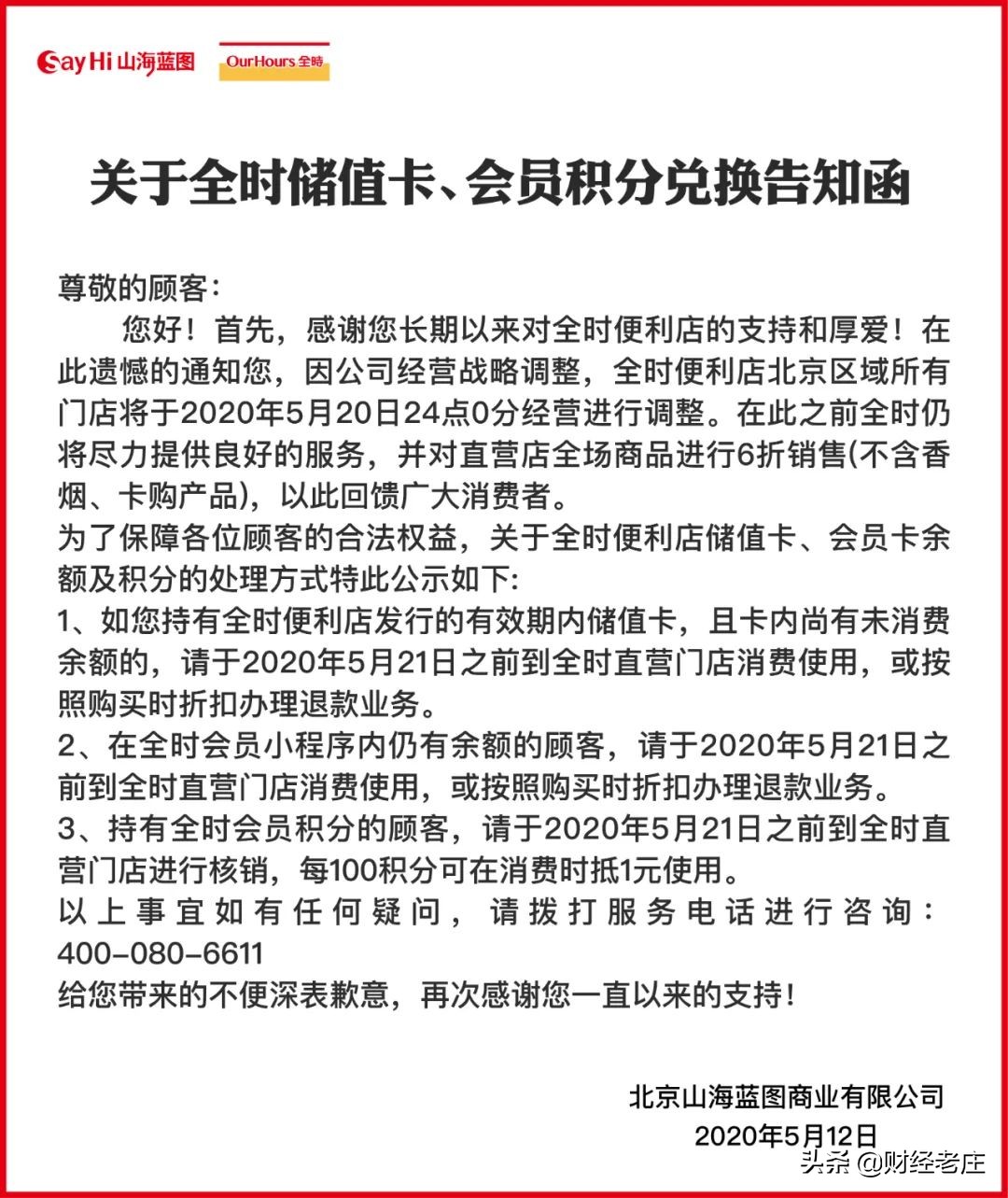

12号早上9点多,在城镇燃气联合检查,收到消息推送,显示全时便利战略调整公告,心里一震:全时估计不行了。

全时便利12日公告

一、全时是谁?

全时便利品牌诞生于2011年,距今刚好10年时间,长时间深耕京津地区,被称为“最像7-11的本土便利店”。在北京站稳脚步之后,向全国拓展,布局西南、华南、华中、华东、华北五大区域。2016年9月,全时便利在红旗便利的大本营---成都开出了第30家店。

2017年,全时便利推出百城百万计划,计划五年内进驻100个城市。当年,便以360家的总门店数超过7-11(236家)和好邻居(260家),坐上北京便利店头牌座椅。

2017年,是全时便利的高光之年,也是顶峰时期。一年之后,全时便利的母公司北京复华卓越商业管理有限公司遭遇P2P爆雷事件,无法再为全时输血。

2019年2月,全时被分拆出售。北京山海蓝图商业有限公司收购了北京、天津、成都区域;罗森便利收购华东、重庆部分。全时便利此次战略调整的公告就是北京山海蓝天商业有限公司发出的。

全时便利店

二、倒在了疫情结束后期。

便利店的运营成本包含固定部分的店租、设备、货架和可变部分的人工、货品损耗等。其中,固定成本部分的店租是最大的一块,店租的高低与门店位置相关。2018年的行情,在人流密集的北京金融街附近,一间100平米左右的门店租金每年50万左右;一般的5万人社区门店租金也在一年15万--20万之间。加设备、人员、装修折旧等费用,一年下来运营成本需再加20万以上。

很明显,单单靠便利店的自然销售利润,很多门店是不足以支撑所有成本的。门店的生存主要靠2种模式,一种是精细化管理,例如7-11和全家便利,靠加快商品周转、热食销售以及24小时不打烊来开源,以集团大量采购、延长账期等方式节流;另一种是拼命扩张型的,单店无法盈利,就多开店,以规模效应来抵消成本,最后上市输血,国内一些品牌的打法就是这种形式。

随着连锁便利店竞争白热化,房租、人工成本不断攀升,中小连锁品牌的压力越来越大。中国连锁经营协会发布的《2018中国便利店报告》,显示连锁便利店行业房租成本上升18%,水电成本上升6.9%,人工成本上升12%。

北京山海蓝图商业有限公司在2019年2月接下了全时便利北京、天津、成都区域之后,也曾借助便利店渠道销售自身代理的酒业,但是效果不明显。

通过天眼查,发现北京山海蓝图商业有限公司已经存在众多风险警示,其中,自身风险6条、周边风险35条,预警185条。很显然,北京山海蓝图资金链也存在问题了,这预示着全时便利也将无法得到输血了。

山海蓝图天眼查信息

在北京全时便利发布调整消息的前两周,就有网友在社交平台称:全时即将彻底成为历史,全时便利店天津的微信公众号已经搜索不到。

天津全时便利

而在外卖平台上,天津全时便利店已有不少门店显示休息。4月底,天津全时便利店大规模关店。天津全时关店两周之后,北京全时便利开始调整。

4、5月份,已经到了疫情的后期,生产生活渐渐步入正轨,全时便利却等不到完全复苏这一块,先行倒下了。

三、便利店版图。

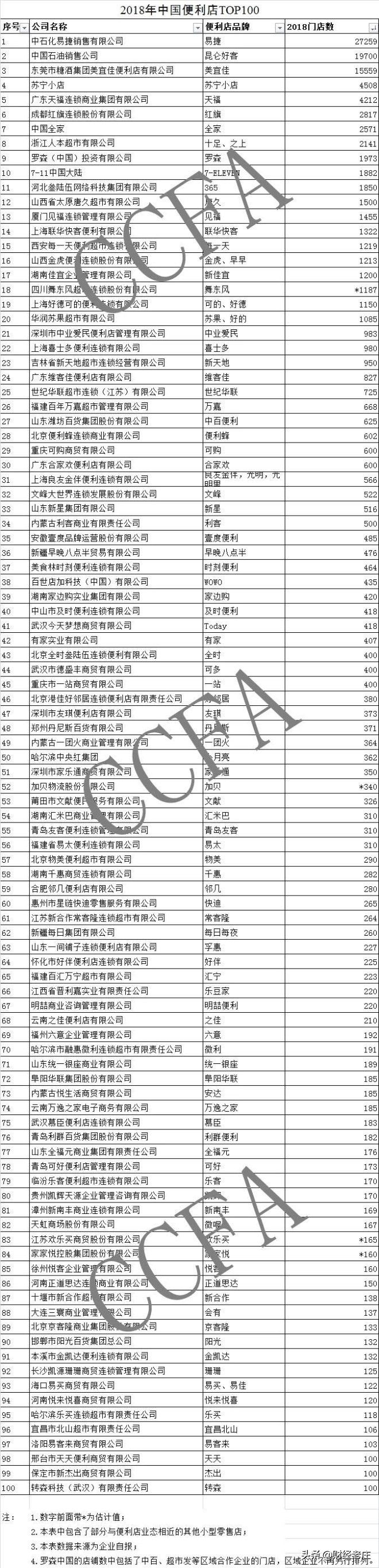

根据中国连锁经营协会发布的《2019年中国便利店发展报告》,“2018年中国便利店TOP100”榜单入围数量为100家。报告显示,TOP100品牌门店数量12.2万家,实现销售额2264亿元,门店数和销售额同比增速都超过2位数,显示出了蓬勃的发展势头。

2018年便利店行业TOP100名单

榜单中前两位为中石化易捷(27259家)、中国石油昆仑好客(19700家),国字头两桶油借助加油站的网点,轻松拿下国内便利连锁店第一二位;

排名第三的是国企东莞市糖酒集团旗下的美宜佳(15559家),美宜佳深耕广东之后,迅速扩张福建,现在已经在闽南超过排名第13位的厦门本土品牌“见福”。

排名第四的苏宁小店(4508家)背靠金主苏宁,也迅速全国扩张。

天福(4212家)深耕广东、红旗(2817)占据成都、中国全家(2571家)、罗森中国(1973家)布局上海、人本(2141)占据温州。

从全国版图来看,连锁便利店的集中度不高,除了上海、广东等地巨头云集之外,其余各省市都是诸侯割据状态。

在这个榜单上,全时便利排名第43位,却成为了今年第一个倒下的品牌。随着时间的推移,自我造血能力不足的连锁便利品牌,将会从榜单上逐渐消失。

我是#财经老庄# ,每天分享财经知识!

#我要上头条# #全时便利# #我要上青云#