银行对货币基金又爱又恨

货币基金作为现金管理管理工具,因其申赎便利、每日计提收益、收益稳定、门槛低等等特点,深受大家喜爱。除了普通客户,由于基金有免收营业税的独特优势,机构客户也对货币基金情有独钟,常用来作为流动性管理工具。

截至今年9月末,货币基金规模超过7万亿元,公募基金行业总资产管理规模仅有不到13万亿元。自2013年余额宝的横空出世以来,货币基金受到广泛接受,基金规模实现了跨越式增长,其中货币基金占据了半壁江山。

货币基金对银行存款的冲击是显而易见的,银行一方面“积极主动”的和基金合作,开发众多“宝宝”类产品,另一方面,也在积极探索开发银行现金管理类理财产品。但其实效果并不理想,“宝宝”类产品仅仅是作为基金代销渠道,而以往预期收益型的银行现金理财由于门槛高(5万)、收益偏低、申赎不便捷等原因,规模一直不大。

银行版货币基金强势来袭!

2018年4月《资管新规》正式落地,要求银行理财打破预期收益型的刚兑模式,转而向净值型理财转型。随后《720资管新规细则》明确规定“银行的现金管理类产品在严格监管的前提下,暂参照货币市场基金的“摊余成本+影子定价”方法进行估值。”

自此,银行版货币基金—净值型现金管理理财产品获准发行,各家银行纷纷进行系统升级改造,推出自家的净值型现金理财,用于替代货币基金宝宝类产品。比如工商银行的“添利宝”、中国银行的“乐享天天”、建设银行的“建行龙宝”等。

优势一:收益率高

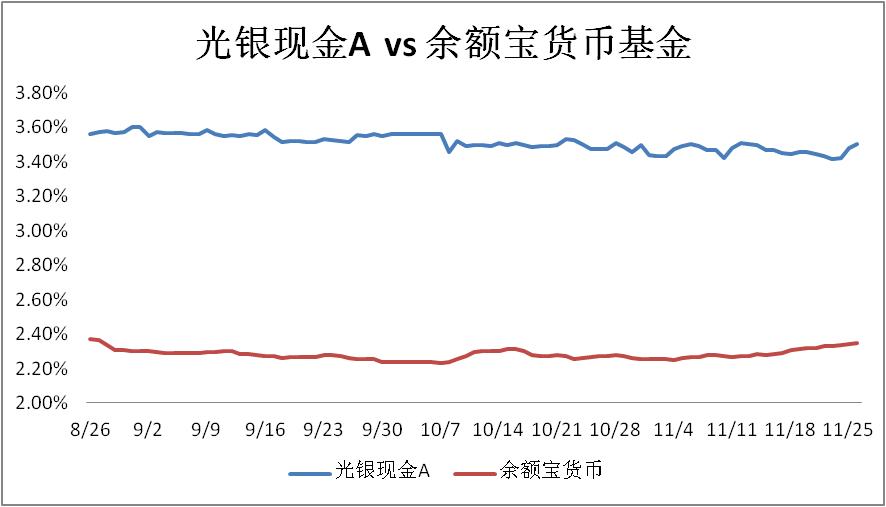

开门见山,投资者最关心的莫过于收益。爱基搜罗了一圈,发现市场上主流银行的净值型现金理财要明显高于货币基金,以光大银行现金A这款理财为例,官网公布的最近7日年化收益率目前仍然维持在3.4%以上,远高于以余额宝为代表的收益率。

数据来源:wind,爱基斯摩人整理

优势二:T+0起息,快速赎额度充足

银行净值型现金理财T+0计息,T+0赎回额度充足,每日赎回限额多在百万以上。相较于货币基金T+1计息,每日T+0赎回限额1万元,银行净值型现金理财的吸引力确实不小。

劣势一:认购起点1万元,门槛较货币基金高

银行理财新规将理财产品的销售起点降低至1万元,但相比1元起购的货币基金,银行净值型现金理财的购买起点还是偏高,挡住了不少长尾投资者。但大部分银行理财的账户存续规模和追加规模均不高(100-1000元),因此影响有限。

劣势二:税收不减免

由于公募基金收益的免税效应,对许多机构客户而言,购买货币基金综合收益可在投资账面收益之上提高25%,且机构客户中的银行机构客户购买其他银行发行的理财产品占用同业投资额度,因此大大降低了机构客户对银行现金管理类理财产品的需求。

因此,对普通个人投资者,收益率和申赎便利性是其首要考虑因素,可以更多关注银行现金理财,而对于初始投资金额少于1万,及对税收在意的机构投资者,货币基金仍然是其不二之选。

超额收益从何而来?

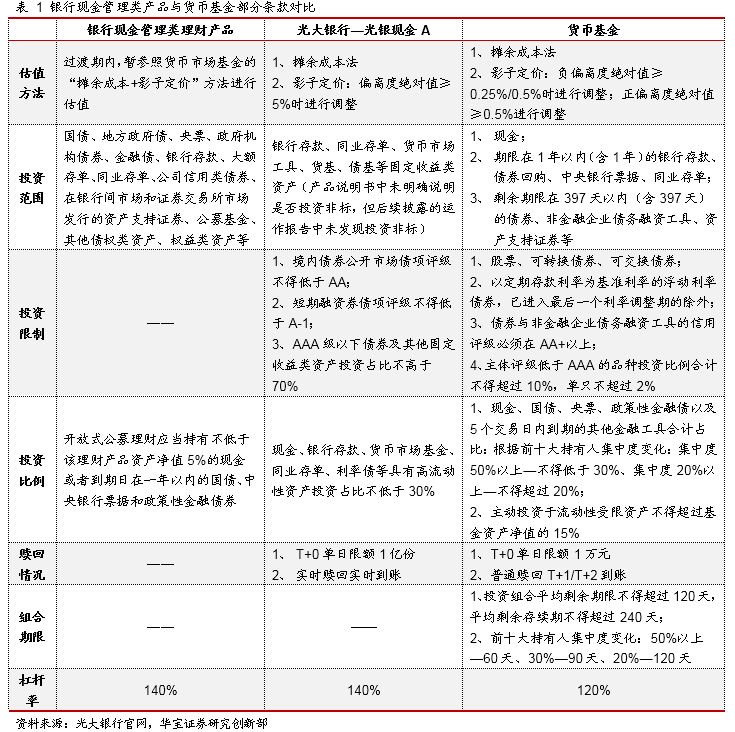

与货币基金相比,银行净值型现金类理财尚未有专门的监管办法,在投资标的范围、投资比例限制、流动性管理约束、杠杆比例、T+0赎回额度等方面都具有明显优势;估值方法上,暂时参照货基的“摊余成本+影子定价”进行估值。

通过与多家银行同业沟通,目前银行净值型现金类理财主要是通过下沉债券资质、拉长组合久期以及配置非标的方式来获得超过货币基金的“超额收益”。

市场早有传言银保监会对数万亿商业银行现金类理财产品的监管将会趋严,拟参照货币市场基金进行监管。爱基认为,作为每日可随时申赎的高流动性产品,监管层出台专项管理办法是迟早事,符合资管新规“同类产品统一标准”的监管要求,未来银行现金理财参照货币基金的专项管理办法若正式出台,产品收益率与货币基金趋同也是大概率事件。

短期内,银行现金理财相比于货币基金仍然会保持有一定的超额收益,对于个人客户和券商、保险资管等不考虑免税机构客户,产品的吸引力确实不小。爱基强烈建议有现金管理需求的投资者不妨可选择自己常用银行发行的现金理财产品,享受制度红利。