现如今疾病的发生率越来越高,特别是癌症,虽然疾病的患病率越来越高,但是随着医学的不断发展,越来越多的高精尖设别和技术也被研发出来,像现在比较公认高端的放疗技术质子重离子疗法癌症的尖端治疗—质子重离子疗法!带你全方位揭秘!,对身体的伤害可以降低到最小,还有一针120万癌症CAR-T疗法,可以做到两个月细胞清零。那么相对治疗费用也是非常高的。

随着大家风险意识的提高,越来越多的朋友会配置保险来转移风险,在未来如果出现不可控风险时,保险可以保障家庭的生活质量不被改变,在风险来临时能从容的面对。

所以在风险真正来临的时候,能否快速且成功理赔显得尤为重要!

数据说话

保险公司的理赔报告被视为诚信服务的体现,同样也是一份很有价值的数据分析材料,而真实发生的数据往往比个人主观结论更有说服力。

我们来看看富通上半年寿险理赔报告如何用理赔数据说话!包括常见理赔疾病种类、疾病分布等。同时分享真实的疾病理赔案例,打消大家对于港险理赔的相关疑问。

理赔数据分享

01

赔偿总览

数据解读:

2022年1月-6月赔付总额高达4亿5千万港元;

2022年1月-6月赔付总个案达1万6千宗;

重疾、住院和身故赔付占总赔付金额的95%;

02

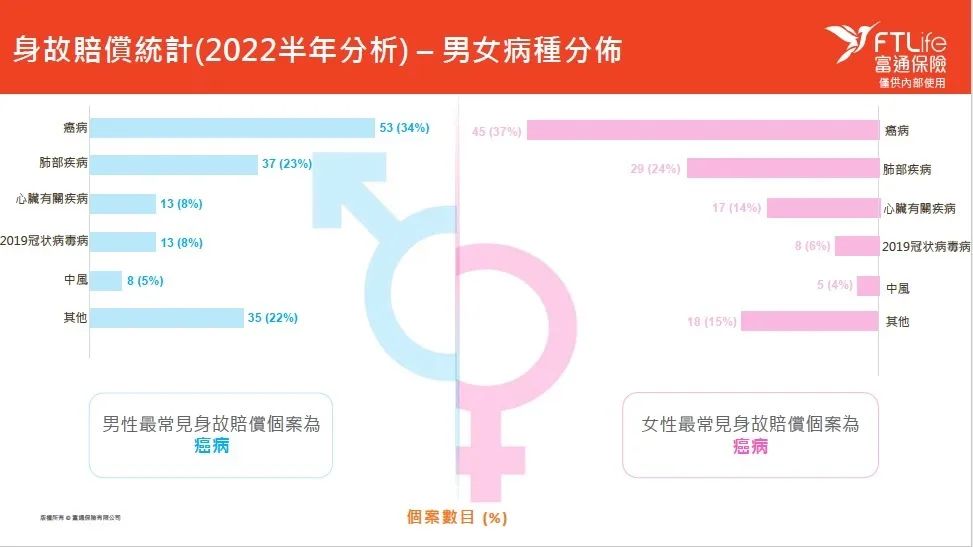

身故赔偿统计

数据解读:

首5位主要身故理赔主要是癌症、肺部疾病、心脏有关疾病、2019冠状病毒,中风;

男性和女性中最常见的身故赔偿个案为癌症,癌症在男性身故赔偿占比34%,女性中占比37%;

从身故原因来看,癌症是主要的“元凶”,占身故理赔的35%,由此可见癌症的发病率很高,所以预防显的尤为重要,在当下高压和高生活节奏,大家一定要注意身体。

03

危疾赔偿统计

Minimalist design

数据解读:

• 高发疾病:癌症、心脏有关疾病、冠状血管成形术和中风,是重疾理赔主要原因;

• 男性和女性最常见危疾理赔个案为癌病和肿瘤,男性中占比45%,女性高达88%,由此可见女性患癌的概率比男性高很多;

癌症 同时是危疾赔付率最高的病种,癌症风险不容忽视。其后是 心脏及血管疾病 (多数是急性心肌梗塞) 和 脑中风 ,这三种重疾也是位列多家保险公司危疾赔付首3位! 癌症风险不容忽视。值得关注的是,这3种疾病的发病率、复发概率也相对比较高,一旦罹患,就需要长期进行防控关注,以防复发。建议重疾购买癌症多次赔付的产品。

04

首5种癌症和肿瘤危疾统计

数据解读:

• 首5种癌症和肿瘤主要发生在乳房,呼吸系统,泌尿生殖系统,内分泌系统和消化系统,在癌症和肿瘤危疾个案中约31%为乳房;

• 女性中最常见的部位为乳房,占比42%,男性为消化系统(包括口腔,咽,食道,胃,大小肠);

女性罹患重疾的风险相对男性更大,我们以往的实际理赔数据也可以看出,大部分都是女性申请理赔,理赔最多的疾病是乳腺癌,甲状腺癌和宫颈癌。

宫颈癌是唯一一个明确病因的癌症,可以通过接种HPV疫苗来预防,最近国内已经将HPV的接种年龄扩大到9-45岁,建议有条件尽量接种。

保险“雪中送炭”带给他们希望的开始

理赔案例分享

重疾理赔案例

客户E小姐在2017年保了友邦保险公司重疾险加裕倍安保(18年缴费),保额USD80,000,年缴保费USD2,026

E小姐癌症确诊和理赔全程:

今年5月中旬,E小姐右乳房不适,医院求诊,医生建议入院手术

6月初,前往医院,入院后完善相关检查,同时进行乳房切除术,术后病理确诊为原位癌

8月中旬准备好所需文件(包括危疾赔偿申请表,医生报告表格、此次确诊入院相关医疗报告)

8月24日保险公司收到相关文件处理

9月初客人收到理赔成功的通知,原位癌可理赔保额的20%,即16,000USD

• E小姐在2022年9月初顺利获得危疾赔偿金额USD16,000

• 保单继续生效,保额降低为原有保额80%,即USD6,4000,客人后续保费也只需要交原保费的80%即可

• 保理赔速度很快: 从申请理赔到成功理赔只需要一个礼拜的时间!

危疾理赔所需文件:

保单持有人必须将以下文件交回:

•填妥的索偿表格,及

•由保单持有人自费取得由主诊注册医生签发的医疗报告,及

•出院总结(副本);及

•化验/X光/电脑扫描/磁力共振/病理检验报告(副本),及

•保单持有人及受保人之身份证明文件(副本),如未提供过保险公司

医疗理赔案例

客户C小姐在2017年的时候投保了友邦保险公司重疾险加裕倍安保(18年缴费)保额USD500,000,附加特级「健康之宝」2住院及手术赔偿连额外医疗保障附加契约(半私家房),医疗险保费1,300美元。

C小姐住院理赔全过程:

今年3月份,C小姐身体不适,持续大概4个月

7月底,前往医院就诊,做了相关检查之后,医生建议入院观察治疗

隔天C小姐顺利出院

8月中旬客人递交资料申请理赔索偿所需文件,包括住院赔偿申请书、医生报告表格、此次确诊入院相关医疗报告及医疗收据正本

8月24日保险公司显示收到文件进行处理

9月初收到保险公司理赔成功的通知

• C小姐在2022年9月初顺利获得住院赔偿金额USD2728.66,客人有登记电子入账服务,保险公司直接将相关金额打到客人的香港账户,非常方便。

• 理赔成功金额比客人花费少的原因是:客人购买的是普通医疗,每一项都有上限,所以成功理赔金额会少于客户花费,如果想可以全数理赔的医疗险,可选择高端医疗险。

• 保理赔速度很快: 从申请理赔到成功理赔只需要一个礼拜的时间!

理赔详情:

医疗理赔所需文件:

保单持有人必须将以下文件交回:

•填妥的医疗索偿表格,及

•由保单持有人自费取得由主诊注册医生签发的医疗报告,及

•医生或医院签发的医疗收据及收费单正本;及

•化验/X光/电脑扫描/磁力共振/病理检验报告(副本)

从以上两个案例可以看出,不管是医疗还是重疾理赔,从申请到理赔成功都是一个礼拜的时间,整个理赔过程不仅简单而且快速,可能很多人在购买保险时关于理赔的很多疑虑

比如:

- 理赔是否需要赴港?

- 何时申请理赔有效?

- 理赔需要提供什么文件?

- 理赔金有哪些方式可以选择?

- 遇到理赔纠纷怎么办?

- .............

这两个真实理赔案例完全可以打消大家的顾虑。理赔就是这么简单方便!

总

结

1、现在疾病发病率高且年轻化,特别是30岁后即进入重疾高发期,30-60岁之间占比最高,因此充足的保障是必不可少的;

2、不管是身故还是危疾,癌症都是占比最高的,已成为危害身体健康第一大杀手。

3、女性的理赔比例高于男性

4、随着疾病发病率越来越高,理赔案件和理赔金额大幅幅度增加,香港保险理赔速度也越来越快。

综上,香港保险不断升级产品优势,产品针对高发病症,提供了多种保障方案,例如对癌症、中风、心血管疾病的多次赔付等,针对疾病发生年轻化的趋势,也同样有针对儿童客户和先天性疾病的重疾保障,而高端医疗险重视医疗护理服务,不断更新扩宽合资格内地医院等等优势。而且也有针对已经患过癌症的客人购买的保险等,让癌症等患者也可以得到对应的保障。大家根据个人及家庭情况、合理预算,配置足额的重疾险和医疗险,令家庭健康得到全面保障,生活无忧。