投资要点

1、公司营收净利润规模和盈利能力领先同行,在行业存量竞争时代占据先发优势,有望成为行业赢家

2、公司目前处在历史估值区间的低估线附近,一旦公司恢复正常增长,有望迎来估值修复和业绩成长的戴维斯双击

3、技术面,长期均线排列完成,上涨趋势明显,目前处在长短皆宜的黄金买入时期

公司简介

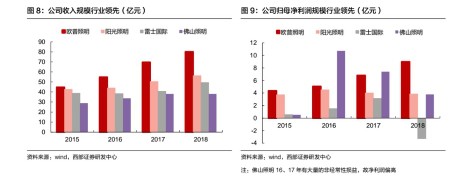

欧普照明,公司是国内通用LED照明龙头。

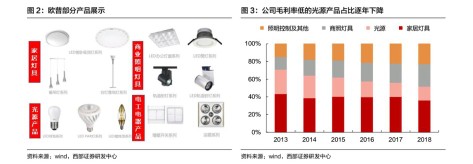

2013年起,LED照明技术的进步带动生产成本的显著降低,LED照明渗透率加速提升,我国LED照明渗透率从2012年的4%提升到2017年的65%,行业规模从2012的426亿元增长到2018年的2679亿元(CAGR=36%)。欧普在业内率先进行由传统光源向LED照明产品的转型,LED照明产品销售收入占比从2013年的21%提高到2019年的接近100%。受益于行业高增长和地产周期的红利,以及公司电商、商照、海外等多渠道共同发力,2014-2017年公司收入、归母净利润逐年稳步提升,年复合增速分别为21.9%、32.4%。

2018~2020年,房地产行业进入下行周期,照明行业增长速度放缓,开始进入存量市场,市场集中度提升,龙头企业将持于这个过程。欧普行业作为照明行业龙头,目前营收净利润规模行业领先,很有可能成为市场赢家。

公司的技术面分析

周线图,欧普照明2016年8月上市,最近4年整体上处于一个大级别旗形整理形态,最近两年多又呈现为楔形整理形态,这是一种持续整理图形,大概率将选择向上突破。

日线图,楔形整理末端,60/120/250日均线即将完成排列,长期趋势向好,120/250日均线金叉,短期会有大跌回踩,并形成极佳的短线买点,长线是个黄金坑买点。

公司的基本面分析

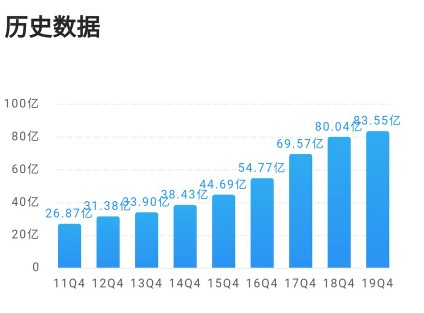

营业收入,9年增加2倍多,增长率15%左右,不算很高,胜在稳定。

毛利率,在30-40%之间,3-4年一个小周期,历史数据不够多,这个规律不知是否是常态。

净利率,上市前波动较大,上市后稳定在10%左右。

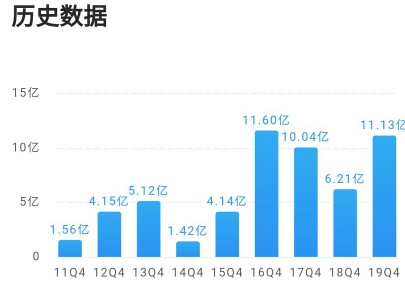

净利润,上市后净利润稳步增长,2019年停滞,今年确定下跌。公司主营业务与房地产高度相关,受地产周期的影响,2020年有可能是个周期低点。

经营净现金流,波动性较大,累计值大于净利润且每年都为正,净利润质量较高。

公司的资产负债率

资产负债债率,长年维持在40%左右,比较稳定,显示公司经营管理比较稳健,主要负债为应付账款等流动性负债。

公司的净资产收益率

净资产收益率,公司上市以来净资产收益率维持在20%左右,相当不错。但随着公司规模的逐渐增大,ROE有逐渐下降的趋势

公司的估值与预测

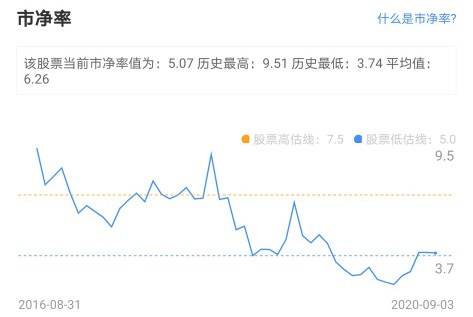

市盈率30倍,市净率5倍,高于行业平均水平,公司是行业龙头,享有一定的高估值比较正常,今年受疫情影响,公司净利润下滑,抬高了公司的动态估值水平。

机构预测公司2020-2022年净利润为9.2/10.5/12亿,给予2021年30倍估值,对应市值315亿,相对目前215亿市值涨幅46.5%。

结束语

我国通用照明市场广阔,市场集中度有明显提升空间。公司作为行业龙头,在品牌、渠道等方面优势突出,收入、净利润规模以及盈利能力领先同行。

公司2020年上半年营业收入和归母净利润分别为30.09亿元和2.50亿元,分别同比下降20.35%和38.31%。Q2单季度营业收入和归母净利润分别为19.79亿元和2.57亿元,同比分别下降6.44%和19.40%,降幅较Q1明显收窄;Q2扣非归母净利润同比增长0.65%。总体来看,业绩符合预期。

推进传统渠道转型,强化电商及商用优势。公司在二季度实现业绩改善,得益于在巩固产品优势的的基础上、对各渠道加强管理。零售渠道,公司通过直播、自建微信商城、线上培训等方式赋能经销商,同时试点20余家新零售服务商,拓展流量入口。流通渠道网点较19年底扩张1万家左右。电商渠道,欧普在“618”等重要促销节点维持天猫平台行业第一。商用渠道,公司落地普洛斯、花样年地产等标杆项目,同时积极向消防等业务领域延伸。

备注,本文仅做分析用,不代表买卖建议,如有买卖,盈亏自负。@头条精选 @*今条头日** @头条股票 #闪光时刻 主题征文 二期# #寻找真知派# #A股# #股票#