说起今世缘,江苏以外的人可能了解的并不多,大多听说这个品牌也是借助央视的那档极为催泪的节目《等着我》才知道的。而关注证券市场的,了解这个品牌最近几年的几个较大的事件好像都不是很正面,其一是当年收购山东景芝受阻,可以说这个事件直接导致今世缘借助并购实现省外扩张梦断;其二是2021年1月份,今世缘让上交所点名问询了,要求解释凭什么敢说计划2025年实现百亿营收(力争150亿)。

当然,并购受阻,百亿被问,不代表今世缘不够强,相反,今世缘的实力在中国白酒圈中绝对是名列前茅的存在。作为江苏三沟一河的代表,今世缘(前身即高沟酒厂)本身也是极具品牌底蕴的,至于说2025年突破百亿营收,从今世缘当前的发展形势来看,并非不可实现的事,毕竟今世缘是当前A股白酒上市公司中百亿以下第一位了。

4月16日,今世缘发布2021年年度报告,今世缘距离100亿还有多远?我们来看看今世缘的财报中都有哪些看点。

业绩指标

2021年,今世缘实现营收64.05亿元,同比增长25.12%;实现净利润20.29亿元,同比增长29.50%,总体来看,不论是营收还是盈利水平,都创了今世缘的新高,增幅也要远大于行业平均水平。尤其是从盈利来看,今世缘的利润率为31.68%,盈利水平比起隔壁的洋河还要高出不少。

按照2025年实现100亿元营收,今世缘只要保证在接下来这几年年均增速不低于12%即可实现,对于头部酒企而言,这一增速并不难。

分品项销售表现

由上表可知,今世缘的营收主要集中在特A+类(出厂价300元以上的产品)以及特A类产品(出厂价100-300元的产品),两类产品合计营收58.79亿元,这两类产品主要集中在国缘V系列、K系列以及部分典藏系列。由此也可见今世缘的产品结构较好,基本上集中在中高端领域,这也是今世缘有较强盈利能力的主要原因。

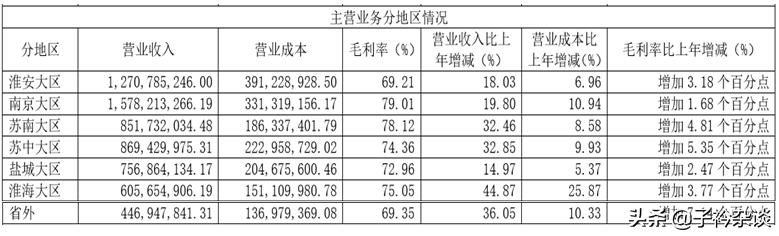

分区域销售表现

由上表可见,今世缘的主要市场集中在江苏省内,占比总营收92.98%,其中淮安大区营收12.71亿元,*京大南**区营收15.78亿元,总体来看,江苏省内表现较为均衡,且重点市场优势明显,在南京市场今世缘已经成为当地中高端消费的代表品牌,完全不亚于洋河的地位。

省外市场表现一般,2021年省外市场实现营收4.47亿元,仅占总营收的7.02%,基于各区域营收的表现可以看出,今世缘当前只能算是省级龙头酒企,对外扩张难度重重。这也是今世缘迫切想要收购景芝的关键原因,可惜最终未能成行。

产能及库存表现

2021年今世缘的总产量为3.65万吨,销售量为3.20万吨,库存量为1.16万吨,产销基本均衡,库存量也在比较健康的范围之内。

费用投入

今世缘2021年整体销售费用支出为9.68亿元,同比增长10.52%,结合本年的营收,今世缘的费销比为15.10%,在省酒中整体费用率偏低,由此可见今世缘在区域市场上已经形成较强的品牌虹吸效应。

员工数量及薪酬

今世缘的总员工数量为3761人,其中生产人员2053名,销售人员1070人,结合2021年总营收,今世缘的销售人员人均销售额为598.64万,人均产出比洋河、古井还要高出不少。

今世缘的工资待遇怎么样?

根据财报披露2021年今世缘整体支付员工薪酬1.76亿元,结合员工数量,今世缘的平均薪酬为4.68万元,当然,这个薪资为基本工资,至于其他如差旅补贴等不在此列。

以上是本期今世缘的财报解读,更多精彩,欢迎点击关注!