保险行业,是未来最具有发展空间的行业。这几年,爆发出中国平安这样从15元暴涨到85元的超级牛股(未来还有很大上升空间)。因此,在有鱼的地方钓鱼,持续在保险的风口中找好公司,是我过去,也是现在和未来十年投资的重点。

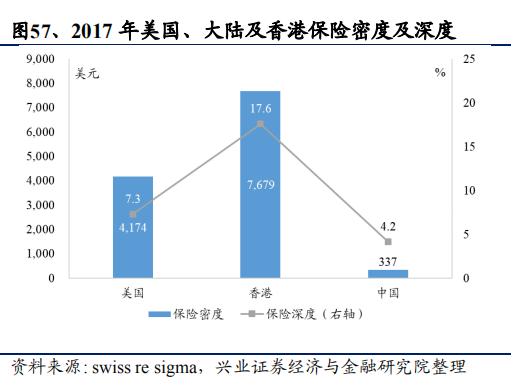

下图可以看出来,中国保险业至少有3-5倍的发展空间。(保守看)

今年是中国太平成立90周年,但今年中国太平严重跑输其他保险股。目前中国太平的估值,在5年来最低。在0.5-0.6EV之间

(一)估值

二、价值,增长15倍

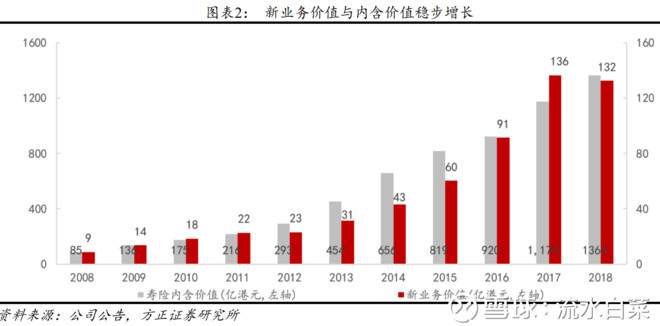

内含价值,是保险公司最硬的资产。过去10年,中国太平内在价值增长了15倍(有融资)

三、高素质代理人,增长15倍

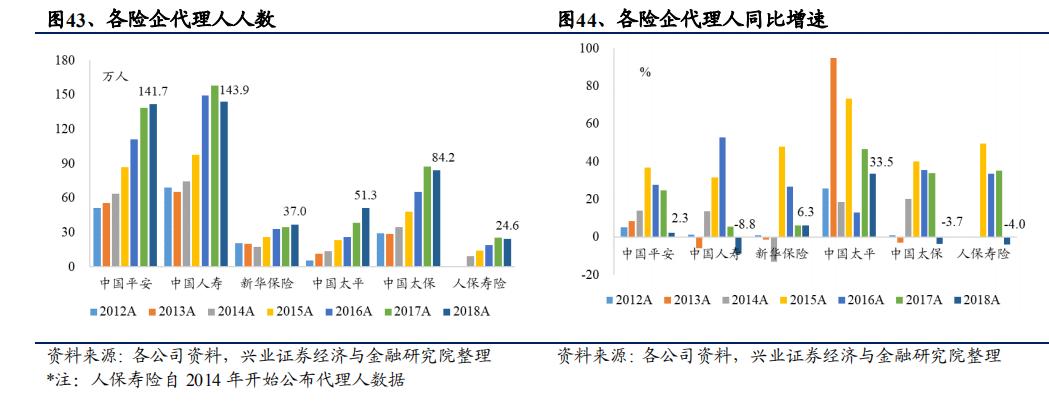

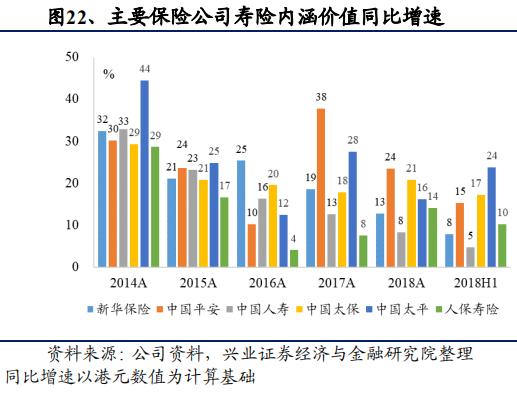

过去数年,中国太平新业务价值增速,上市公司保持第一。主因是太平百万人力的代理人,从12年的187人增加到18年的2773人,增加了15倍;高产能的代理人,也增加了15倍。18年,太平人寿个险代理人突破50万人,同比增长33.5%,增速位居主要同业第1名。

2017年,太平的高产能(30万元人民币期缴保费以上)人力同比增长32.7%,2018年,高产能人力同比增3.2%。从上表可以看到:太平代理人在狂飙的同时,保持了极佳的质量。

目前阶段,保险公司的新业务价值增长,主要靠的是代理人增长。而中国太平,多年来高度重视健康人海,因此,未来有望领跑行业

其他指标,都很不错:

四、熊市大熊,牛市大牛

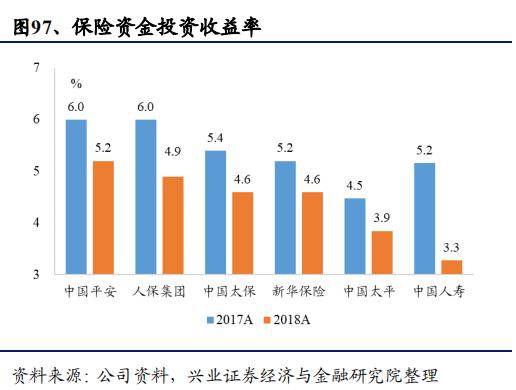

中国太平的最大问题,是投资波动极大。太平18年的业绩低于预期,主要是熊市的影响。当然,也有投资结构的问题

今年一季度,太平寿险暴增百分20,同样,也不仅仅是牛市,也同样因为投资机构的问题。

我个人认为股市的合理估值在3800-4000点。因此,太平的资产,被低估了。对未来太平的盈利能力,非常乐观

(五)中国太平的双击,期待股价跳跃式上行

牛市里,很多公司的估值都能得到提升。故牛市在业绩和估值会双大升,最终双击!形成股价跳跃式上行。

(六)分红、利率

多家券商研报显示,管理层表示,未来中国太平分红会增加。值得期待。

此外,十年期国债平均3以上,保险公司可以做到5的投资假设。

目前的国债似乎已经见底。达到3.4以上,非常有利于投资端。所以不用多虑