看过保妹文章的朋友都知道,12月初的时候,一批收益无限接近3.5%的增额寿集中下架了;

这批产品下架后,剩下几款护理险收益还能做到接近3.5%,比如 增多多3号 ,剩下的增额寿,收益大多在3.3%-3.4%之间。

但这时候总有人跳出来说:“你见识少了!xx增额寿就是3.5%复利的!”

说得那叫一个信誓旦旦,那叫一个斩钉截铁。

一问产品名字,果然,又是一个 把“保额3.5%增长”当成了“收益3.5%增长” 来宣传的产品。

保妹带大家复习一下, 我们常说的增额终身寿,“增额”其实有2个方面:

①增的是保额。

这个保额其实作用不大。

②增的是现金价值。

我们能拿多少钱,保单能给多少的收益,主要看“现金价值”。

保额按照3.5%增长的增额寿遍地都是,但现价能够按照接近3.5%复利增长的增额寿,如今就是屈指可数了。

说来挺有意思,经常有人来问的那几款,以为是“复利3.5%增长”实际是“保额3.5%增长”的增额寿,基本都出自两家“大公司”。

保妹也跟大家交个底, 这两家主打的增额寿产品,实际收益在2%-3%,远远没到3.5%。

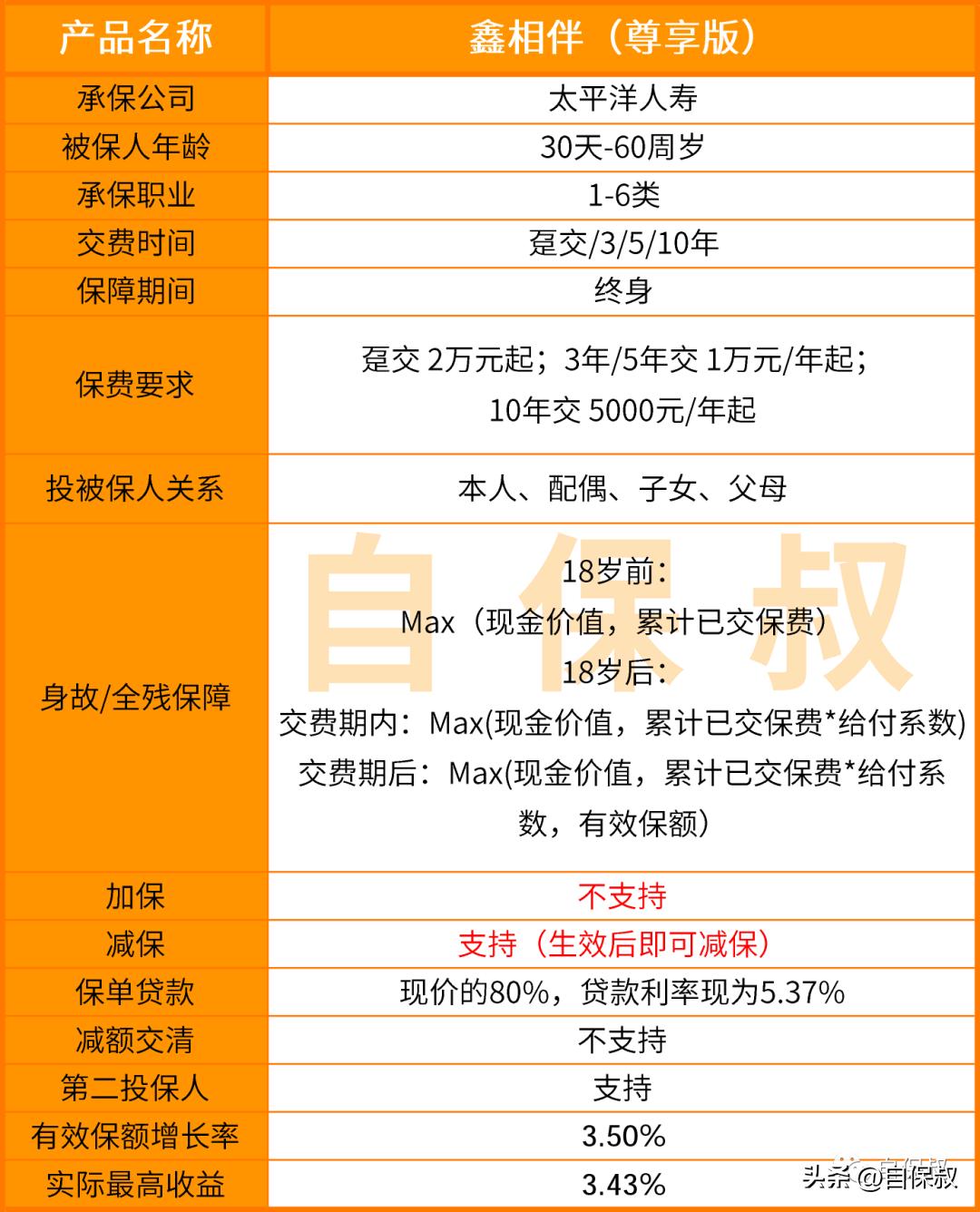

其实 “老七家”保险公司的增额终身寿产品里,论收益率,真正算比较高的,是这款——太平洋人寿的鑫相伴(尊享版)。

产品分析

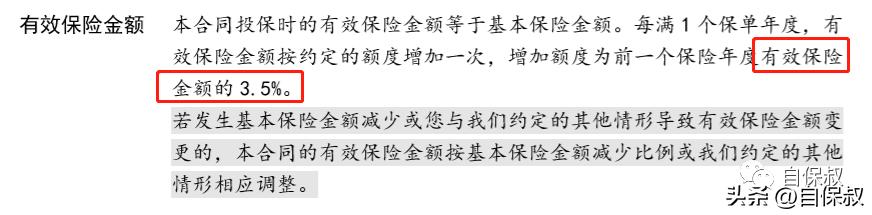

这款产品确实是像大家以为的,把3.5%增长写进了合同,但 不是收益,是有效保额 ,这个是最容易被误导的地方,要给大家画重点。

下次再遇到有人说他的增额寿是“把3.5%写进了合同,有保证”,看过保妹文章的你要记住了——他们说的大概率是保额增长率,不是收益率。

增额终身寿的收益,体现在合同里的现金价值表里 ,3.5%(接近)的收益率是我们通过现金价值表倒推计算出来的。

此外,作为一款增额寿, 鑫相伴的健康告知算得上非常严格了, 像BMI、2年内检查结果异常这种都问到了,还有慢性乙肝的问询,例如正在治疗中的大三阳,就没办法投保。

收益怎么样?

来到最关注的收益问题。

先说结论: 鑫相伴(尊享版)的收益在目前的增额寿市场里不算高,但是在“老七家”保险公司的增额寿产品中,这款绝对可以算是top级别。

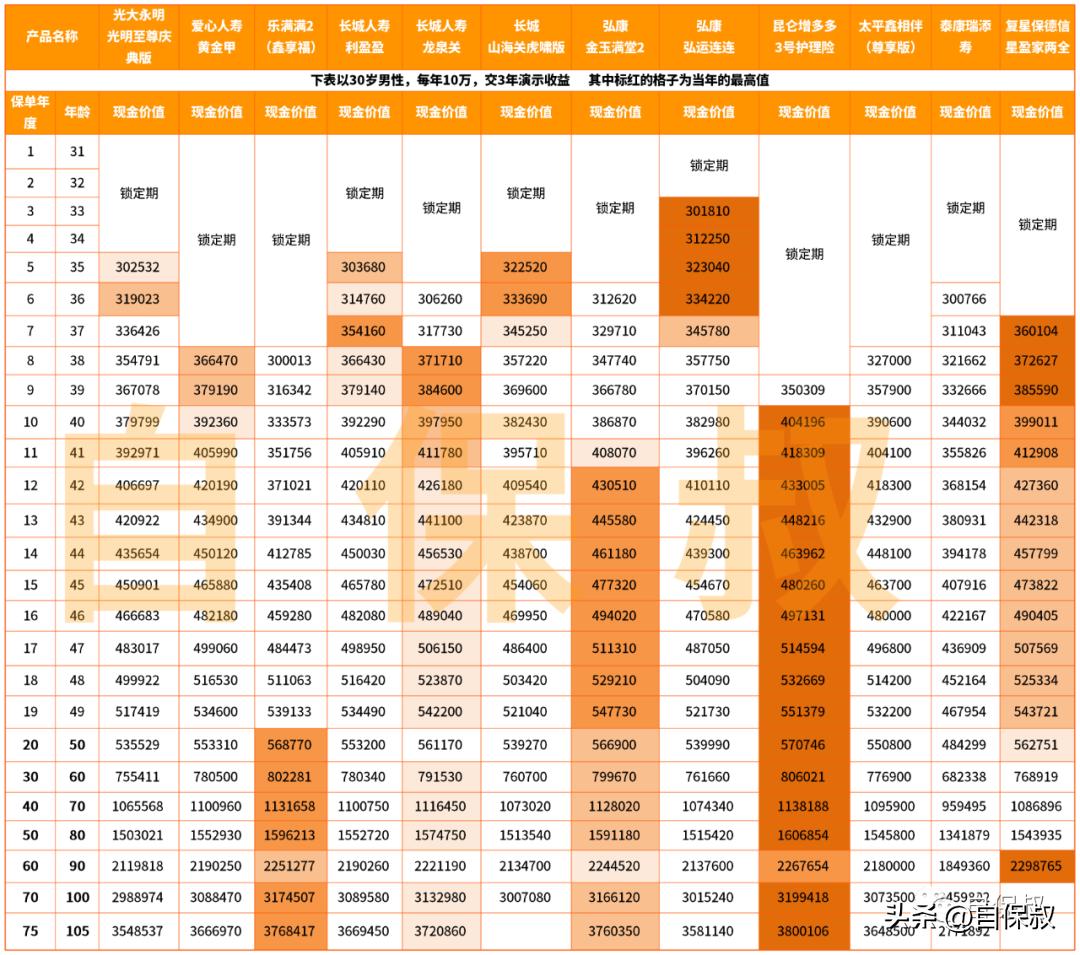

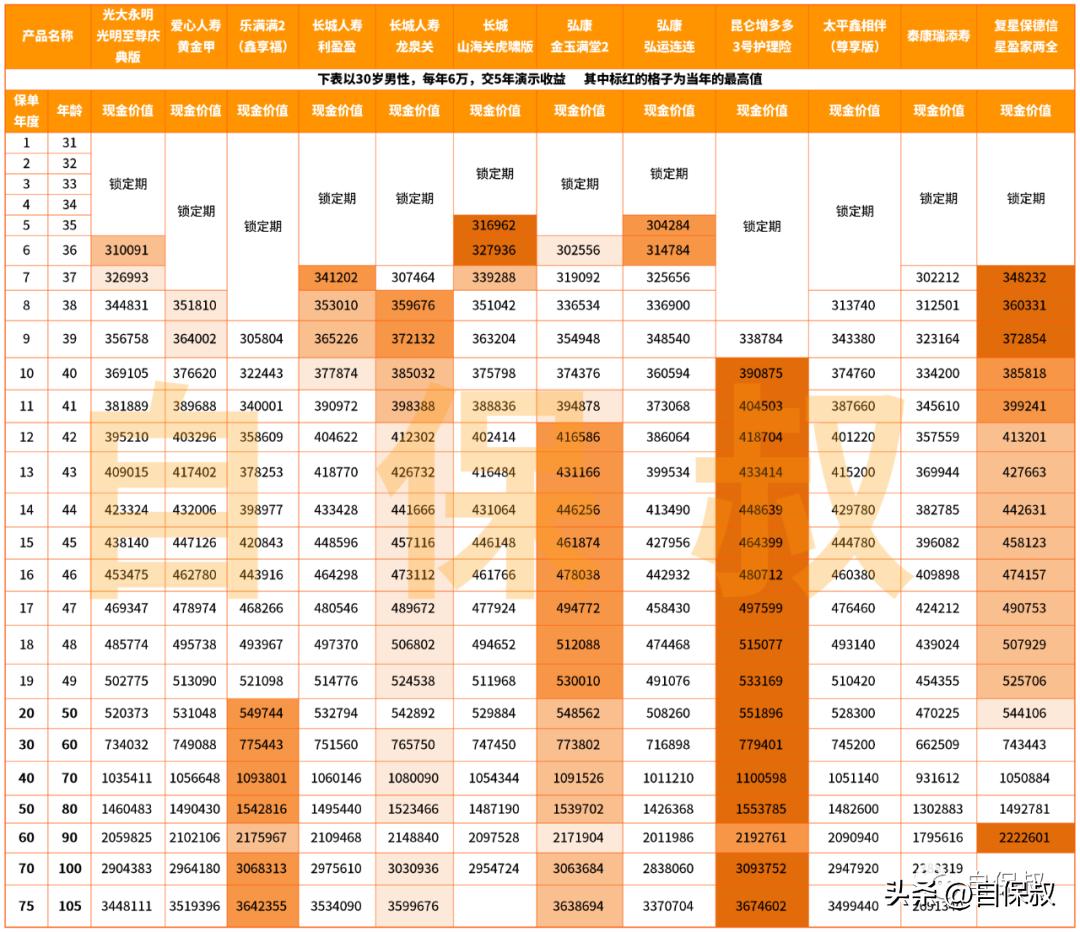

按照上一篇介绍的方法,咱们先看回本时间,再来看看中长期收益。

鑫相伴(尊享版)的趸交回本时间非常快,仅4年,之前我们测评过的 金玉满堂2.0 趸交第5年回本、 增多多3号 趸交第8年才回本,可惜 后期鑫相伴的现价增速比较慢,收益表现远远不如前两款产品。

值得一说的是 鑫相伴的3年、5年交方式,收益到后期可以突破3.4%。 这个收益水平,在目前的增额寿里面,真不算高。

为了直观查看,我用市场上其他的增额寿产品做了个收益对比:

3年交:

5年交:

更多详细信息,大家可以查看这两篇文章:

增多多3号,顶流增额寿被团灭后的幸存者

金玉满堂2号,10年交费收益最优

还是那句话,跟尖子生相比,太平洋鑫相伴(尊享版)的收益比较低,但是在“老七家”保险公司的增额终身寿产品里面,尤其是在那几款号称3.5复利,实际收益只到3.0%的增额寿面前,鑫相伴的收益绝对算顶流。

大家问的比较多的,像人保的福满世家、新华的鑫荣耀、泰康的岁添福、乐增寿、太平的岁有余庆等产品,即便是太平洋人寿另一款长相伴,收益都不如这款鑫相伴(尊享版)。

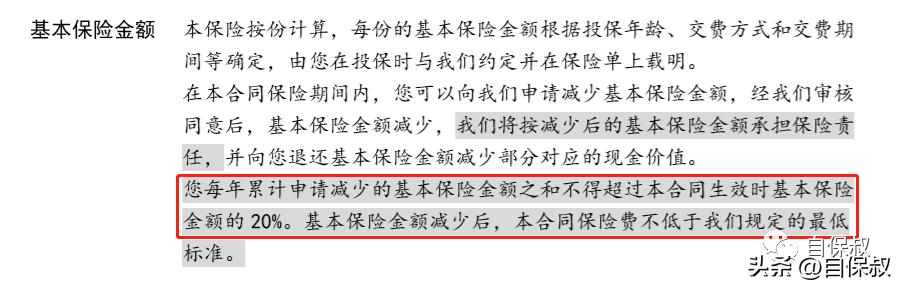

加、减保规则

鑫相伴(尊享版)不能加保,减保写进合同,但是有20%的保额限制。

这个属于目前增额寿产品的主流限制了,相对比老产品没有把减保限制写入合同来说,现在的可操作性确实低了很多。

可设置第二投保人

第二投保人是什么意思?

简单理解:父亲给孩子投保增额寿,那么投保人就是父亲,保单的权益是属于投保人(父亲),以后想什么时候拿钱出来,比如*款贷**或者拿现金价值都是父亲才有这个权利。

设置第二投保人有什么意义呢?

举个例子:老王是个千万富翁,第一段婚姻有个儿子,再婚又有了个女儿,他给刚出生的女儿趸交了一份1000万的增额寿,想着这笔钱专门留给女儿,结果老王突发意外不幸身故。

如果没有第二投保人,那么这份保单就会变成老王的遗产,会被老王的继承人(包括前妻的儿子)进行分割,而想要变更投保人需要经过继承人全体同意。

如果有第二投保人,比如是老王的现任妻子,那么这份保单就会继续有效,不会被终止也不会被分割,可以一直累计现价直到女儿长大给她用。

因此, 设置第二投保人,主要作用,一是避免保单中断,可以延续投保人的意愿;

二是可以定向传承,具有高度私密性;

三是避免保单成为遗产,而且可以绕过继承公证的手续,第二投保人自动继承保单,避免不必要的麻烦和纠纷。

当然,保妹认为, 家庭成员比较多且家庭关系比较复杂的家庭,或者家长为子女投保,但自身健康状况比较差的,可以考虑第二投保人, 一般情况下也没必要。

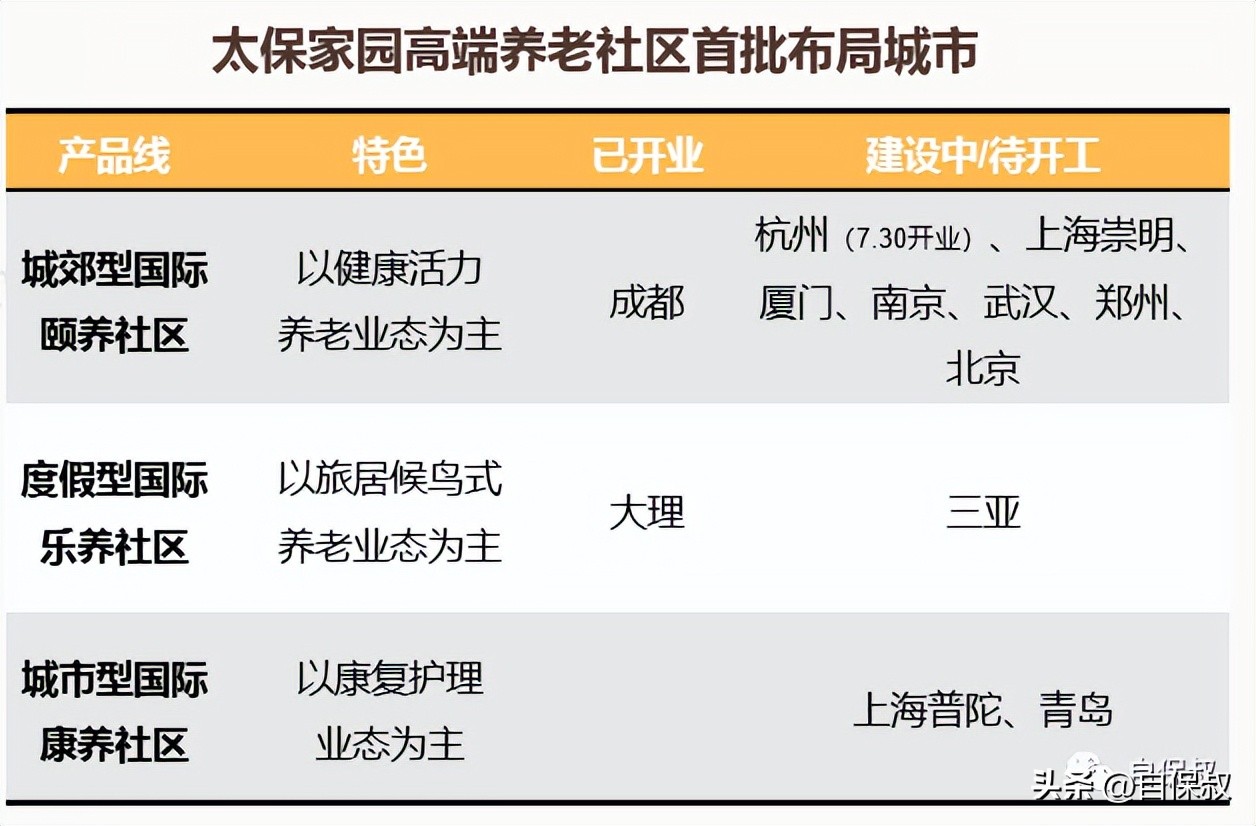

可对接高端社区

鑫相伴(尊享版)的承保公司是太平洋人寿,旗下高端社区项目 “太保家园”,首期在长三角、大湾区、环渤海、成渝及中部地区落地 13-14个颐养、康养、乐养型高端养老社区项目,首期用于养老不动产项目投资金额100亿元左右。

不过相对我们之前介绍过的养老社区对接门槛来说,入驻太保家园的保费要求门槛偏高。

投保建议

整体来说,鑫相伴(尊享版)增额终身寿的投保门槛不高不低,收益在众多增额寿产品中表现一般。

但在同属于“老七家”的增额寿产品中,这款收益表现就非常亮眼了, 对公司品牌有特殊偏好的伙伴,可以入手鑫相伴(尊享版),注意健康要求。

更关注收益表现的,保妹强烈推荐大家看看这款 增多多3号护理险 ,想要增额终身寿的可以看看这款 金玉满堂2.0 。

如果你是年轻女性,保妹建议你入手一份活多久领多久的养老年金险,比如 福满满 、 养多多3号 ,总有一款适合你!