公司介绍:轴承保持架和汽车精密零部件*轨双**并行

公司的主营业务为精密机械零部件的研发、生产和销售,形成了轴承保持架和汽车精密零部件两大类主营产品。其中,轴承保持架产品终端应用领域涉及汽车工业、风电设备、工程机械、机床工业等行业;汽车精密零部件主要包括应用于新能源汽车电驱动和传统汽车变速箱、发动机等核心系统的零部件。

凭借过硬的轴承保持架产品质量以及技术先发优势,公司成功进入斯凯孚、舍弗勒、恩斯克等全球八大轴承公司以及瓦房店轴承、洛阳轴承、烟台天成等国内知名轴承公司的供应商体系,并与之建立长期稳定的合作关系。针对风电轴承保持架领域,公司产品也通过斯凯孚、舍弗勒、烟台天成等应用于维斯塔斯、金风科技、通用电气、远景能源、西门子歌美飒、明阳智能、运达股份、三一重能等厂商的风电主机。

汽车精密零部件领域,公司直接进入蔚来、长城汽车等主流汽车厂商供应体系,并为舍弗勒、斯凯孚、麦格纳、翰昂、博泽、捷太格特、法雷奥、爱信、博格华纳等全球知名汽车零部件厂商供货。公司先后获得恩斯克“年度优秀奖”、舍弗勒“最佳供应商奖”、捷太格特“品质优良奖”、烟台天成机械有限公司“独家战略合作伙伴奖”及“质量优秀奖”、瓦房店轴承“优秀供应商”、蔚来“守望奖”及“质量奖”等。

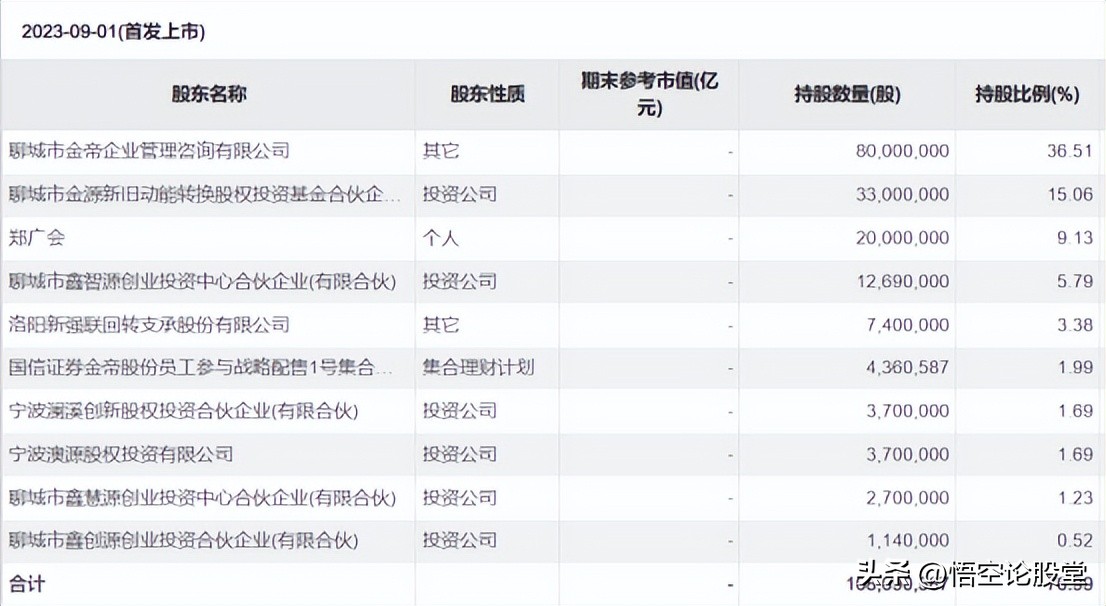

前十大股东:

运营情况:

风电变桨、齿轮箱保持架竞争优势明显,风电主轴保持架发展可期

2022 年全球及我国轴承保持架的市场空间分别为 438/127 亿元,且市场集中度较低。根据招股书测算,公司 2022 年轴承保持架领域营收占我国市场份额约为4.1%。

公司在风电变桨保持架和齿轮箱保持架具备较强的技术竞争优势,2022 年公司风电轴承保持架的营收占我国市场份额约为 21%、占全球市场份额约为 10%。 对于风电变桨保持架, 公司形成圆度优化与焊接工艺核心技术,攻克保持架在整体成形过程中圆度、侧面平行度、平面度、孔位置度等精度控制难题,使得其能够覆盖几乎下游风电机组所有工况条件。 对于风电齿轮箱保持架, 公司经过自主研发形成的“精密拉伸技术”、“大型保持架整体冲压技术”和“高速无毛刺冲裁工艺”等 3 项核心技术,成功应用到了齿轮箱保持架的生产过程中,同时选择了钢材代替铜材,精密冲压工艺代替锻造、铸造工艺的技术路线,依靠用料材质与技术突破两方面使得公司产品具备竞争优势。

此外,2019 年,公司进入技术含量更高的风电主轴轴承保持架领域,未来有望受益国产化率的持续提升。

新能源汽车电驱动冲压零部件快速放量,铸铝转子总成业务增长空间打开

公司汽车精密冲压零部件应用于新能源汽车电驱动和传统汽车变速箱、发动机及汽车座椅门锁安全系统等,报告期内,新能源汽车电驱动系统零部件收入占比从7.34%,逐年提升至 16.9%。2022 年,我国汽车精密冲压件市场空间为 145 亿元,公司汽车精密零部件的国内营收市占率约为 2.94%。

公司将汽车零部件的生产与模具设计仿真技术高效结合,运用于新产品研发,加快了开发速度,并在自动化生产、全流程质量检测等环节实现了新的突破。在快速发展的新能源汽车领域,公司已实现由汽车精密零部件向驱动电机中转子小总成突破,在铸铝转子模具设计、制造,铸铝转子成型等环节形成了核心技术,获得了蔚来、汇川联合动力、上海电驱动、英搏尔等关于铸铝转子总成的定点,增长空间显著扩大。

截至 2022 年 12 月末,公司拥有汽车零部件领域相关专利 126 项和轴承保持架领域相关专利 225 项,被国家工业和信息化部认定为轴承保持架“国家级制造业单项冠军示范企业”、“专精特新‘小巨人’企业”,由国家发展改革委认定为“国家企业技术中心”。

财务情况:

营收规模较小,但复合增速高于可比公司均值

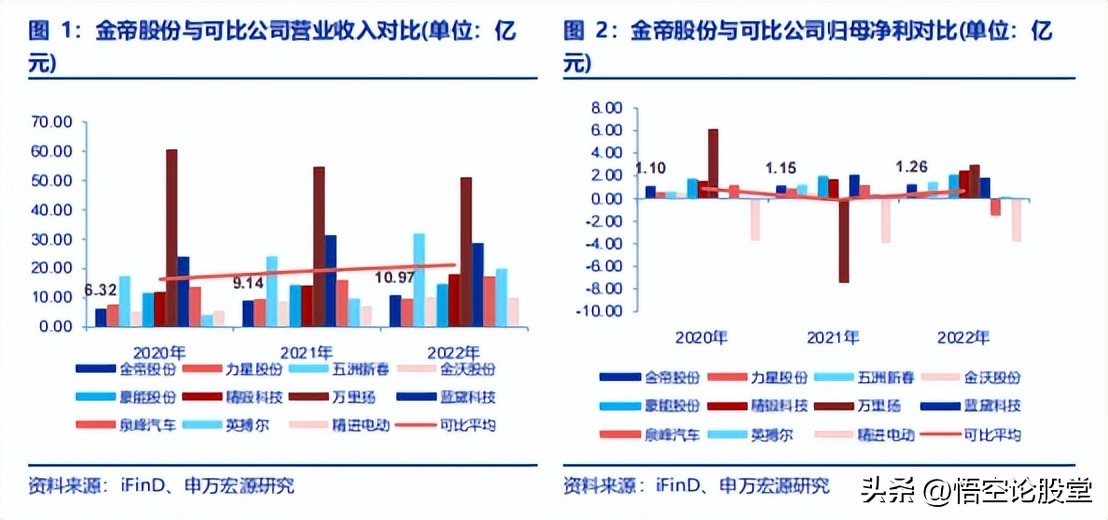

结合《公司招股意向书》,通过对比所属行业、主营业务等因素,我们选择力星股份(300421)、五洲新春(603667)、金沃股份(300984)、豪能股份(603809)、精锻科技(300258)、万里扬(002434)、蓝黛科技(002765)、泉峰汽车(603982)、英搏尔(300681)、精进电动(688280)这 10 家 A 股上市公司作为金帝股份的可比上市公司。

从营收和净利规模来看,公司 2021 年、2022 年营收分别为 9.14 亿元、10.97亿元,归母净利分别为 1.15 亿元、1.26 亿元,营收低于可比公司平均,归母净利高于可比公司均值。2020 年-2022 年公司营收、归母净利复合增速分别为 31.74%、7.01%,其中营收复合增速高于可比公司均值,归母净利复合增速低于可比公司平均。

毛利率高于可比公司均值,但研发投入占营收比重低于可比公司平均

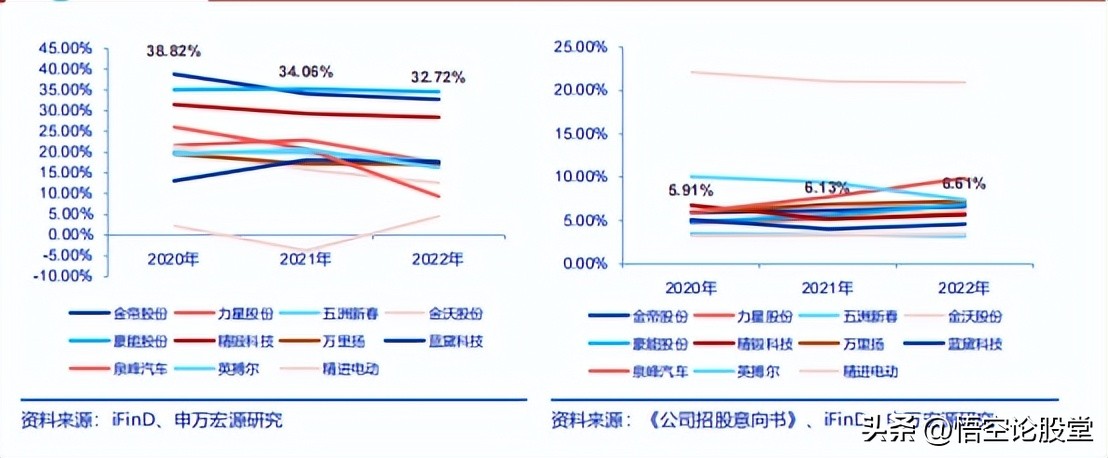

从毛利率水平来看,金帝股份 2020 年-2022 年综合毛利率分别为 38.82%、34.06%、32.72%,高于可比公司平均。

再从研发支出来看,公司 2020 年-2022 年研发支出占营收比重分别为 5.91%、6.13%、6.61%,逐年上升,但低于可比公司平均。

公司亮点

1、依托山东聊城的产业集群优势,公司深耕轴承保持架领域多年;目前已与全球八大轴承企业建立了长期合作关系,并在风电领域占据着领先地位。

公司实际控股人通过早年创建的新欣金帝、金帝保持器厂,深耕轴承保持架领域至今已近 20 年,拥有较强的先发优势;同时公司的生产基地地处我国五大轴承产业集聚区之一的山东聊城,具备就近配套的区位优势。在此背景下,公司轴承保持器业务稳步扩张,并逐步在风电应用领域形成领先地位。对于国产化程度较高的风电变桨轴承,公司已进入新强联等核心国产厂商供应链;而对于国产化程度较低的风电齿轮箱轴承,公司也借由前身与斯凯孚、舍弗勒、恩斯克等全球八大轴承企业长达十余年的合作关系,顺利成为该领域的核心供应商之一,助力国产渗透率的提升;2022 年公司风电轴承保持架的国内市占率已达 21%、全球市占率达 10%。从行业来看,轴承保持架市场规模以上竞争者相对较少,或将利好公司等具备先发优势的厂商。

2、基于在轴承保持架领域积累的制造经验,公司积极布局新能源汽车驱动系统,目前已顺利进入蔚来等新能源汽车厂商供应链。

2015 年公司结合自身在轴承保持架领域的冲压工艺,进入汽车精密部件领域;于 2016 年成功开发新能源汽车电驱动系统部件产品,并在电驱动系统驱动电机转子总成方向实现了突破,获得了蔚来、汇川联合动力、英搏尔等关于铸铝转子总成的定点,增长空间显著扩大;2020 至 2022 年,公司来自新能源汽车电驱动系统的销售收入由 0.42亿元增至 1.65 亿元,整体增速较快。截至目前,公司在新能源汽车领域已成功进入到蔚来、长城汽车等主流汽车厂商供应体系;其中,蔚来汽车是公司第二大客户,2022 年来自蔚来的销售收入高达 1.37 亿元、占据公司营收的 12.5%。

3、公司获新强联等下游客户入股支持,双重身份或利好双方的合作稳定向好。

根据公司招股书披露,公司上市申报前十二个月新增股东为新强联、澳源投资等;截至招股意向书签署日,新强联与澳源投资分别持有公司 4.50%、2.25%股份,均进入前十大股东名单。其中,新强联在国产化程度较高的风电变桨轴承中占据领先地位,为公司风电保持架客户;而澳源投资为全球风电龙头企业金风科技的子公司。本次注资体现出下游客户及行业对公司的较高认可,预期利好公司风电相关业务的稳定。