【野叔研究】

1979年7月,《关于对外经济活动实行特殊政策和灵活措施的两个报告》让广东改革“先走一步”,并一直成为改革的前沿。1984年“一号文件”《关于1984年农村工作的通知》提出“信用社要进行改革”,从此农村信用社一直走在改革的路上;2003年的“十五号文件”则开启了农村信用社深化改革之路。

那么, 处于前沿“阵地”的农信机构的改革与发展,是否就一定都会成为全国农信系统中的先进标杆呢 ?金融野叔通过数据分析和读者们一起来看看农信深化改革20年来广东农信的主要表现。

(附图一)

1.机构改革表现

处于改革的前沿地区, 广东农信系统的管理体系及其变迁方式是全国农信系统中最为特殊、复杂的一个 ;因此首先需要将其主要变迁历程简单说明,以明确本文的研究范围。

2004年,经监管部门和广东省批准,深圳农村信用社从广东农信体系中单列出来,独立改制组建农商银行;2005年12月,深圳农村商业银行成立。目前,央行的分支机构中“广州分行”和“深圳市中心支行”是并列的,国家金监总局的派驻机构中深圳也是单列的,广东省联社年报中相关数据也不包含深圳。基于上述情况,后文中所分析的广东农信2005年之后数据有的不含深圳农商银行(统计口径均会注明)。

2003年8月,重庆、浙江、山东、江西、贵州、吉林、陕西和江苏等地成为全国农村信用社第一批8家改革试点单位。广东是东部“经济四大省”中当时唯一没有进入第一批试点的地区,而是作为数量最多的第二批;当时有公开报道称主要原因可能在于其不良率较高。

2005年8月,广东省内4家地市级农信联社和95家县级农信联社入股组建的广东省联社正式成立,社员股东数量共99个。当年末,全省具有独立法人资格的农村信用社1321个,大多都是乡镇级的信用社。省联社成立后改革方面的中心任务就是县级统一法人改革。其中,2006年11月广州市农村信用合作联社开业,顺利完成统一法人体制改革。

2009年是广东农信改革具有标志意义的一年。这一年的12月,全省农村信用社以县(市、区)为单位统一法人工作基本完成(不过 “汕特联社”还是一直保留二级法人),广州农商银行、东莞农商银行和顺德农商银行开业,成为全省农信系统第一批农商银行。

此后, 广东农信组建农商银行速度似乎不急不慢 。2017年,广东农信以全面组建农商行化解风险为目标,推动第三轮改革;年末全系统97家法人机构(不含省联社),其中正式挂牌开业的农商银行33家,而农信联社尚有64家。

2018年也是具有标志意义的一年。这一年,广东农信组建农商银行58家(含未正式开业的),单年组建数量为近五年全国之最,跑出农信改革的“广东速度”。这一年,省联社自身也全面完成办事处撤销、银信中心回归(注销)和审计体系重构等三项改革。

2020年11月,原“汕特联社”等9家二级法人机构农村信用社整合组建汕头海湾农商银行开业,标志着全国最后一家二级法人农信社终于“两步并一步”完成改制;同日一起开业的还有汕头澄海农商银行。这标志着广东农信商业化、股份制改革全面完成。而在这之前,2019年末安徽、江苏、湖北、山东、江西、湖南等6省的农信社已全部完成农商银行改制。

(附图二)

改革历程中广东农信的一个现象在其他区域相对少见,那就是 诸多规模较大、经营较好的农商银行管理权移交地方,一省之内形成多个分散的农商银行集团 。2013年,广州农商银行从省联社管理中“单列”出去。2021年,珠海农商银行单列出来。2022年2月,东莞农商银行及其控股的普宁农商银行管理权由省联社移交东莞地方。

而且,随着农信联社合并组建农商银行,广东省联社的社员股东数量逐步减少。2005年成立省联社之时社员股东99家;2012年由于惠城联社与惠阳联社整合组建惠州农商银行减少至98家;2017年因汕尾城区联社与*海湾红**联社整合组建汕尾农商银行而减至97家;2018年末社员股东减至95家。

至2022年末, 广东省联社的社员股东81家,其中归属其直接管理的只有66家 ;已经单列出去的广州农商银行、珠海农商银行和东莞农商银行及其控股的小型农商银行共15家法人机构仍然还在广东省联社《社员股东名录》之中,相关业务数据也包含在省联社年报的统计口径之中。

值得一提的是,由于管辖机构数量的减少,近年广东省联社本部员工数量也持续减少。2017年本部编制由原135人减至90人,分流65人;年末实际在编人员79人,其中高管8人(含主任助理)。2022年末,省联社本部在编员工84人。

(附图三)

2.业务发展表现

第一,主业规模增长。2002年末,广东农信(当时包括深圳)资产总额为4662亿元,其中各项*款贷**余额1998.5亿元,同期存款余额2840亿元。

2022年,广东农信系统及深圳农商银行总资产合计50340亿元;合计存款余额38755.56亿元,同比增长9.3%,低于全省金融机构平均水平0.7个百分点;*款贷**余额26632.32亿元,增长10.3%,低于平均水平0.3个百分点。其中,广东农信系统(不含深圳)存款余额3.39万亿元,同比增长只有8.41%; *款贷**余额2.36万亿元,同比增长9.20% 。

据金融野叔测算,2022年末数据与2002年末的相比,全国农信系统20年存款增长约20.6倍,*款贷**增长20.2倍;广东农信(考虑口径一致包含深圳)20年存款增长13.65倍,*款贷**增长13.33倍,两个倍数均明显低于全国农信平均数值(相关详情见本文附图)。

第二,市场份额变化。首先,从区域市场份额看。2002年末广东农信(含深圳)省内存款市场份额为12.4%,*款贷**市场份额为13.1%。2022年末,广东农信与深圳农商银行合计在省内存款份额为12.0%, *款贷**份额为10.8% 。显然深化改革20年来其存款市场份额相对更稳定,而*款贷**市场竞争力明显有所减弱。

其次,从农信系统份额看。1999年2月,广东农信系统存款和*款贷**余额分别为2107亿元和1624亿元,在全国农信系统中占比分别为17.0%和19.2%。2002年末,两项占比分别为约14.3%和14.3%。金融野叔测算,2022年末,广东农信和深圳农商银行合计在全国农信中存款占比在10%左右,*款贷**占比降至9.97%。

(附图四)

3.风险收益表现

第一,信贷资产质量。2002年末,广东农信系统不良率较高;其中,汕头市农信社不良*款贷**余额7.5亿元,不良率高达60.3%。2005年末,广东农信系统不良率仍然超过30%。但是,此后不良率快速下行,2009年末整体不良率降到10%以下,2013末全系统不良率约3%,2014年降到2.83%。

不过,2015年至2017年,广东农信的不良率呈现略微上行趋势,其中2017年末达到4.248%。而且与之对应的是广东省联社发布的《2019年年度报告》显示,2017年末全系统“高风险机构”数量为30家,2019年末降到5家。

风险机构的减少与不良率的下行同步。 2019年末其不良率降到3.03%,2020年末降到2.39% (相关详情见本文附图)。2022年末,广东农信系统的不良率可能在2.05%左右,明显优于农商银行3.22%的平均水平;同期深圳农商银行不良率为0.9%(集团口径)。

第二,资本充足情况。2002年末 ,广东农信资不抵债约472亿元,平均资本充充足率-3.65%。2006年末,全系统98家农信社(不含汕头特区农信联社,下同)股本金113.41亿元,资本充足率7.64%。

2020年,在全面完成农商银行改制的当年,广东农信系统获得支持中小银行发展专项地方债100亿元;通过引进地方国企入股、战略投资者入股等共补充资本金185亿元,年末全省农信系统的资本充足率达到14.75%。

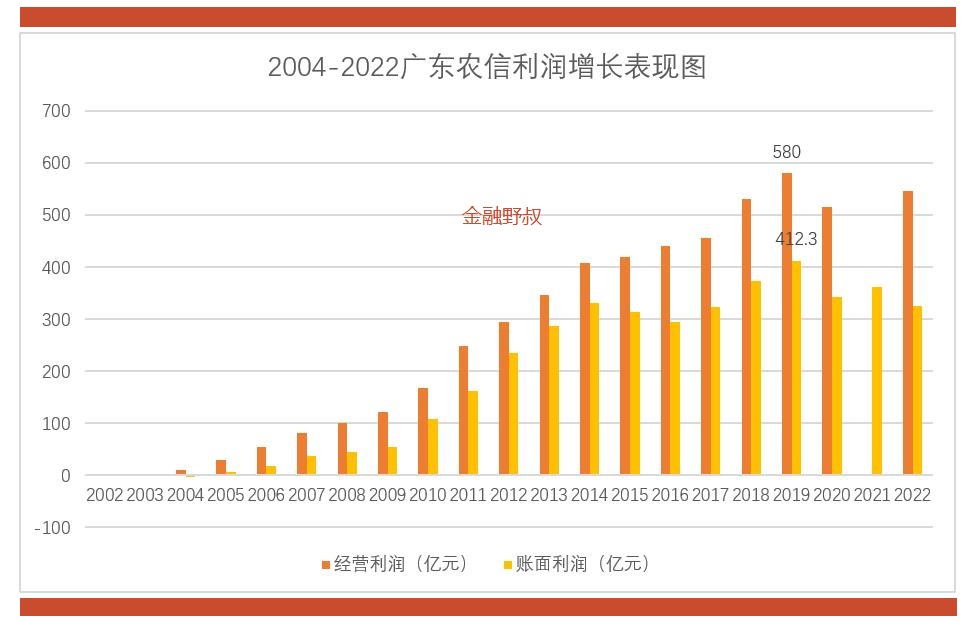

第三,利润实现情况。首先要说的是,本文主要通过账面利润和经营利润两组历史数据来分析。前者是利润表中的利润总额;后者并不直接体现在利润表中,是利润总额加上计提的拨备和上缴的税收,这是各省级联社长期的考核重点(而非行业和监管普遍采用的净利润)。

2003年,农信深化改革元年,当年全国农信亏损开始收窄。2004年,全国农信实现整体扭亏为盈,同期广东农信账面利润约-2.67亿元,仍然处于亏损状态。

2005年,广东农信实现扭亏为盈,当年实现账面利润约7.36亿元,结束了此前长期亏损的局面。2006年度,经营利润更是跃升到53.85亿元、账面利润18.29亿元。2008年经营利润突破百亿大关,达到约100.22亿元;账面利润44.33亿元。

2014年,广东农信实现经营利润407亿元、账面利润332亿元。 2019年,实现经营利润580亿元,账面利润412.3亿元,净利润327亿元 。这三项利润指标可能是该系统历史上的最好年度业绩(相关详情见本文附图)。

2022年,广东农信系统实现经营利润549.91亿元,净利润293.63亿元(无上年比较,但是经营利润明显低于2019年的580亿元);年报显示实现账面利润325.29亿元,比上年减少37亿元,同比下降10.21%。

(附图五)

野叔的结语

综上所述,野叔认为从广东农信20年的发展历程中至少可以观察到两点启示。其一,2019年以后的三年广东农信经营利润、账面利润和净利润基本上均不及2019年,反映出当前中小银行在收入侧普遍面临的市场竞争加剧、规模增长放缓、利差息差收窄等挑战,以及支出侧资产质量控制与减值准备计提双重压力加大的挑战,因此 农商银行及省级联社的改革尚在路上、仍须深化 。

其二,广东区域内农信机构的差异性较大,由此形成了基础较好、改革较早的农商银行(集团)纷纷“自立门户”的现实,而省联社仅仅管辖66家相对弱小的机构,“1+N”模式一定程度上相当于“一地一策”模式。而全国农信的区域差异相对更大,因此当前主流认可的 省级联社改革“一省一策”方式有其合理性 。