投资与理财

华勇(小财米儿观察员)

携光伏 新能源的光环、多轮创投融资的优势,成立仅 4年的江苏米格新材料股份有限公司(以下简称米格新材)便匆忙谋求上市,近期创业板IPO已获得受理。如此IPO的速度,在A股市场上非常罕见,足可见其对IPO的迫切。

招股书显示,米格新材是一家专业从事功能性碳基材料及制品研发、生产和销售的高新技术企业,聚焦于高温热场隔热碳材料领域,主要产品包括黏胶基 /PAN基石墨软毡、石墨硬质复合毡等,广泛应用于光 伏晶硅制造 热场、半导体热场、粉末冶金热场等场景。

此次米格新材拟募资 5.02亿元,其中3.43亿元用于功能性碳纤维材料生产项目、5872.88万元用于研发中心建设项目、1亿元用于补充流动资金。

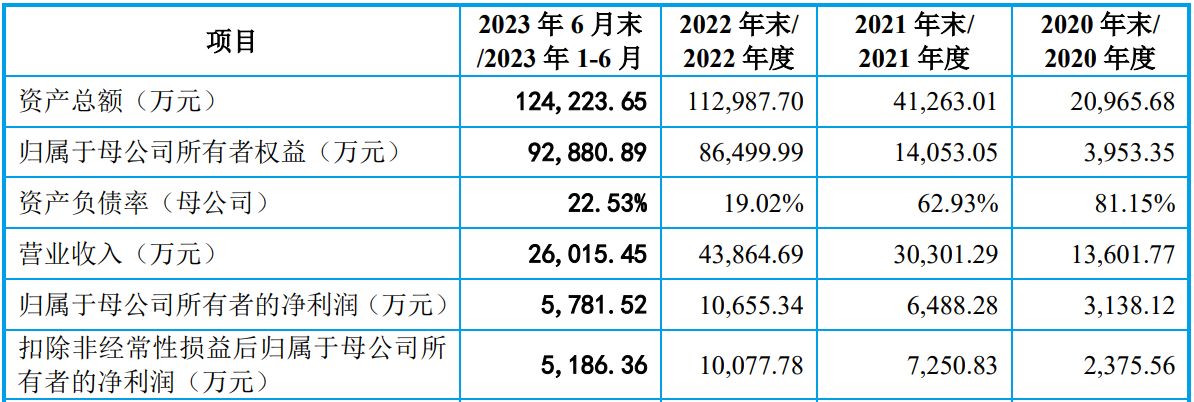

招股书显示,得益于光 伏行业 的快速发展,米格新材创建前 4年营收、净利润成长性尚好。2020年—2023年1—6月,米格新材的营业收入分别为1.14亿元、3.03亿元、4.39亿元和2.6亿元,2020—2022年复合增长率为79.6%;同期净利润分别为0.31亿元、0.65亿元、1.16亿元和0.57亿元,亦呈持续增长之势。

因此,米格新材对此次 IPO似乎踌躇满志,志在必得。然而,超体量募资、新建产能过大、客户供应商集中度“双高”、涉嫌内部关联交易、现金净流量为负、价格毛利率双下降、IPO政策缩紧等问题,却给米格新材此次IPO增添了许多不确定因素。

超体量募资,新建产能或超出市场消化能力

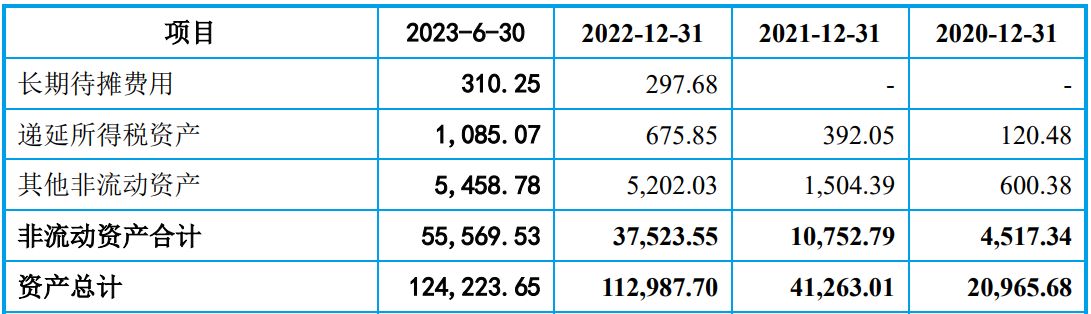

从资产结构来看,米格新材仍是一家整体资产规模并不大的初创公司, 2020年—2023年的资产总额分别为2.09亿元、4.12亿元、11.2亿元和12.4亿元,短短三四年,资产飙涨了近6倍。然而,其近三年让资产迅速提升的原因并不是自身的内涵式发展,而主要是其在报告期间的多*大轮**额融资,是外力资本注入所致。从数据也可以看出,米格新材近三年营业收入规模仅分别为1.14亿元、3.03亿元、4.39亿元,远小于资产扩张的速度与规模,因此短期有些“虚胖”。而此次米格 新材却拟募资 5.02亿元,已超过米格新材2022年的营收, 显 得超体量募资,急于“扩军”的意图明显。不过,这也是监管层对 IPO的一个严控内容。

小财米儿发现,此次米格新材募资的一个主要项目就是功能性碳纤维材料生产项目,此项目建成投产后其就具备年产 2000吨功能性碳纤维材料的生产能力了。然而据测算,全球2022年 石墨软毡需求量 为8326.64吨,2022年单米格新材的 石墨软毡产能 就达约2200吨,约占全球的四分之一,等于再造一个米格新材。正常一个新建的产能需要与足够的市场扩张能力及市场空间相匹配,然而产业政策调整、行业竞争加剧、产品结构过剩,使米格新材的市场扩张能力、市场消耗能力受到了质疑。

当前,随着光 伏行业 的快速发展,国内主要硅片生产厂商纷纷制定了雄心勃勃的扩产计划,主要硅片生产企业公开披露的扩产计划就超过 400GW,米格新材主要竞争对手中的 安徽弘昌也 披露了其未来庞大的扩产计划。因此,业界对米格新材功能性碳纤维材料新生产项目并不太看好,质疑其难以行稳致远。

涉嫌关联交易关乎 IPO“生死”,内控不规范情形频现

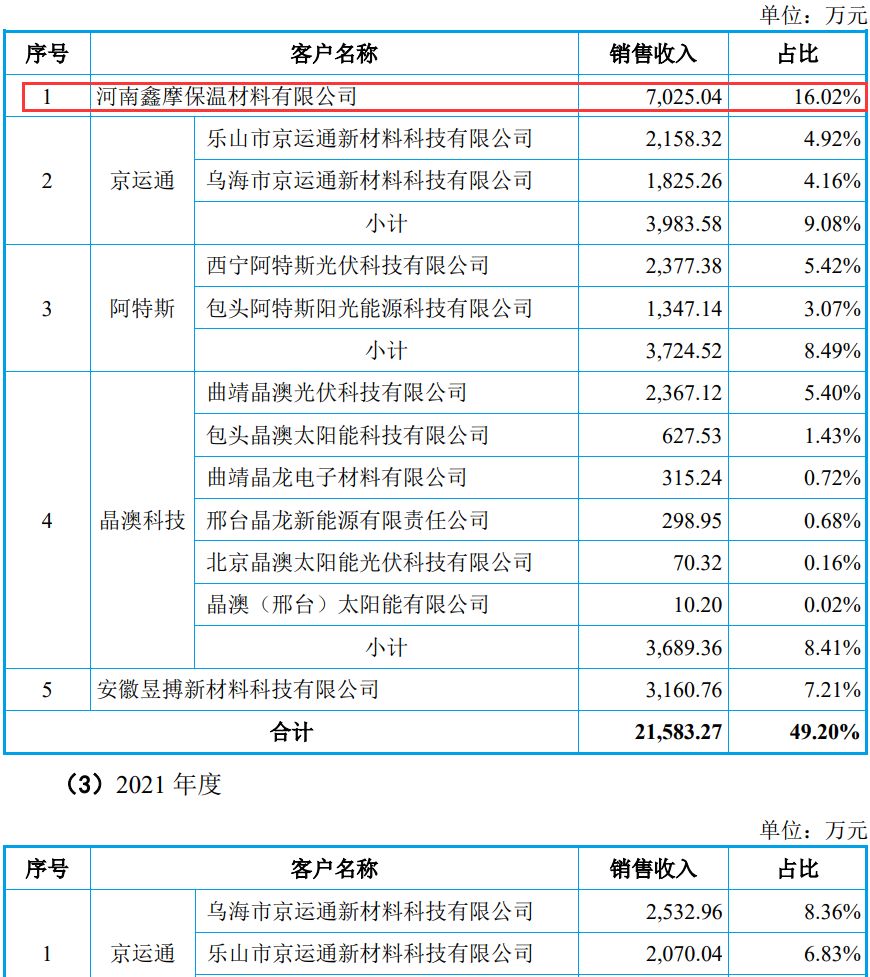

小财米儿发现,米格新材创建这几年,有一个非常重要的大客户河南鑫摩保温材料有限公司,它同米格新材是同年( 2019年)成立的,主要从事碳材料相关业务,下游 客户为晶硅 生产企业。很碰巧,离奇的是成立当年其便成为米格新材重要的新客户,2020年双方关系进一步紧密,逐步发展成为“恋人”关系。2021年,河南 鑫摩便 升格为米格新材的第四大客户,该年度米格新材对其销售收入约为2803.19万元,销售收入占比约为9.3%。2022年,双方继续紧密合作,河南 鑫 摩一跃成为米格新材的第一大客户,销售收入高达7025.1万元,占比为16.02%。

有业界人士不禁要问,河南 鑫 摩“何德何能”,为何仅仅三年便成为米格新材的第一大客户?在光 伏产业 尚是新手的河南 鑫 摩为何在行业市场 中吞纳能力 突然这么强?然而,米格新材在招股书中并未披露过多,只是简单提到了河南 鑫 摩八九次,其与米格新材 及其实控人 陈新华似乎毫无交集。不过,据有关媒体披露:“陈新华疑似是河南 鑫 摩背后实际控制人、董事长”,只是目前尚未得到证实。但若背后关系属实,将直接关乎米格新材 IPO的成败。

重要关联方和关联交易没有披露,属于信息披露违规。仅以信息披露的角度看,隐瞒重要关联关系和关联交易,就有可能导致交易所或证监会终止其上市程序,而营收严重依赖关联方亦不符合资本市场的上市条件。

近年来,米格新材新增股东、内控不规范情形频现。在申报 IPO前一年即2022年,米格新材引入较多的外部股东,新增股东10名,包括梁建坤等自然人股东,以及上海厚遇、上海瑞康泽、升华机电、上海星宇、湖南正 恺 等有限合伙股东。2021年11月,米格新材存在减资行为,主要为袁志伟、彭建林22名股东减资,减资后彭建林退出米格新材。就此 监管层发了 询问函,要求米格新材说明2021年多名股东减资、股权转让、2022年却频繁增资的原因,短期内股权变动价格差异较大的原因及合理性,并说明相关资金流向和最终用途是 否合法合 规 ,是否存在利 益输送或代垫成本费用的情形。

此外,米格新材还存在将个人卡作为公司卡使用、 无真实 交易背景的票据往来、票据找零等财务内控不规范情形。对此,监管层要求米格新材加以解释。

客户、供应商“双高”、现金净流量为负,凸显初创期经营风险高

招股书显示,报告期内,包括河南 鑫 摩在内的米格新材前五大客户的收入占比分别为 74.32%、51.12%、49.20%和46.42%,客户集中度较高。而五大客户若夹杂部分关联交易或内部交易,则可能使报告期的营收数据含水、失真。

与此同时,米格新材的供应商集中度亦较高。报告期各期,米格新材向前五大 原材料及委外 加工供应商采购金额占 原材料及委外 加工采购总额的比例分别为84.99%、81.91%、60.42%和63.41%,供应 商较为 集中。

小财米儿发现, 2020年至2022年,米格新材虽然净利润持续增长,但经营活动产生的现金流量 受业务 规模扩大影响,净额低于净利润,且2021年和2022年经营活动产生的现金流量净额连续两年为负值,分别为315.43万元、-78.53万元、-10442.26万元,主要系经营性应收项目和存货增加所致,这表明其企业经营质量不是太好,并未形成真金白银。

客户、供应商“双高”、现金净流量为负,凸显米格新材初创期经营风险较高,经营质量并不好。

急步扩军,价格、毛利率双双下降

如今光 伏行业 结构性供给过剩、竞争加剧,再加上匆忙扩军,以低价抢占市场,导致米格新材产品售价持续快速下降。报告期内,米格新材主要产品黏胶基 石墨软毡的 平均价格为 43.74万元/吨、41.87万元/吨、31.62万元/吨和21.96万元/吨,价格近乎腰斩;而PNAN基 石墨软毡的 平均价格分别为18.08万元/吨、18.08万元/吨、16.23万元/吨和14.13万元/吨,呈逐年下降之势。

产品价格下降导致报告期内整个米格新材产品毛利率亦呈现逐年下降之势,其主营业务毛利率分别为 44.44%、48.29%、46.22%和41.30%,其中黏胶基 石墨软毡毛利率 分别为50.94%、51.84%、53.12%和47.30%,PNAN基 石墨软毡毛利率 分别为33.82%、27.35%、21.68%和13.07%。

产品售价、毛利率 双下降 的另一方面,是存货持续快速攀升。报告期各期末,米格新材存货账面余额分别为 749.06万元、4,597.10万元、8686.15万元和9347.78万元,2023年上半年存货同比2020、2021年分别激增2倍、12倍。

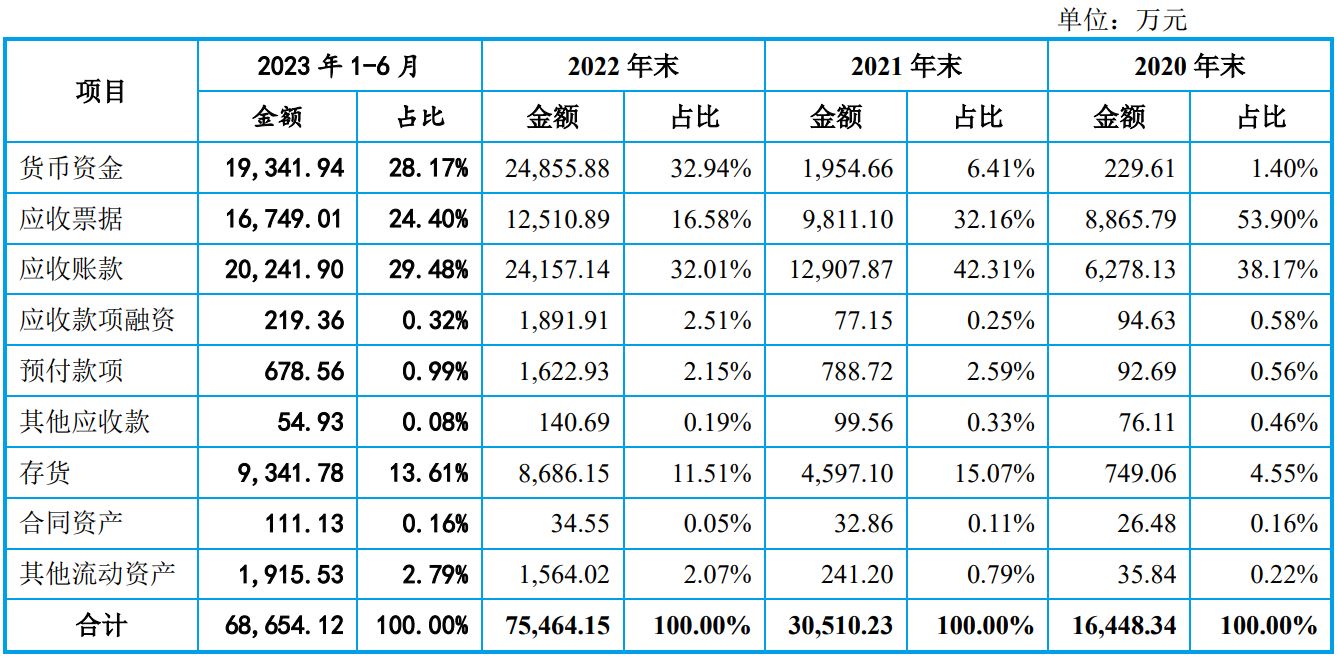

存货激增的背后则是米格新材应收账款账面价值占比亦较高,报告期内,其应收账款账面价值分别为 6,278.13万元、12,907.87万元、24,157.14万元和20,241.90万元,金额较大,占当期流动资产的比例分别为38.17%、42.31%、32.01%和29.48%, 占比较 高,从另一侧面反映出米格新材的部分营收是靠放松赊销政策、堆积应收账款而来的。

小财米 儿观察 絮语:

近几年,尽管米格新材的营业收入和净利润呈增长趋势,但其未来经营业绩及持续发展能力依然存在不确定性,而内部关联交易、内控不规范等问题将影响监管层对其IPO的评判。而截至今年上半年,米格新材的货币资金仍有近2亿元,其中银行存款有1.7亿元,手头应当 说较为 宽裕,为何还向伸手要融资,实在是令人不解。