都说买重疾险就是买保额,

只有足够的保额,才能帮助我们有效转移风险。

如今很多重疾险都增加了“重疾额外赔”的可选责任,

简单来说就是只要符合约定条件,就可以额外赔付一定比例保险金。

举个例子来说,

假设买50万保额的重疾险,60岁前患重疾,可以额外赔50%保额,也就是可以赔75万。

看着是不错,但重疾险的额外赔,真的有必要附加吗?

今天就让奶爸为大家揭晓答案——

01

重疾险的额外赔,有必要附加吗?

先说答案:

如果预算充足,希望把保障力度尽可能做得更强,还是有必要加上的。

原因主要有以下2个:

1.重疾的发病率高,治疗费贵

工作压力大、经常熬夜加班、环境污染、空气质量下降......

在种种因素的影响下,重疾的发病率还是非常高的。

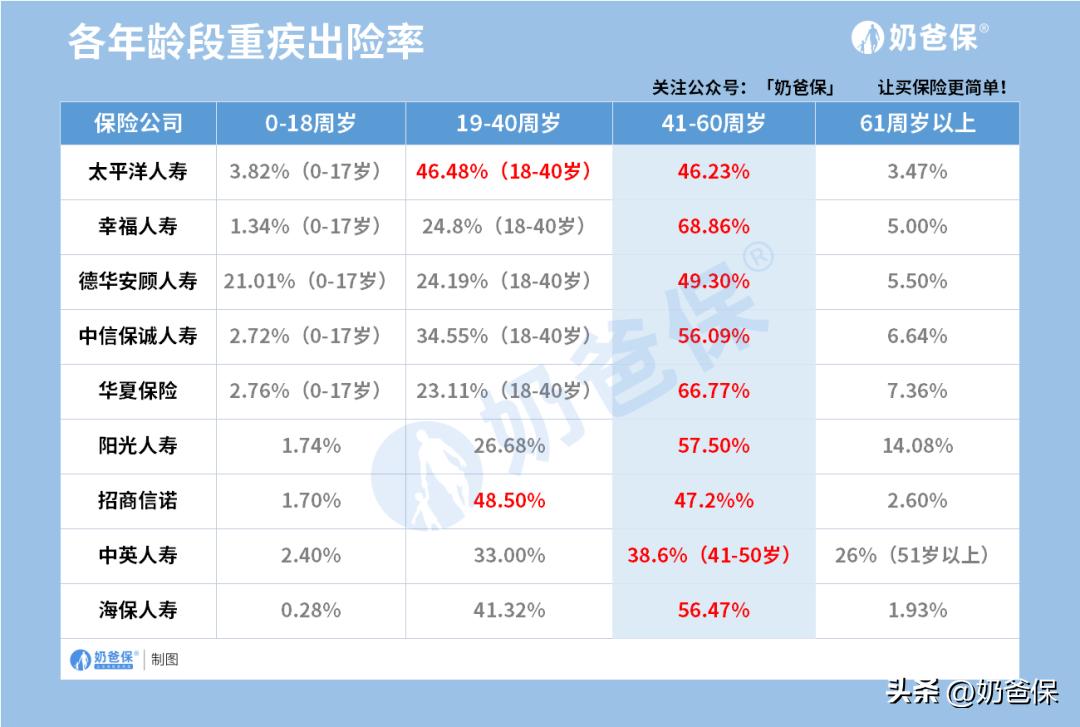

(来源:2022年部分险企理赔年报)

可以看到, 18-60岁的重疾发病率都非常高。

并且, 重疾的治疗费用都不低, 一般10万元起步,

部分高发癌症的治疗费用甚至在22~80万元之间。

不幸生病时,不仅要解决 医药费 的问题,还要考虑 因为生病导致的误工费、营养费等等。

这时候如果有一份附加额外赔、保障力度更强的重疾险,就能更大程度减轻我们的经济压力。

2.只需一次健康告知,就能买更高保额

如果最开始买的重疾险没有额外赔付的功能,

后期就只能通过 加保 ,也就是买一份新保单的方式提高保额,

这时候, 不论是否投保同一款产品,都需要重新做健康告知,

若加保的时候身体健康还好,

万一刚好身体状况变差了,就有可能遭遇 拒保、除外承保、加费承保 等等。

但如果是买了一份带有额外赔付的重疾险,

相当于 只用做一次健康告知,就能买到更高保额。

避免因身体变差,无法通过健康告知而买不了其他产品。

02

附加重疾额外赔,划算吗?

增加额外赔责任也就相当于提高了保额。

那么附加重疾额外赔究竟划不划算呢?

我们以 达尔文7号 和 超级玛丽8号 为例,

一起来看看这两款产品增加额外赔责任前后的价格差异——

从上面的表格可以看到,在同样的投保条件下,

附加上疾病关爱金保障后,产品保费会偏贵一些。

保障增加的同时,保费上升是毋庸置疑的,

但是综合保障力度以及保费两个方面来看,

附加额外赔的后,不仅保障更加全面,而且杠杆率也更高。

另外,需要提醒大家注意的是,

同样是重疾额外赔, 不同产品的赔付条件不一样 。

举个例子:

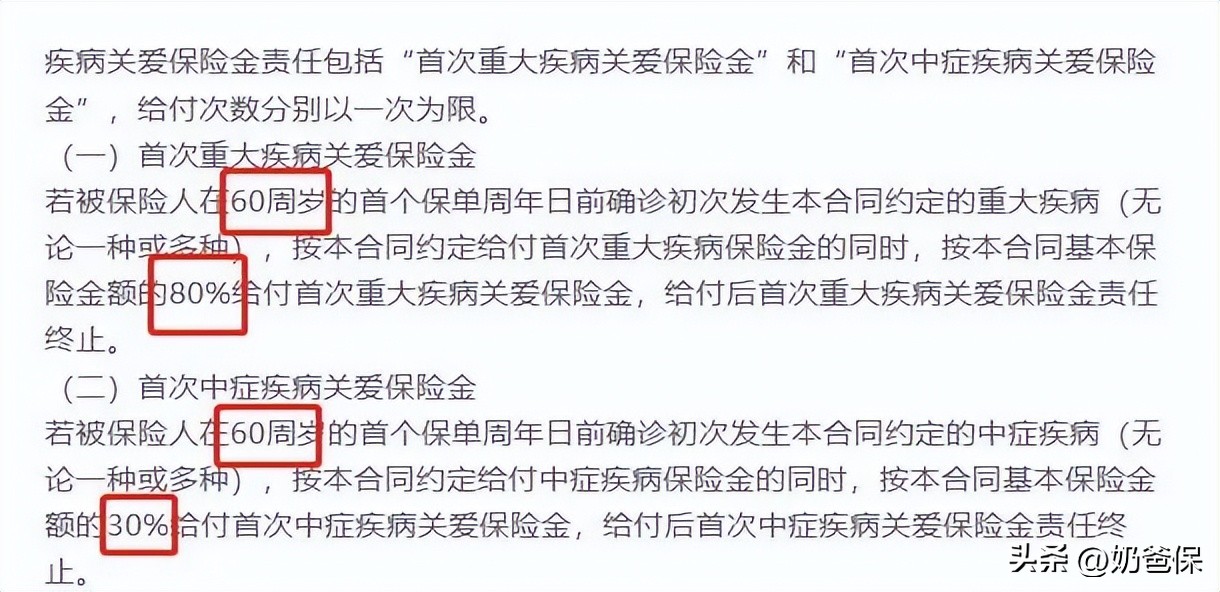

达尔文7号 的疾病关爱金责任包括“首次重疾关爱金”和“首次中症疾病关爱金”,

其中,“首次重疾关爱金”的给付条件是 60周岁的首个保单周年日前 ,初次发生约定重疾,可额外赔付80%基本保额。

“首次中症疾病关爱金”的给付条件是 60周岁的首个保单周年日前 ,初次发生约定中症疾病,可额外赔付30%基本保额。

(达尔文7号)

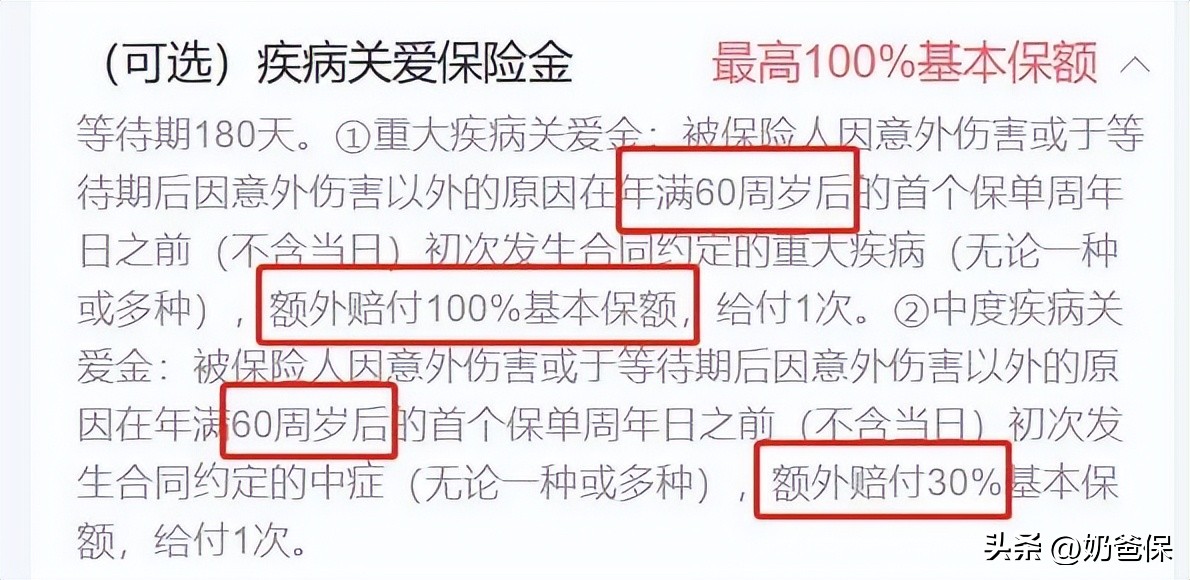

而 超级玛丽8号 虽同样涵盖“重大疾病关爱金”和“中度疾病关爱金”,

但给付条件与达尔文7号有所不同——

其中,“首次重疾关爱金”的给付条件是 60周岁后的首个保单周年日前 ,初次发生约定重疾,可额外赔付100%基本保额。

“首次中症疾病关爱金”的给付条件是 60周岁后的首个保单周年日前 ,初次发生约定中症疾病,可额外赔付30%基本保额。

(超级玛丽8号)

大家在投保的时候,可以格外留意一下,按需附加。

03

奶爸总结

总的来说,重疾额外赔是一项非常良心且优秀的附加责任,

相当于给我们加多了一把保护伞,

让我们在获得更为充分保障的同时,

还能有效应对医药费上涨和通货膨胀的问题,非常划算。

我们也有不少客户,在不幸罹患大病的时候,因为买的重疾险刚好有额外赔付责任,从而大大减轻了经济负担。

最后,如果你还有其他保险疑问,或者想做保险规划方案的话,可以点击这里,联系奶爸或者在文末留言。