2019年LED行业寒风瑟瑟,靠LED灯具起家的深圳市晶台股份有限公司(以下简称 晶台股份)却向证监会递交上市材料,希望能搏一把。

之所以说搏一把,一是因为晶台股份在2018年突破“双十”,成立第十年的时候营收突破10个亿,似乎说明这企业还不错。但从整个行业来看,不知道明年或者晶台的下一个十年,乃至走了几年下坡路的LED又会是怎样。

花朵财经(F-Finance)读完招股说明书后的感受是,过去三年晶台股份业绩高歌猛进,但也在扩张时扛着巨额的对外担保合同。即便这样,晶台股份也跟大部分公司上市募资一样,要把融来的3个多亿拿去扩产。但花朵财经忍不住问一句,管理层做计划之前,有没有看下最近几年SMD LED的产能利用率?就拿去年来说,产能利用率只有88%,在行业走下坡的时候贸然扩产,是打算上市后再来改变募投项目,把钱拿去买理财?毕竟这也不是没有先例,据花朵财经知道的,有2017年上市的公司募集资金账户上,至今还躺着几个亿的存款吃利息呢。

01

2017年业绩暴增

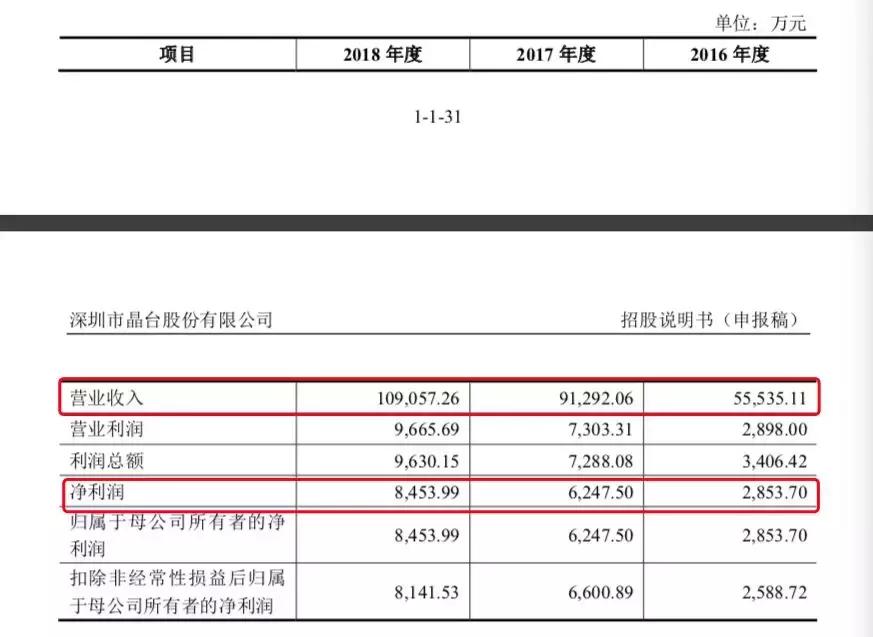

据了解,晶台股份的LED产品主要应用于显示、照明等领域。2016年至2018年,晶台股份分别实现营业收入5.55亿元、9.13亿元、10.9亿元,实现净利润分别为2853.7万元、6247.5万元和8453.99万元。三年间,晶台股份的收入几乎翻番。2017年是晶台股份收入和净利润暴增的一年。在这一年,晶台股份的收入实现了约65%,净利润增长119%。

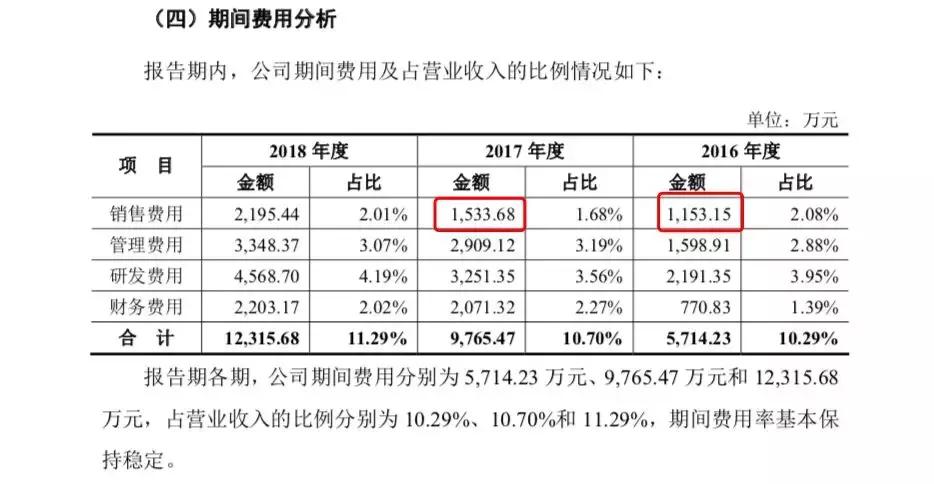

不过,尽管2017年公司的销售收入增长了近65%,但是公司销售费用的增加幅度却不大。增加幅度较大的管理费用,按照晶台股份的说法,主要是工资及股份支付费用。

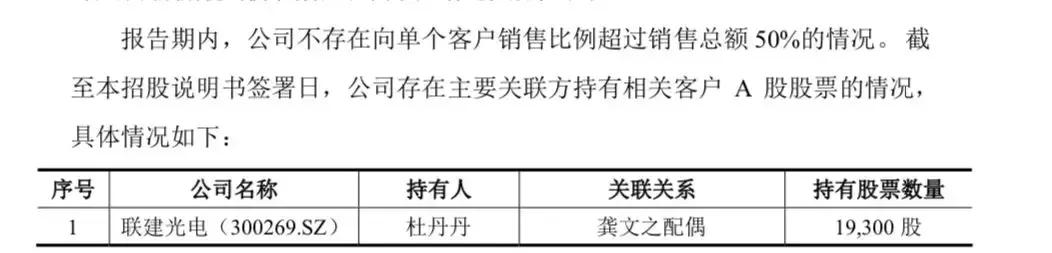

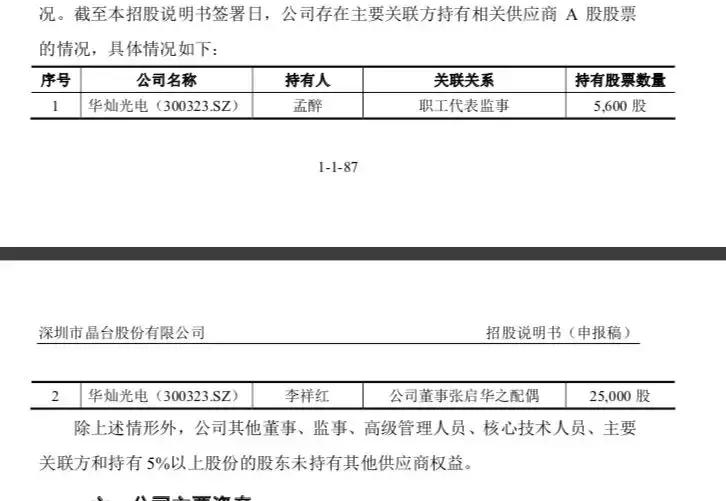

收入和净利润高速增长的背后,花朵财经还注意到,晶台股份的客户都是LED行业的巨头,2016年至2018年,晶台股份的客户还算稳定,主要包括洲明科技、艾比森、联建光电、福日电子等。这些客户给晶台股份贡献了大部分收入。2016年至2018年,晶台股份前五大客户的收入占公司总收入的比例分别为61.73%、64.22%、53.31%。在晶台股份业绩爆发的2017年,前五大客户“功不可没”。

晶台股份的供应商也囊括华灿光电、乾照光电、士兰微等上市公司,2016年至2018年晶台股份在前五大供应商的采购数额也占公司当期总采购数额60%及以上。此外,花朵财经还在公开资料中发现,晶台股份与联建光电及华灿光电关系甚好,很多晶台公司的大型活动,联建光电和华灿光电都作为客户代表及供应商代表到场参加。晶台股份的招股书透露,除了业务上的联系,晶台股份的高管及高管家属还不少持有客户与供应商公司的股票。

例如,截至2018年末,晶台股份的实控人之一龚文的配偶杜丹丹就持有联建光电1.93万股,此外晶台股份的职工代表监事孟醉持有华灿光电5600股,董事张启华的配偶李祥红持有华灿光电2.5万股。

02

上市更多是为了还债?

根据晶台股份的招股书,公司此次拟向社会公众发行不超过2466万股人民币普通股,募集资金扣除发行费用后净额全部用于SMD LED产品生产线建设项目及补充流动资金,其中SMD LED产品生产线建设项目拟投入3.61亿元,拟使用2亿元募资补充企业流动。

对于SMD LED产品生产线建设项目的必要性,公司表示,近年来LED显示屏市场快速增长,公司生产线已经处于较高负荷的运作状态,“SMD LED产品生产线建设项目”有助于解决公司产能瓶颈。晶台股份还称,截至2018年末,该项目已经投入资金6469.22万元,主要用于建设工程,待IPO募资到位后,公司将置换上述自筹资金的投入。

不过花朵财经却发现,晶台股份是否需要扩大产能难说,很是缺钱倒是真。晶台股份的SMD LED产能并不紧张。根据晶台股份披露,SMD LED的产能在2018年已经提升到52084.48kk,产量是43654.09kk。2016年至2018年,晶台股份SMD LED的产能利用率分别为91.51%、94.91%、88.23%,最高都没有超过95%,而且2018年在产能增加之后,SMD LED的产能利用率还下降到了88.23%。从这些数据来看,晶台股份投入3个多亿扩建产能,到最后可能反而带来产能过剩的风险。

晶台股份的SMD LED产品的价格是处于持续下跌的状态。2016年,晶台SMD LED价格还有29.88元/k,但到了2018年,SMD LED的价格下滑到了21.57元/k。我们都知道,一个产品价格不断下降,排除公司为了促销降价的因素外,就是意味着该产品的市场竞争越来越激烈。随着SMD LED产品毛利不断下降,晶台股份花3.61亿元去扩建产能,至少花朵财经觉得,最后会得不偿失。

另一方面,晶台股份确实十分“缺钱”。2016年至2018年,晶台股份的合并资产负债率分别为83.21%、72.36%、70.18%。虽然是处于下降的趋势,但是这个负债率也是颇高。2017年末公司的负债率下降还是因为公司通过股权融资方式,获得了1亿元的资金。

晶台股份的合并资产负债表显示,截至2018年末,晶台股份的短期借款余额为7000万元,长期借款为1.5亿元,应付票据及应付账款数额为3.61亿元,一年内到期的非流动负债为1.68亿元。

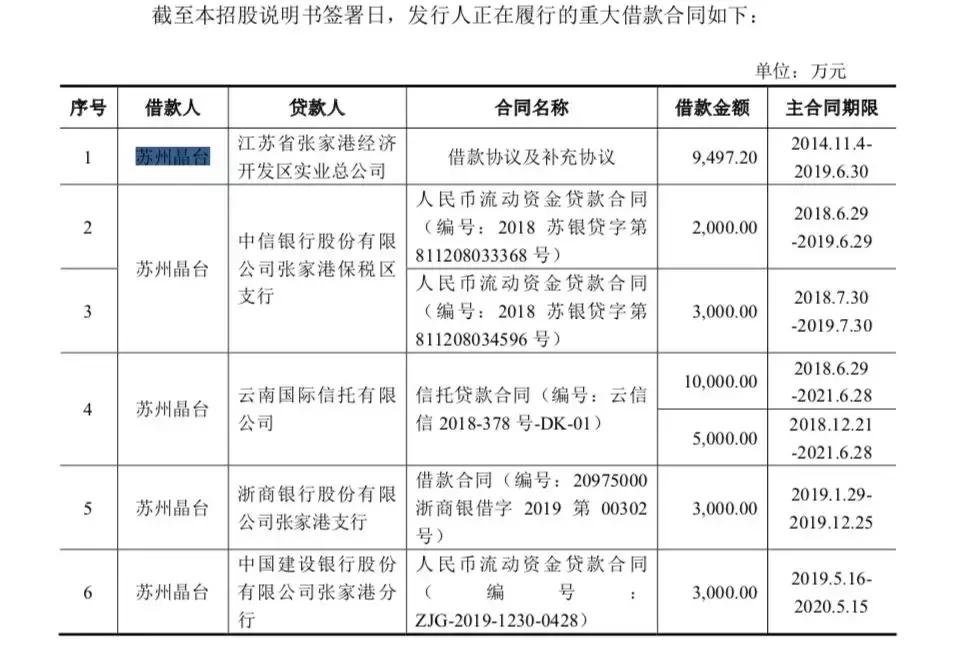

因对外借款,晶台股份还存在数笔大额的对外担保。截至目前尚在履行的担保合同中,晶台股份为张家港市杨舍镇城乡一体化开发有限公司对江苏晶台的担保保证提供反担保,涉及合同金额不超过1.5亿元;晶台股份作为反担保方,为张家港市杨舍镇资产经营公司担保金额不超过1亿元;晶台股份还作为担保方,为苏州晶台向江苏省张家港经济开发区实业总公司抵押借款2亿元作担保、为苏州晶台向张家港市悦丰金创投资有限公司抵押借款2亿元作担保。

截至招股书签署日,苏州晶台正在履行的借款合同总金额也高达3.55亿元左右。

截至2018年末,晶台股份的货币资金余额为5178.29万元,公司经营活动产生的现金流量净额为-2027.77万元。那么,万一晶台股份没能成功上市募集到资金,随着债务和担保的到期,晶台股份要如何应对现金流紧张的问题,尚是疑问。花朵财经也就公司的资产负债率、高额担保以及偿债能力等问题向晶台股份发出咨询,但是截至发稿,尚未能收到公司的回复。

03

在建工程延迟转固?

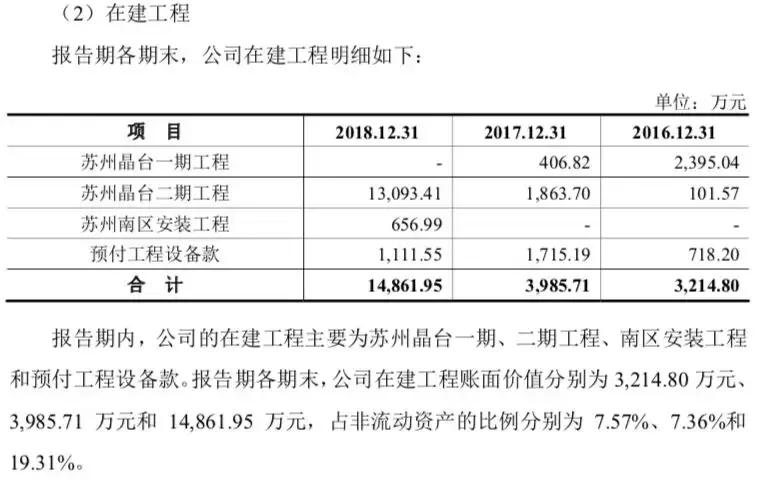

花朵财经深入研究发现,晶台股份还可能存在延迟将在建工程转为固定资产的情形。根据晶台股份的招股说明书,截至2017年末,公司的在建工程账面余额为3985.71万元,到了2018年末,公司在建工程账面余额为1.49亿元。截至2017年末,晶台股份的固定资产账面金额是4.67亿元,到2018年,公司的固定资产账面金额增加至5.87亿元。

晶台股份的在建工程明细显示,截至2018年末,苏州晶台二期工程在建工程账面价值为1.31亿元,占到2018年所有在建工程的账面价值的绝大部分。

但是花朵财经注意到,早在2018年10月24日,晶台股份就通过其官方公众号发文称,苏州晶台光电二期建成投产。二期投产仪式隆重举行,政府领导、行业协会、员工代表等300余人现场见证。

为何已经建成投产的二期项目,在2018年末仍有近1.5亿元在建工程尚未转固?花朵财经也尝试联系晶台股份方面希望公司给予解释,但是截至发稿,也尚未能收到回复。

根据会计准则,在建工程主要用来核算未完工的工程支出。比如正在建造中的厂房、安装调试期的设备等。在建工程有两个特点,一是会计准则允许一部分费用项目通过在建工程进行资本化,有一些建设施工过程中发生的零星支出,符合条件的可以一并计入在建工程;二是和固定资产相比,在建工程最大的特点是未达到使用状态,所以不需要计提折旧。基于此,在建工程是一些上市公司比较常用的粉饰利润的工具,通过将达到完工状态并实际使用的在建工程延迟转入固定资产,导致这部分在建工程不需要计提折旧,从而达到粉饰利润的效果。

在A股上市公司中,从历年媒体的相关报道来看,盐湖股份曾经在2012年通过将在建工程推迟转固,虚增了1亿元的利润。2014年,雪人股份巨额在建工程延迟转固也遭到质疑。

存在这样那样疑问的晶台股份最后是否顺利过会?花朵财经将持续关注。