我们都知道,保险代理人的销售误导行为是非常严重的违规行为,但是具体会产生什么后果,要承担什么经济责任?

该保险代理人的推荐人和主管是否要承担连带责任?

离职多年了,还需要承担责任吗?

这些问题你清楚吗?

不论是保险代理人,还是保险推荐人或者团队主管,都可以看看下面这起判决,相信对你们会很有帮助。

(案号:(2022)京74民终1091号)

姜某是平安人寿的保险代理人,朱某是姜某的入职推荐人,也是姜某的主管。

姜某入职签订《保险代理合同》,同时朱某签订了《担保书》。

保险代理合同约定了销售误导等行为的赔偿责任,担保书则约定了推荐人朱某对姜某的赔偿责任要承担连带清偿责任。

2013年6月1日至2014年10月13日,吴某通过姜某,投保了平安鑫利两全保险(分红型)、平安护身福终身寿险(分红型)等7份保险。投保成功后,平安人寿保险公司向姜某支付首期佣金18836.05元、续佣14004.62元及继续率奖金4974.98元。

2020年9月10日,平安人寿保险公司与吴某协议解除保险合同,并退还吴某保费15万余元。

平安人寿指出,之所以给客户退保,并退还保费,是因为“姜某不仅误导客户,而且诱导客户不履行如实告知义务,除此之外,姜某还向客户赠送电视剧、被子等额外利益。”

所以,姜某应退还佣金和奖金,而朱某应承担连带责任。

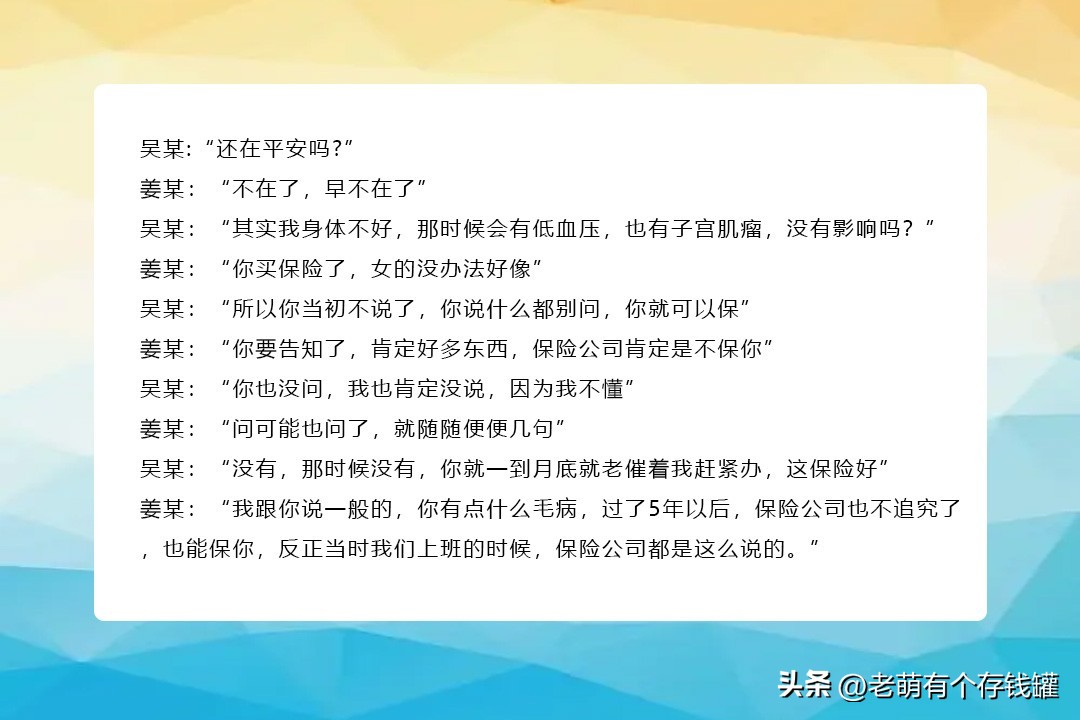

平安人寿为了证明姜某的违规销售行为,还提供了一份客户吴某的《说明》以及吴某与姜某的通话录音,通话录音内容如下图所示。

而姜某和朱某则表示,姜某向吴某陈述的内容,均来自保险公司的培训,有培训笔记为证。

因为有录音和说明文件相互佐证,所以姜某销售误导基本算是坐实了。

但是姜某所说的,其销售行为是来源于保险公司的培训,是否站得住脚?姜某是否需要退还佣金和奖金?朱某是否要承担连带责任?吴某投保已经过去多年,姜某也已经离职多年,是否过了诉讼时效了?

这些问题在法院的判决书中写得很清楚,我给大家梳理一下。

1.姜某是否需退还佣金和奖金。

需要退还,依据是《保险代理合同》。

至于姜某声称其销售行为是保险公司培训的,由于其培训笔记是姜某单方记载,且署名和记载时间与其待证事实无直接关系,所以证据不足。

2.朱某是否要承担连带责任。

需要,依据是《担保书》。

3.是否过了诉讼时效。

没有。因为平安人寿给吴某退保并退保费,是在2020年9月,诉讼时效应从此时算起,所以没有过诉讼时效。

对于这起保险代理纠纷,我心情虽然沉重,但也没有太多想说的,毕竟是咎由自取。

但有一点还是想特别提醒各位,从业者应该有基本的专业知识和能力,而且也不能太急功近利,否则最后吃亏的还是保险代理人自己。