结论

中矿转债(128111)于6月10日申购,申购代码072738,正股名称:中矿资源,正股代码:002738,建议参与打新。

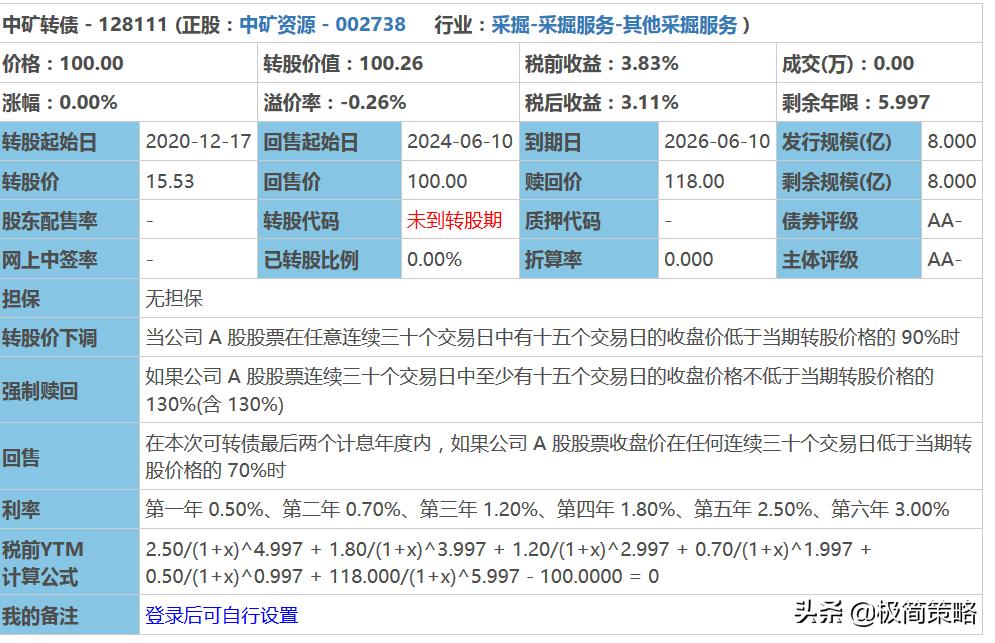

目前转股价值为100.26%(2020-6-10),以该转股价值上市,预测上市价格为108-110元。

请阅读本文末尾处风险揭示了解本文可能产生的风险。

公司分析

中矿资源主要经营固体矿产勘查技术服务和轻稀金属原料加工。公司主业聚焦国际固体矿的勘验服务,有较好的勘查技术和工程服务水平,业务增 势较快。公司近年来通过收购铯、锂加工龙头和矿产已达到全球铯、锂盐加工领先水平,受益于动力电池需求增长。

中矿资源2018 年通过发行股份及支付现金的方式购买东鹏新材 (国内氟化锂市占率高达 30%)100%股权,进入锂盐、铷铯盐的研发生 产和销售领域。2019 年公司收购 Cabot 公司特殊流体事业部 100%股权后已经拥有全世界储量巨大的高品质铯榴石矿山和丰富的铯矿石资源。

公司目前市值约43亿,于2014年12月上市。公司2019年实现营业收入11.65亿元,同比增长34%;实现归母净利润1.4亿元,同比增长26%。2020年Q1营业收入2.4亿,同比下降3%,净利润0.22亿,同比下降19%。

转债分析

中矿转债拟募集资金总额不超过8亿元,将主要用于:

- 收购 Cabot 特殊流体事业部。

中矿转债上市期限为6年,债券评级为AA-,主体评级为AA-。第一年0.50%、第二年0.70%、第三年1.20%、第四年1.80%、第五年2.50%、第六年3.00%。赎回价118。面值对应的 YTM 为 3.83%;转股价下调条款(30日,15日,90%)宽松。

打新分析

1. 满申预计单账户网上中0.01签(参考近期网上同等规模中签率)。

2.预计申购户数600万。

2.目前转股价值为100.26%(2020-6-10),以该转股价值上市,预测上市价格为108- 110元。

利申:本号将全力申购。

风险揭示:投资有风险,入市需谨慎。本文基于转债及正股公司的数据分析不能作为实际投资依据。在任何情况下本号不会因任何人使用任何建议所引致的任何损失负任何责任。