---张杰原创 转载请留言---

从这篇开始,做个后市场地图系列。写写全国的一些城市的后市场情况。也欢迎大家给我提供你城市的信息。

这个话题源自有一次,一个朋友来北京,我们聊天。他突然问起来这样一个话题,“北京的后市场企业都有什么啊?”。这绝对不是个挑衅的问题,而对于我,一直很自信的好比熟背唐诗300首,被突然问“床前明月光”,接不上下句了。

无独有偶,在各个后市场细分领域的朋友聊起来,没有找到一个能让我唾沫横飞为北京吹牛的。是的,这就是让人揪心北京后市场。被称为帝都的北京,可以说汇聚了那么多的帝王气的文化、政治、经济的中心,坐拥近500+万汽车保有量,稳稳坐着头把交椅。但在后市场上却总让人感觉乏力。

01、汽修连锁缺乏:缺的不是标准,是意识

从后市场来看,汽修和汽配连锁一定是市场走向集中化的必然趋势。可业内似乎有个说法,北京干不起来连锁。汽修很多品牌在北京都是铩羽而归。以豪华车维修连锁举例,某中部城市起家的豪华车连锁在大部分区域业务扩展还算可以,但是进京几年,一直一家店开在哪里。更像个鸡肋,舍不得撤,但一直不挣钱。

不只是这一家,其实代表了大多数的汽修连锁,品牌进京路都显得那么坎坷。而在北京本土的土壤上生根发芽的连锁也没几家,爱义行、月福,还都是以洗美起家。到后来的安惠、大容(一个是从配件商转型、一个是从大型一类厂开始连锁化)。德师傅、德式精养都也试图在布局汽修连锁。

图片来自网络

我们发现,除了爱义行现在走出北京开了一些店面外,大家似乎还有形成北京区域范围内的强势品牌。给大家的普遍感觉是粗放、分散、服务一般。而且,从连锁的标准化和可复制性做的并不那么好。

但北京不缺经营很好的大店(单店、或一个老板管理下的一两家店)。通常老板是技术(甚至技术冠军)出身,靠老板自我营销、和过去4S店工作中积累的客户,维护一群特定用户。做为经营个体活的很好,但这种经营模式无法扩张。客户、营销、管理都不具备可复制性,好比,一个高端理发师靠自己的手艺和影响力开了个发型工作室,但这个工作室是自雇模式,老板无法将自己的影响力和技术传给另外的一个人。像电影《人在囧途》里的牛耿(王宝强饰)做葱花饼的诀窍是,只能他做。

其实,如果跨行业去看,包括餐饮、旅游等服务类行业,在北京基本都是如此。造成这种状况的原因,我分析,这和北京这个城市的形成有着很深的关系。区别于南方的多中心城市,在北方可以说只有一个核心城市就是北京。

图片来自网络

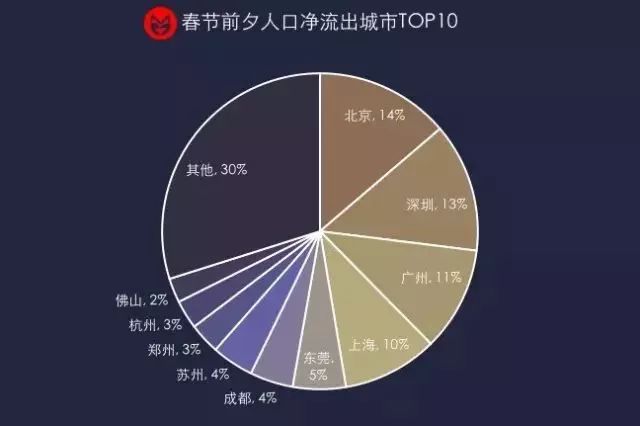

我们从春节前夕人口净流出图可以看到,北上广深这四个城市几乎占到中国50%的人口迁移,在所有愿意外出的人群中,有一半的人只愿意去北上广深,这个是最赤裸裸的现实。北京是第一,而且是北方的唯一。放眼到前十名,北方也仅是多了一个郑州。中国北方的城市之间经济断层远比南方要更严重。

北方的人才、资源、经济都集中到北京,同时带来的消费群体过剩,只要有相对不差的服务,基本上商家不愁生意。海底捞为什么在北京挺火?北京的馆子服务太差,老百姓平常受惯了服务员的怠慢、忽视,突然有这么一家出来,自然大受欢迎。因此造成了商家的“懒政”,我不缺生意自然不需要在服务、精细化上下那么多功夫。

02、汽配行业,千年老三

先从汽配城和传统汽配商来看,同等标准配件商业务量级别都要比广州的汽配商小几倍。因此,造成一个局面,体量不如珠三角、连锁不及长三角的局面。

影响城市汽配交易规模有两个因素,一个是制造业、一个是进出口。

在汽车配件刚开始的阶段,基本靠进口的年代,因为靠近香港的地理优势和经济率先开放,造就了广州在全国汽配界的地位,逐步成了全国的流通中心。陈田在汽配界的地位甚至都有世界的陈田的说法。包括那次震惊海外的《Autobild》炮制的《导航仪漂流记》故事,更是让大家知道,在陈田没有买不到的配件。

图片来自网络

等到后来,以易损易耗为主的国产品牌件、同质件开始崛起后,以制造业拉动的渠道优势开始凸显。因此,我们看到一大批的汽配品牌厂家和渠道连锁开始生根长大。

先是在珠三角区域,一批厂家型汽配企业开始崛起,比如豹王、箭冠等。到后来,随着汽车品牌多元化和私家车的到来,对配件的多SKU、物流即时性需求更强。覆盖全国的物流平衡点开始从珠三角往长三角转移。这也是为什么以康众为代表的全国渠道型汽配连锁在长三角区域发展起来。而且近5年来这个趋势越来越明显。

注意,即使靠低成本劳动力优势聚集的一些北方企业,虽然生产企业在北方,其销售和运营中心也大多设立在长三角或珠三角,而不是北京。从某种意义上,北京在汽配行业,一直充当着配角的角色。

而汽车后市场的集中化,大概率的会是以全国性的汽配渠道型连锁或平台为核心企业的生态集群战争。北京在汽配平台建设上缺乏肥沃的土壤。(贫瘠的土地照样有长出丰硕的果实的可能性,只是长出的难度要大一点-----致一些咬文嚼字的杠精)

因此,到目前汽配领域的大事件在北京发生的也相对较少。

总部在北京的平台型公司有:

中驰车福:从去年中驰车福退出配件交易的转型动作来看,这也是老牌的汽配电商平台,在摸索自己核心优势梳理过程中的迭代。

千品猫:做为长久系企业,是以4S店集团驱动的配件电商平台。从目前交易规模来看,还远不足跻身主流汽配平台的地位。

车通云、驾安配:分别都是以保险配件供应链为主的平台企业。从我掌握的数据来看,一个尴尬的事实是,总部在北京,但他们优势区域大部分分布在南方城市。

众奥联盟、机汽人:做为从传统配件商转型来的汽配联盟,值得关注。

03、高科技及认证类企业机会巨大

从另外一个角度,后市场产业在北京发展没有那么快的原因是。北京做为首都的城市战略,在对传统后市场企业至少是不积极的。北京在环保、绿色、高科技等政策指引下,汽车维修企业、汽配城都属于在不受欢迎的产业之列。

那么在这种城市战略下,我认为北京在后市场最有可能发展壮大的应该是高科技企业,比如、大数据、金融、保险、认证、新媒体类。北京的优势是掌握政策制高点,人才、资本聚集优势明显,具备这类基因的企业才更容易配合城市发展策略更容易成长起来。

数据类:

精友和明觉科技两家在保险数据领域已经占据全国绝大数份额。

图片来自网络

正时汽车在车型、保养、EPC等通用数据领域,在几家同类头部企业中占据一席之地。

SAAS类:

中驰车福、车通云、优汽小闭环、汽配神器等都具备针对不同汽配商的SaaS能力和积累。在自营汽配平台之外的SaaS需求市场,还是有机会分一杯羹。

保险科技类:

车车科技、金斗云、爱保科技在保险领域的交易平台和算费引擎上各自具备一定的核心能力。值得关注。

当然,还有一家修配保保险交易科技公司会崛起,叫壁虎汽车。(哇哈哈,创始人那厮有个公众号:后市场张杰)

认证赛事类:

北京另一个优势是,政策决策部门聚集。而后市场的第三方认证体系需要政府、协会等部门的参与,甚至部分主导。因此,北京的创业公司另一个机会是认证类方向。包括已经有的像透明修车、电子档案之类的项目推动,到后面全国性、行业性认证体系搭建,都应该产生很大的机会。

北京在技术领域也有绝对优势,可以说全国半数以上的各品牌汽车技术类冠军都聚集在北京。这给了技术类认证、赛事、社群、知识分享等方向制造了很好的土壤。已经在摸索和尝试的项目有,全国技师大赛、总监修车、技师邦等

金融类:

后市场的金融领域目前是个很大的空白点。因为产业的水足够深,因此,目前尚未有成熟的金融解决方案。这一定是随着产业的整合,逐步会成长起配套后市场的金融类企业,这类金融企业很大的机会在北京或上海两个城市诞生。产业金融成立的前提一定是,产业聚集化、线上化、数据化。

展会类:

在后市场的展会是“北有雅森、南有法兰克福”的两极化格局。展会在新的产业格局下,也在进化。这块也值得期待。

图片来自网络

媒体类:

在后市场垂直媒体领域确实是长三角在占主导。目前北京仅有一家汽配圈。

在新媒体领域有几家主体在北京的号(针对B2B领域)值得关注:

后市场张杰:就是我的号啦,一个创业狗业余时间,每月5-8篇原创。后市场从业必读、必读、必读!

二手车小胖说:聚焦二手车产业分析

分子试验室:聚焦互联网保险领域

A6工作室:聚焦保险理赔定损领域

这几个新媒体号的共同特点是:都是由行业创业或资深产业人士,不是纯学院派。都是在日常实践中总结而来。

综上,以上领域可能永远不能成为后市场的男一号。但是,从赢利性、高壁垒、市场份额角度,都有可能成为后市场领域的独角兽。

04、大出行领域的后市场机会

先历数一下总部在北京的大出行领域的巨头们:

出行:滴滴(小桔车服)、神舟租车集团

电商:京东(京车会)、美团点评

媒体:汽车之家、易车网、爱卡汽车

二手车:优信、瓜子、人人车

保险:中国人民保险(人保金服)

新车:淘车网、毛豆新车、花生好车、团车网

新能源:北汽集团、车和家

金融:易鑫金融

这些大出行领域的中大型企业,手握大笔资金、资源,排列组合下能够产生很多想象空间和机会。拭目以待~

悟道时刻

北京的,也是全中国的!

当然,有些该是自己的还是自己的,比如,老婆。

----------------------------------------------

【后市场大家说】第8期话题:春节花式大祝福!

为了让大家过个消停,不烧脑的春节。本期内容持续到春节后上班。

请以如下形式发拜年祝福语在后台留言或加下面微信进群,我将分批发布到文章中将祝福送给后市场的从业者们:

例:张杰 壁虎汽车CEO祝后市场的各位朋友,猪年大吉,万事如意!

壁虎汽车简介:汽车后市场车险S2b2c修配保联盟平台

欢迎进高端产业研讨群~参与话题讨论!

与行业3000+大咖交流、碰撞

请加我个人微信,口令“芝麻开门”

我是张杰,希望我的文章能够给大家带来一些汽车后市场有温度的声音。

张杰简介:壁虎汽车 创始人

“后市场张杰”自媒体号 原创作者

壁虎汽车简介:汽车后市场车险S2b2c修配保联盟平台

欢迎长按(扫描)二维码关注:后市场张杰 公众号