2018年年报的余温尚未褪去,2019年的一季报已经披露完毕。随着气温的升高,股市的关注度也不断提高。

从创业板借壳到科创板开板,从茅台突破1000块到ST长生濒临破产清算… …

一转眼,2019年马上过去一半了,你的年度计划,实现了多少了?

上市公司也即将迎来2019年的年中考试:中报季。

截止最新交易日,A股已经发布了接近460份中报业绩预报,其中预增的有179份。

预增排名第一的,是开尔新材,预增9281%。

表哥看了一眼它的2018年年报和2019年一季报,留下两个字评价:呵呵。

一、中报的意义

通常而言,上市公司一年要发布四份财报。分别是一季报、中报、三季报和年报。

其中,最为复杂的是年报,一般200页起步,内容包罗万象,从公司老板有没有参加董事会到经营形势到来年的经营规划,都要如实披露。

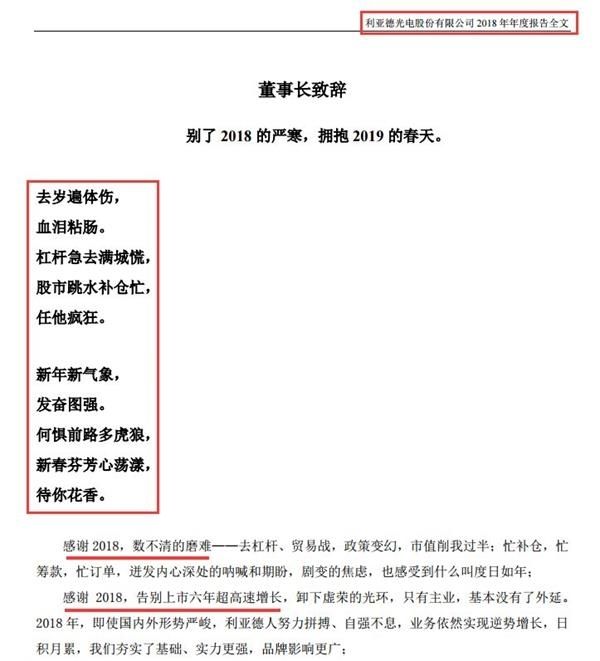

甚至,还有上市公司董事长在年报上写诗。

除了年报,中报的信息量也是比较大的,通常也要上百页。披露的内容和年报基本一致,公司经营了半年,去年的计划完成的怎么样,半年报里都会有交代。

而一季报和三季报披露的信息往往是最少的,大部分上市公司两三页纸应付了之。只有寡淡无味的几份报表数字,很难看出经营情况。

在阅读这四份财务报告的时候,需要留意的是:这四份财报仅有年报是经过审计的。

也就是说,无论其他的财报上是否写着“公司董事长、财务负责人为数据真实性负责”,都是仅供参考的。

想当年,山东墨龙伪造季报数据,大股东借机减持套利上亿元,最终被证监会立案调查,重罚60万元(60万也叫重罚?没办法,《证券法》顶格)。

年报造假,被处理的就不仅仅是公司高管了,事务所、券商等第三方机构也都会受牵连。

2019年1月,因“五洋债”事件,大信事务所注册会计师钟永和、孙建伟被证监会采取五年的证券市场禁入措施。

6月28日,中国证券业协会发布关于对周乐采取自律措施的决定,决定注销雅百特2016年非公开发行股票项目协办人、承揽人周乐执业证书(一般证券业务),并在三年内不受理执业注册申请。

所以,相对来说,年报是最靠谱的。而未经审计的季报和中报,不一定是靠谱的。

二、中报预报概览

1、就目前已经发布中报预告的上市公司来看,过半公司业绩同比预喜。从行业角度来看,医药、食品饮料、服装纺织等板块预喜公司占比较高。震荡市中,业绩表现良好的板块有望得到资金挖掘。

2019年1-4月规模以上医药工业企业实现营收和利润累计同比增速分别为9.8%或9.7%,考虑到2018年前低后高的基数原因,2019年行业利润同比增速或前低后高。从估值角度来看,经历了5月份的调整,医药生物板块的市盈率估值出现一定幅度下降,板块相对估值合理。

2、就具体上市公司而言,开尔新材以9280.86%的净利润预增幅成为目前为止中报业绩预期最为乐观的上市公司。民和股份、宁波富邦、东方通等另外79家上市公司也有望在今年上半年实现100%的业绩增长。值得注意的是,在已发布中报业绩预告的432家上市公司中,世嘉科技、恒大高新、长青集团等122家公司的中报业绩预增幅幅度高于今年一季度的实际业绩增幅。换句话说,有一半以上的公司二季度业绩增速较一季度有不同程度的提升。

3、从行业领域看,目前已公布中报预告的上市公司中,新兴技术类个股以及大消费类个股的中报业绩预期相对乐观。在80只业绩预增幅超过100%的个股中,如东方通、茂硕电源这类新能源、通讯设备、信息技术等新兴行业的个股有32只。而金莱特、金字火腿等大消费类个股则占据了28席。

三、单独说下开尔新材

1、糟糕的2018年半年报业绩

开尔新材为什么会预增这么多?原因是去年同期业绩太烂了,只有69万归母净利润。

据2018年中报,开尔新材营收仅为9673万元,同期成本却超过1亿元,营业利润亏损。公司卖掉一部分金融资产带来了非经常性损益,才勉强维持归母净利润69万元。

从业绩来看,公司上市以年来几乎没有长进,净利润基本维持在盈亏平衡点,只有2014年勉强过亿。

从已经发布的一季报数据看,为公司的一季报贡献利润最多的并非经营,而是投资收益,高达3996万元。主要包括处置参股公司沃驰科技股权所得收益、持有立昂技术股权期间公允价值变动损益等。

从季报内容可以发现,公司实际上是采用了出售股权的方式实现了较大的业绩改善。

2、股权质押

公司董事长邢翰学、副董事长邢翰科和副总经理吴剑鸣三人持有的股份分别占公司总股份的33.36%、9.87%和10.33%。

邢翰学与吴剑鸣系夫妻关系,而邢翰科是邢翰学的弟弟,因此三者为一致行为人,实际掌握着公司的控制权。

因此,三人的股权质押情况,则从一定程度印证了高管对公司经营情况的信心。

据wind数据,截止6月21日,吴剑鸣股权质押率为98.01%,邢翰学股权质押率为98.01%,邢翰科股权质押率为100%。持股过半的三大股东,已经将他们绝大多数股权进行了质押。

3、深交所关注公司的坏账情况

据2018年年报,公司对5年以上1.36亿的应收账款全额计提坏账准备,并将第四大客户的应收账款全额计提坏账准备。

公司近五年来并没有出现较高的营收增长,因此公司的应收账款账龄构成应该是相对稳定的,但是从计提金额看,五年以上的应收账款差不多占公司2018年年报的一半。

根据公司的坏账准备计提标准,超过五年的一律100%计提坏账准备,因此精准的倒推到五年前,1.36亿元差不多是2013年接近一半的销售收入。当年的营收质量非常可疑,现金流量表也提供了证据,2013年虽然盈利,但当年的经营性现金流量净额为负数,说明公司的销售并没有收到现金,存在着虚增营收的可能。

由于公司的客户欠款构成比例并不正常,对此,深交所也向公司发去了问询函,质疑是否存在关联方资金占用或财务资助的情形。

因此,该公司存在着往年业绩经过深度修饰的嫌疑,同时,2019年半年报的业绩含水量也非常足。

预增比例位居第一名实属名不副实!

四、如何深度关注半年报?

当然是持续关注“诗与星空”了!

表哥已经磨刀霍霍做好了中报分析的准备,先斩了开尔新材。

后续会根据大家的关注度选择一部分公司进行中报分析,欢迎关注和转发。