一.行业分析

据不完全统计,在中国糖尿病患者已经超过9000万,随着患病人数的迅速攀升,降糖药物市场也在持续扩容。胰岛素作为最重要的糖尿病治疗药物,在过去五年取得了14%的全球销售复合增长率。在我国,胰岛素市场还远未达到充分开放的阶段,市场巨大。

二.公司竞争分析

有利因素:

随着胰岛素市场的扩张和产品结构的演变,胰岛素产品在中国市场有巨大的销售空间。

不利因素:

1.国产胰岛素行业竞争加剧的不利影响,随着联邦制药、复星医药、甘李药业等公司入局竞争,通化东宝各省胰岛素价格均已出现下滑。

2.国家监管严控胰岛素价格的影响(11月26号胰岛素集采平均降价48%);

3.通化东宝营收过于单一,过于依赖胰岛素类产品;

三.公司主营分析

公司主营按产品划分,目前胰岛素原料药及注射剂占76.99%,胰岛素类似药物及注射剂占9.55%,医疗器械占比8.91%,其他收入之和占比4.55%。可见,胰岛素类药物共占86.54%,营收主要靠胰岛素原料药及类似药物。

四.公司资产资本结构分析

1.从投资活动现金流量看公司的战略

查看公司近5年投资现金流量表,可以看出公司2018年向外投资比较多,达5.9亿元,近两年向外投资有所收缩,基本在2亿元左右。目前在建2021年甘精胰岛素生产线,德谷胰岛素原料药及注射液生产基地的工程项目和利拉鲁肽原料药及注射液生产基地工程项目,现土建工程部分已完成。2016-2020年扩张性支出占经营资产比分别为12%、0%、27%、5%、9%左右。因此,公司扩张规模相比前几年有所减少,但依然在扩张。同时公司经营活动产生的现金流完全能够满足公司的投资活动,可以说公司近几年不缺钱,无需融资。公司的有息债务率近几年一直在下降,2020年有息债务率仅有1.45%,财务杠杆不高,流动性风险较小。

因为公司不缺钱,近几年公司的金融资产占总资产比一直在10%左右,2020年更是达到了17%,说实话,金融资产作为低收益资产,账面上这么多现金着实有点浪费啊。

2.公司盈利能力和营运效率分析

2.1、盈利能力

因为公司金融资产收益率较低,长期股权投资占比不大,影响有限,因此主要考虑经营收入情况。公司2015-2017营业收入增长较大,2018年至今营收增长开始放缓,平均每年增长4%左右,利润增长和营收增长类似。2015-2020年,毛利率基本维持在75%以上,毛利率较高,说明公司具有竞争优势,息前税后经营利润率2015年为29.15%、2016年34%、2017年32.9%、2018年30.94%、2019年28.19%、2020年30.99%,基本维持在30%左右,盈利能力较稳定。总费用方面,近几年公司加大了销售费用投入、同时管理费用有所下降,总费用率略有上升。但是2019-2020,费用增幅超过了收入增幅,说明公司利润增长阻力增加。

2.2、营运效率分析

营运效率越高,存货、应收账款就越少,周转性经营投入的资本需求也就越小。从公司这几年的财报上看,这几年公司的营运效率不断提高,2015-2020年公司周转性经营投入占总资产比例不断下降,投入金额不断减小,说明公司营运效率在提高,加速了现金流通。

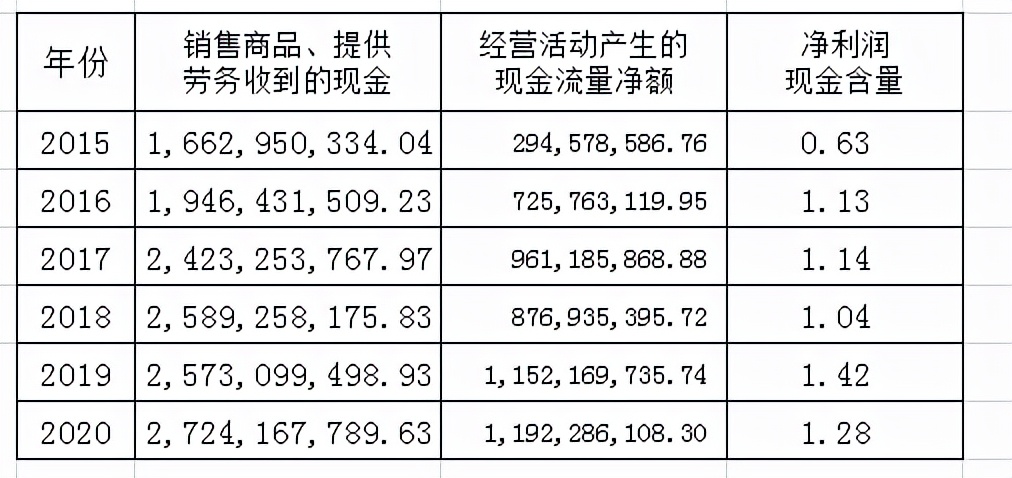

五.现金流分析

通化东宝公司净利润含金量基本都大于1,利润质量较高,公司在非常稳定的赚钱。现金流情况也不错,从2015-2020年都是大额的正数,5年自由现金流复合增长率达44.47%,这是实实在在的增长,但是2019年到2020年自由现金流几乎无增长,且略有下降。再次说明了胰岛素市场竞争加大,想要大幅增长较困难。

六.综合分析

由于前些年糖尿病市场入局竞争者较少,公司凭借核心竞争力快速发展。近几年由于市场内外环境变化、竞争加剧等因素,公司增长放缓。不过,公司每年都有占营收4%的研发投入(如门冬胰岛素30、50注射液研究、赖脯胰岛素等药物研发),若进展顺利投入市场,不失为一个新的利润增长点,更可加深其护城河。目前以2020年自由现金流做基数,假设未来5年内复合增长率为10%,以后按每年3%增长(低于GDP增速),贴现率按8%,则其股价估值为14元。若增加安全边际保守些,在14元的基础上打个折,预估其估值12~13元。