最近为一位四川的客户落实了一份100万的养老年金。

客户原本是打算用这笔钱在当地买一套一居室或者小两居的,想着将来收点租金来补充养老金。

不过考虑再三后,客户最终决定先不买房了,把这笔钱投入养老年金。

为啥会有这样的转变呢?

房子的租金回报率太低

根据诸葛找房数据研究中心监测数据显示,2022年中国重点50城租金回报率(年租金/房子总价)为1.94%。

也就是说,总价100万的房子,月租金只有1千多元。

每个月多1千多元,不过是每顿饭加个菜,补贴一下交通费、话费,这点钱对于养老现金流的补充意义不大。

那么,买养老年金每个月能领多少呢?

以客户买的这款产品为例,一次*交性**100万,客户65岁后每月领1万多元,活多久领多久。

这就相当于买了一套“金融房子”,65岁后每个月稳稳“收租”1万多元。 而且这套“房子”,既不需要花钱装修,也不需要物业管理,出租以后,也不用为维修家电、处理漏水之类的事情操心;租金永远按时到账,不用担心租客拖欠房租,也不会有空置期。

这1万多元,能够过上相对体面舒适的生活了,如果用不完,还可以补贴孩子,给孙儿孙女买点吃的用的;将来需要孩子照顾了,这笔钱还能给孩子补贴一笔辛苦钱,如果孩子忙照顾不到,也能请个保姆来照料,减轻孩子的压力。

这款养老年金可以保证至少领取20年( 258万 ),20年后活着继续领,领一辈子,90岁时,累计领取养老年金约 335万 。

100万的房子,是很难有这样的效果的。

从另外一方面说,将来房子租出去的难度会加大。

根据有关数据,2011年以后我国劳动年龄人口开始下降,至2022年,10年间劳动年龄人口减少6500多万,而且最近这几年里劳动年龄人口每年下降都在1000万。

我们国家现在一边是生育率断崖式下降,一边是老龄化日益严重,二者带来的一个影响就是,中间的劳动年龄人口将进一步减少。

而劳动年龄人口,正是租房的主力军。

尤其是人口持续流出的小城市,老年人将会越来越多,年轻人会越来越少,房东们想要月月稳定收租,会变得越来越难。

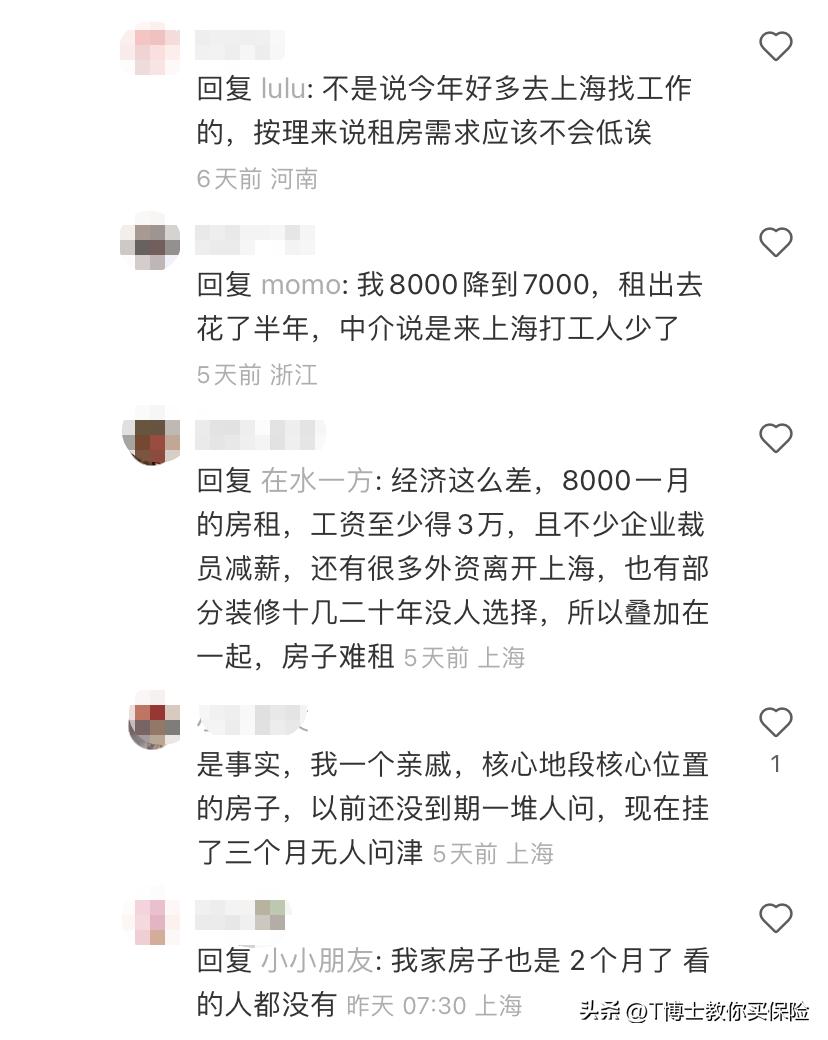

不要说小城市了,像上海这样的一线大城市,房子也越来越难租出去了。

一位房东说,原本每月8000元出租的房子,降到7000元,花了半年时间才租出去。

还有位网友说,亲戚家处在核心地段且是核心位置的房子,以前向来是还没到期就会有人来问,从来不愁租不出去,然而现在房子挂出去三个月,竟然无人问津!

房子的持有成本将会提高

不久前,我国全面实现不动产统一登记,也就是说房产税将要来临了。实施房产税,意味着房子的持有成本将会提高。

假设每月一千多元的租金,再扣除一部分来交房产税,那么每月实际到手的钱可能不足千元,租金回报率就更低了。

将来租房的年轻人越来越少,如果遇上长期断租的情况,这一边是持有成本增加,一边是无租金可收,就更不划算了。

将来房子的置换难度会增加

劳动年龄人口持续下降,也意味着有购房能力的人越来越少,特别是人口流失的非一线小城市,购房需求会越来越小。市场供大于求的情况下,想置换房子也会变得越来越难。

从房价上看,虹吸效应的一线大城市和都市圈,人口持续流入,房价可能还有上涨空间。

而其他人口外流的非一线城市,能不能维持现有的房价,都是一个问题。想靠投资房子赚钱会越来越难。

也正因如此,我们建议手里有闲钱、又考虑养老的朋友,考虑下养老年金。这两年我们遇到越来越多的客户,是卖了闲置的房子来买养老年金的。

退休以后,不管是生活开支,还是医疗支出,依靠的都是现金。养老年金能给我们提供源源不断的现金流,活多久领多久,这种稳定的收入给到的养老安全感,是房子做不到的。