柬埔寨在征信体系建设方面进行了积极有益的尝试。柬埔寨央行和柬埔寨小额*款贷**协会在国际金融公司的帮助下筹建了柬埔寨私营的征信机构CBC。在CBC的框架下,金融机构打破了信用信息壁垒:所有金融机构都必须成为CBC的会员,主要由银行和小额*款贷**机构强制共享和使用信息;同时,其他机构可以自愿参与。

这一框架打通了信用体系建设的最大困难,即信息获取的高昂成本。通过互相分享使用信息的方式,柬埔寨实现了征信信息获取、使用的规模效应。对于柬埔寨国民来说,“名誉抵押物”得到广泛接受,将极大促进其金融市场的参与程度,尤其是在信贷获得方面,柬埔寨的信用体系建设效果已经初具成效。

图片来源:pexels

柬埔寨信用局(Credit Bureau Cambodia,简称CBC)是一家私营征信机构,由柬埔寨银行协会、小额*款贷**协会等合资成立的信用局控股公司持股51%,由新加坡和美国两家机构合资成立的Equifax Cambodia控股公司持股49%。

CBC受柬埔寨央行监管。央行要求由其发放金融业务许可证的所有金融机构都必须成为CBC的会员;主要由银行和小额*款贷**机构强制共享和使用信息,其他机构可以自愿参与。CBC同时收集正面和负面信息,分别保管10年和3年。

CBC的个人信用产品包括普通的个人信用报告和金融健康检查报告;商业信用产品包括商业信用报告、消费者信用报告、信用局评分(Khmer Score,简称K-Score)、数据分析报告、投资组合监管报告、投资组合概述、定制化解决方案报告等。

例如,商业信用报告(Commercial Credit Report)是CBC提供的最重要企业信用产品之一。商业信用报告是所有在CBC注册在案的合法信用实体在银行及其他金融机构的历史信用记录,其内容有公司介绍、信用概况、查询历史记录、账户信息、股东信息等,还包括担保账户细节、会计冲销、公共媒体信息等,是一份非常全面翔实的跨行征信记录报告。K-Score将所有的信用数据集中在一个信用评分里体现,目的是衡量消费者当下的潜在信用风险,预测其违约的可能性。

又例如,K-Score分数主要受信用承诺、支付行为、负面信息、违约记录等因素影响。K-Score能给信用机构提供一个快速参考值,加快*款贷**评估进程,促进金融活动的开展。CBC并不旨在通过K-Score代替银行做决策,而是向银行提供这样的评分,由银行自己决定如何使用。

除了提供消费者及企业信用信息外,CBC还为作为成员单位的金融机构提供付费的商业化数据分析报告,帮助其了解其在征信市场上的位置与表现。通过客户忠诚度监测,每个月会员机构都可以了解他们的顾客与自身机构和其他机构的关系如何。例如,有多少新的顾客,有多少顾客去了其他的银行,还可以了解他们是否获取了其他银行的*款贷**。又如,银行的某个顾客平均*款贷**是多少,同一个客户在其他银行的*款贷**又是多少,通过这些信息最后来确定这个银行是否可以向该客户发放更多的*款贷**。

此外,CBC还利用其强大的数据做好内部管理工作。CBC掌握了每天查询系统的使用情况,可以提前预判季节性及一些其他情况,并及时通知银行等金融机构提前做好应对工作。

对普惠金融及经济的影响

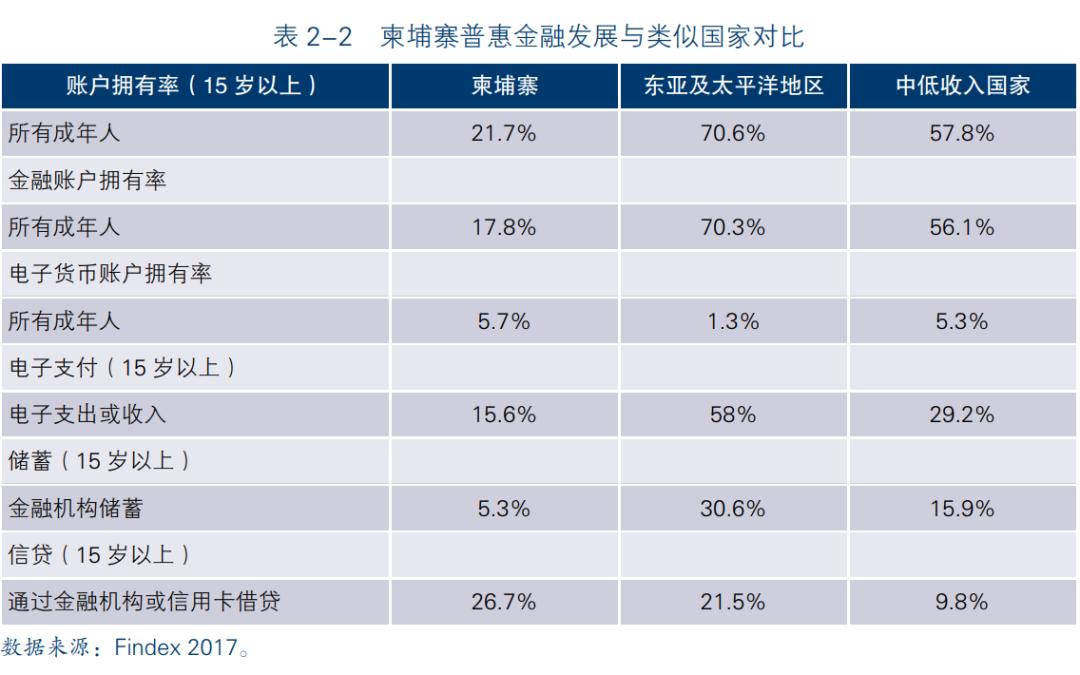

柬埔寨账户拥有率在2017年为21.7%,意味着仍有近八成的柬埔寨成年人被排除在正规金融体系之外。由于正规金融渠道不足,这些金融体系外的人群缺少获得资金以及储蓄服务和金融教育的权利。值得一提的是,柬埔寨普惠金融基本不存在性别鸿沟,即男性与女性在账户拥有率等金融指标方面不存在明显差别,其普惠金融发展滞后主要体现在总体账户覆盖率、贫困人口账户覆盖率等方面。

由下表可见,虽然柬埔寨在成年人账户拥有率、金融账户拥有率、储蓄率等方面明显低于其他中低收入国家水平,但在信贷水平上明显高于其他中低收入国家,甚至明显高于东亚及太平洋国家平均水平。信用卡*款贷**、住房*款贷**等多个指标显示,柬埔寨达到了中低收入国家平均水平的三倍以上,这与该国发达的征信体系是密不可分的。

具体来看,通过支付记录的建立和不断积累,CBC帮助个体户、贫困人口等之前被排除在金融活动之外的人群获得“名誉抵押物(Reputational Collateral)”,并把这些信息提供给所有在CBC共享信息的金融机构,帮助这些社会特殊群体获得来自正规金融部门首次信贷的可能性,逐渐建立其征信记录,实现普惠金融。根据CBC统计数据,柬埔寨近年来对妇女、个体户的*款贷**增长显著。由于目前公开信息中缺乏柬埔寨征信体系对其普惠金融发展状况的量化数据统计,无法对其进行直观的量化数据分析,但有理由相信其征信体系的快速发展至少从侧面推动了普惠金融事业的进步。

世界银行发布的营商环境报告(2019)中,综合营商环境指数排名里柬埔寨为138名,低于与其人均GDP水平相近的巴基斯坦,高于与其总GDP水平相近的老挝。在创办企业容易度、获取建筑许可容易度、获取电力容易度、合同执行力度等指标方面,柬埔寨评分均低于巴基斯坦和老挝,但获取信贷便利度(Ease of Getting Credit)的排名却显著高于后两者,在世界排名高达第25名,甚至显著高于众多发达国家水平,这一点非常值得肯定。这与其征信体系的发达水平是密不可分的。

除此之外,征信系统通过提升信贷的可得性、促进相关投资活动的增长,直接或间接地带动了GDP增长。2019年2月的一份柬埔寨信用体系影响评估报告显示,信用体系对2016—2017年间柬埔寨GDP增长率的贡献高达13.48%。

下一步发展方向

柬埔寨普惠金融的发展现状依然不容乐观,其整体发展水平仍然较为滞后。为进一步推动柬埔寨的普惠金融发展,应采取以下两方面措施。

第一,扩大非正规金融部门的征信体系参与度。柬埔寨非正规金融部门规模较大,经营包括未经政府授权的个人*款贷**、典当、不动产业务及农村信用活动等,这些非正规金融部门的参与者大多都没有被纳入CBC征信体系,有金融活动但无金融活动记录,不仅带来了宏观及微观经济活动的扭曲,而且造成了征信体系数据的偏差,不利于金融体系以及宏观经济的发展。

通过将非正规金融部门纳入征信体系,一是能帮助这些经济活动的实际参与者获得更多的正规信贷渠道,二是帮助非正规金融机构获得更多更全面的消费者信息,提高信贷的数量和质量,三是使得监管机构能更好地掌握金融活动现状、预测风险,做到防患于未然。此外,政府应做好金融教育工作,向征信体系成员、消费者,特别是非正规金融活动的参与者做好金融知识普及,倡导消费者适度借贷。

第二,推动电子支付业务发展。数字支付、电子商务的相对落后已经成为制约柬埔寨普惠金融发展的软肋之一。受此影响,柬埔寨电子商务的不发达,反过来又对电子支付业务发展形成制约。

从根本上来说,柬埔寨信息与通信技术行业发展具备一定的基础,这从全国手机、互联网使用率等数据上有所印证,侧面反映了柬埔寨具备发展数字支付以及电子商务的硬件基础设施条件。政府应加大对数字支付以及电子商务的扶持力度,从营商环境、政策支持、财政转移支付等多方面发力,推动数字经济特别是电子支付业务的发展,配合激发征信体系的优势,切切实实推动金融部门和宏观经济的发展与进步。

《亚洲金融发展报告——普惠金融篇》

《亚洲金融发展报告——普惠金融篇》是博鳌亚洲论坛六本旗舰报告之一,旨在以普惠金融生态体系的角度梳理亚洲具有代表性国家的普惠金融实践案例及发展经验,为亚洲普惠金融均衡、包容、可持续发展提供参考与支持。

立足亚洲 面向世界

传递论坛最新动态 促进亚洲深度合作

全球重要对话的传达者 亚洲共同发展的瞭望者