公司名称很豪 行业很传统 和新能源”搭边”

#新股申购#金帝股份#732270#主板上市发行,8月23号开始申购,发行价21.77元/股,发行市值35.77亿,发行市盈率41.68,行业市盈率32.22。

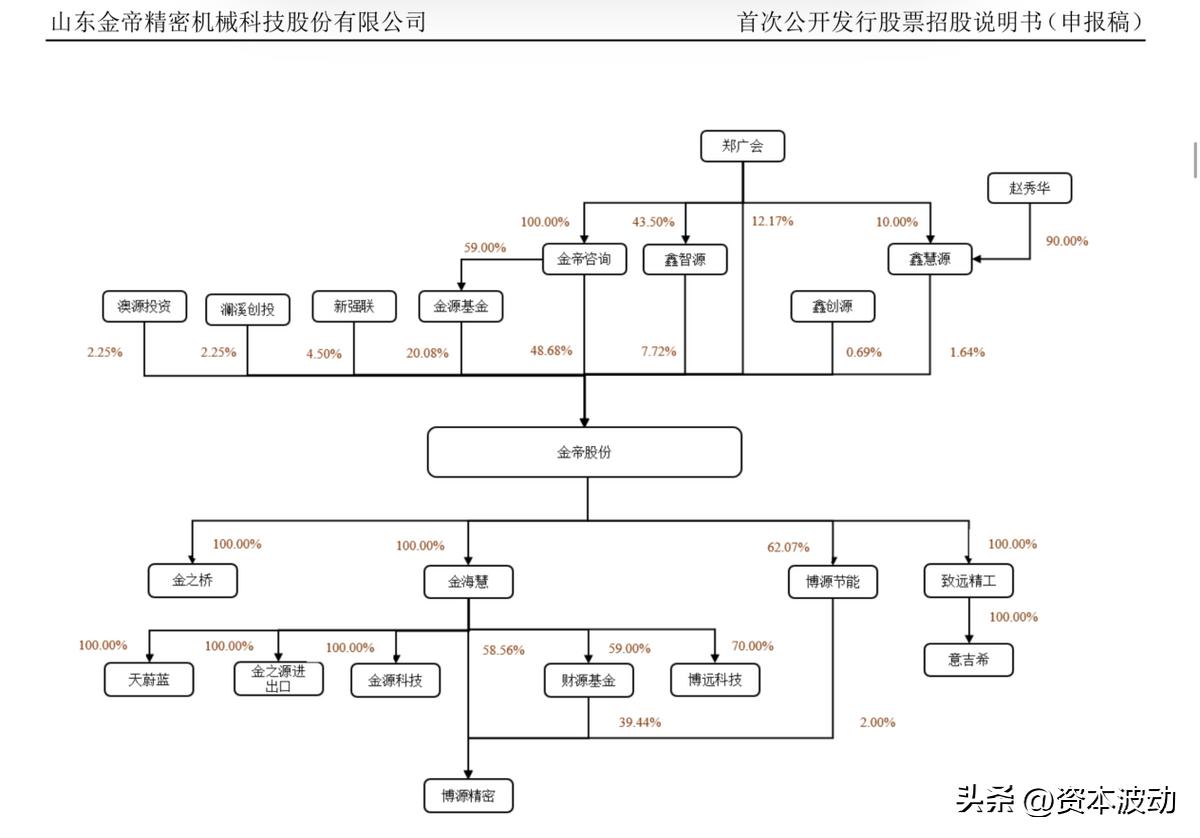

1、实控人控制的多家公司长期由亲属代持

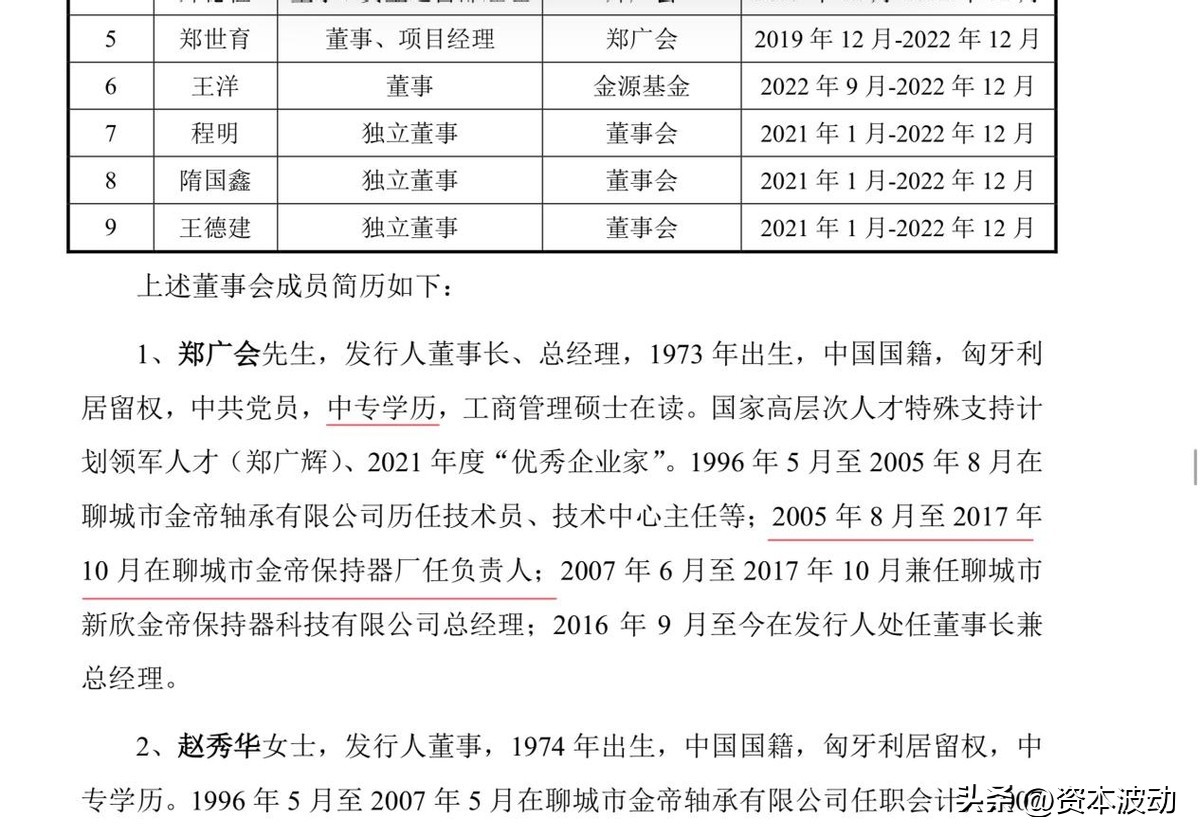

郑广会先生,中专学历,2005年8月至2017年10月在聊城市金帝保持器厂任负责人。而金帝保持器厂成立于2005年8月,主要从事轴承保持架的生产、销售业务,是郑广会以他人名义成立的公司。

金帝股份设立之前,郑广会、郑秀华夫妻二人已经实际控制了其他多家企业,同样存在亲属长期代持股权情形,主要业务也为轴承保持架和汽车精密零部件的生产销售。

2016年10月,郑广会和其控制的金帝咨询出资1亿元设立金帝股份,并开始整合郑广会、赵秀华夫妻二人所控制的轴承保持架和汽车零部件相关业务。

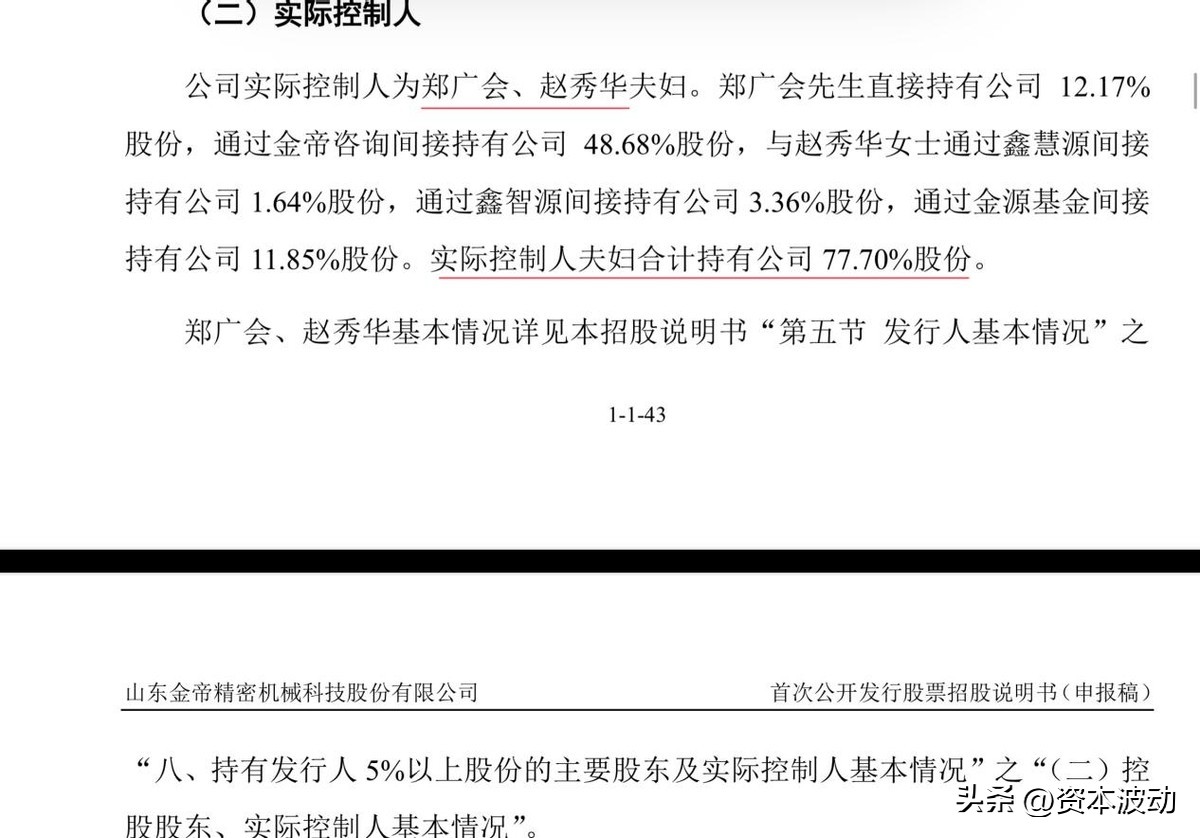

目前,金帝股份实际控制人为郑广会、赵秀华夫妇,合计持有金帝股份 77.70%股份。

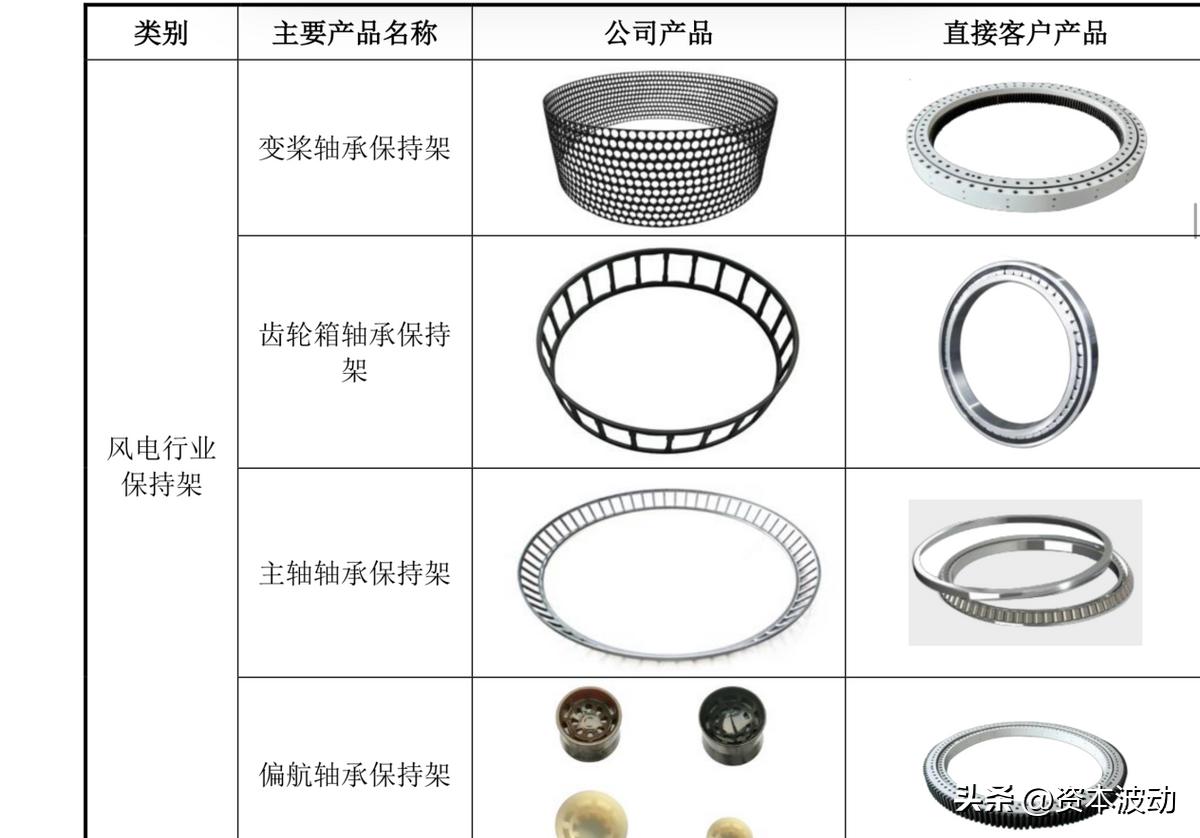

2、主要产品为轴承保持架和汽车精密零部件

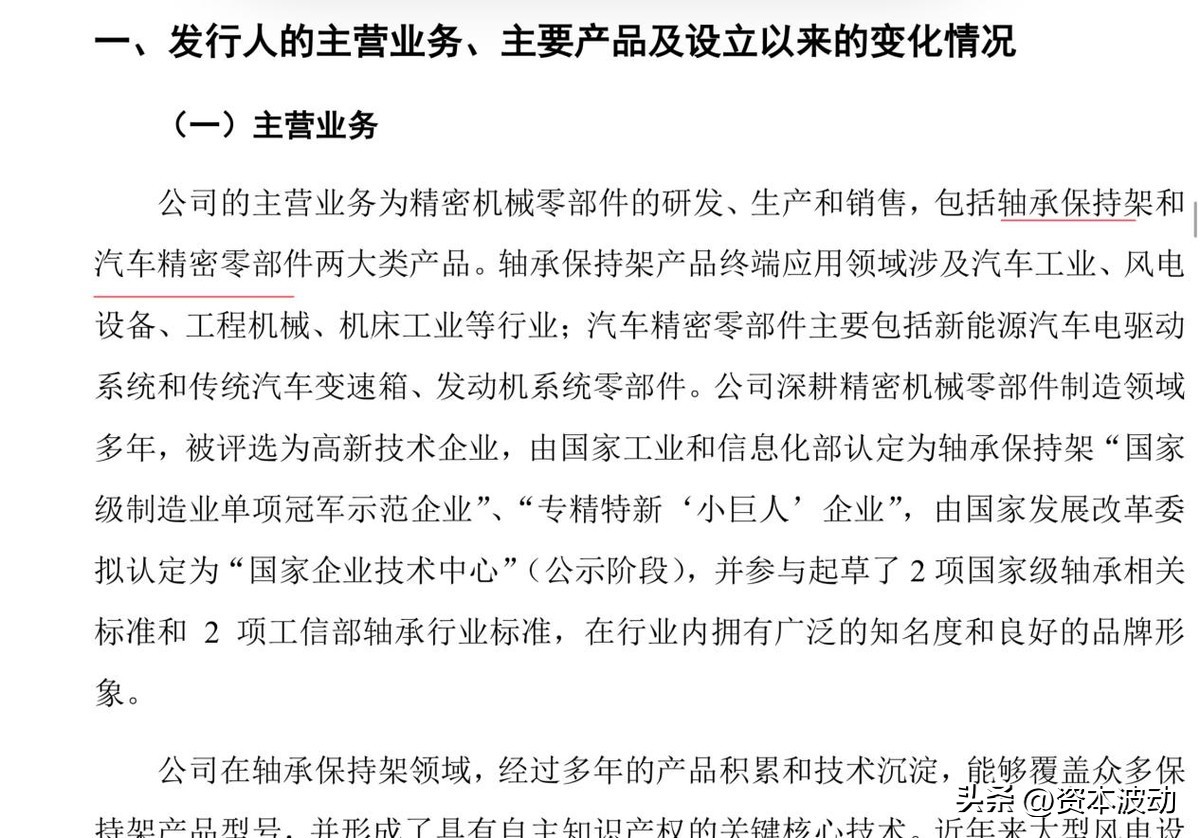

金帝股份的主营业务为精密机械零部件的研发、生产和销售,立足精密冲压技术,并综合开发运用激光切割、数控精密机加工、注塑和精密铸造等多种工艺,形成了轴承保持架和汽车精密零部件两大类主营产品。

轴承保持架产品系轴承中重要零部件之一,终端应用领域涉及汽车工业、风电设备、工程机械、机床工业等行业;汽车精密零部件产品主要应用于电驱动系统、传动系统等关键核心汽车系统,包括新能源汽车电驱动系统零部件,传统汽车变速箱、发动机系统零部件等。

3、主要财务数据

2019年至2021年,金帝股份的营业收入分别为5.33亿元、6.32亿元、9.14亿元;净利润分别为5450万元、11031万元、11488万元。其中,2021年和2020年净利润相差不大,但营收却增长了近50%。

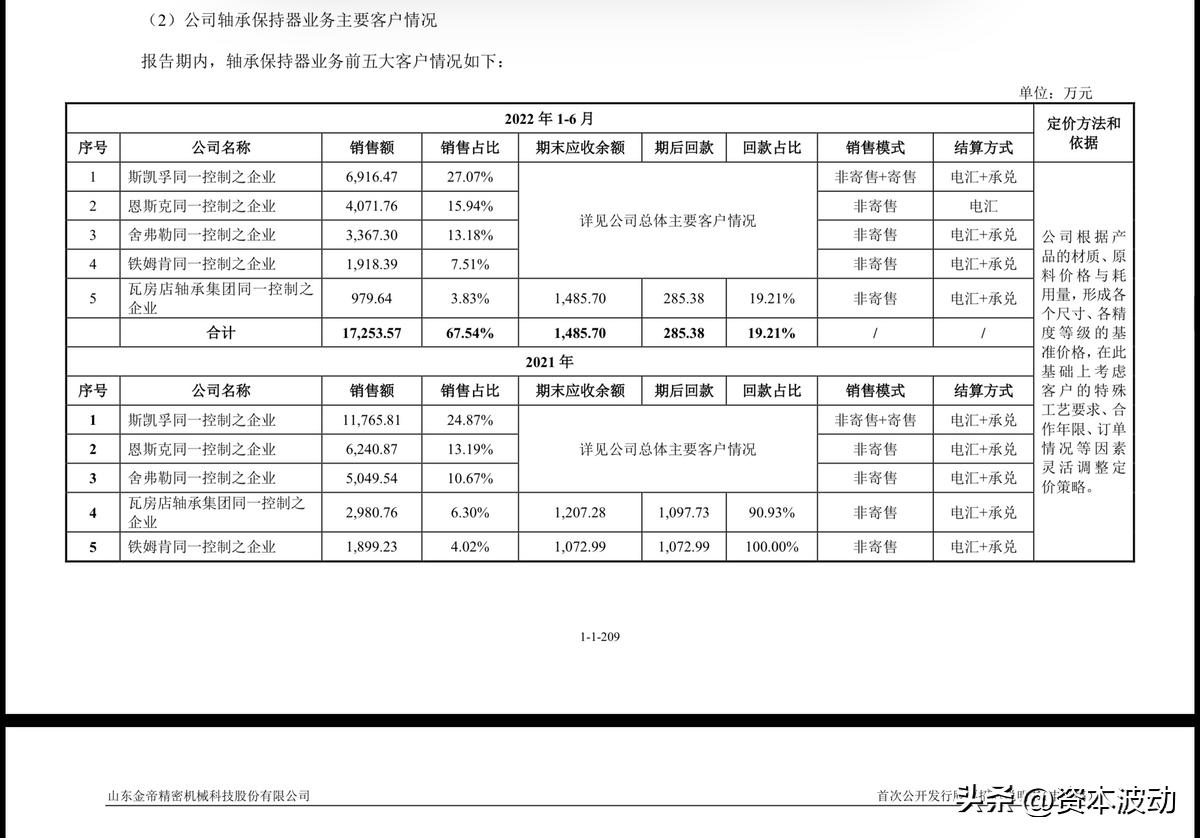

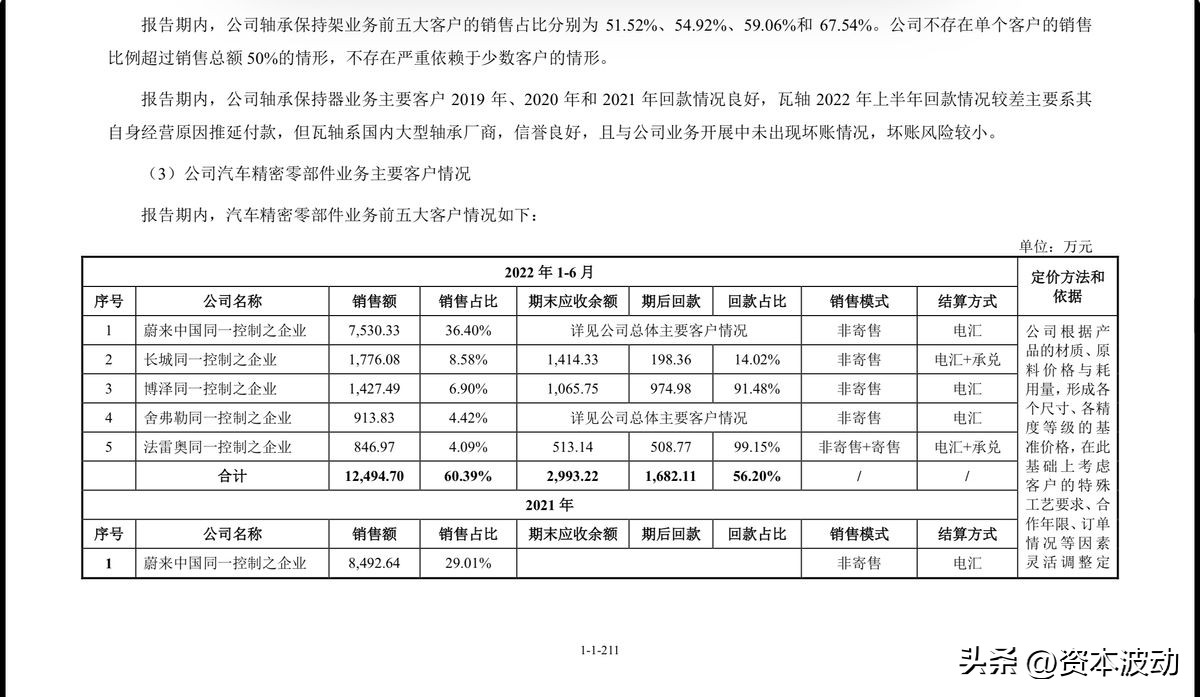

2021年,金帝股份的轴承保持架业务前五大客户的销售占比为 59.06%,且不存在单个客户的销售比例超过销售总额 50%的情形,不存在严重依赖于少数客户的情形。

金帝股份的汽车精密零部件已进入蔚来汽车厂商供应体系。2021年,蔚来中国同一控制之企业位居金帝股份前五大客户之首,销售额为8492.64万元,销售占比为29.01%。

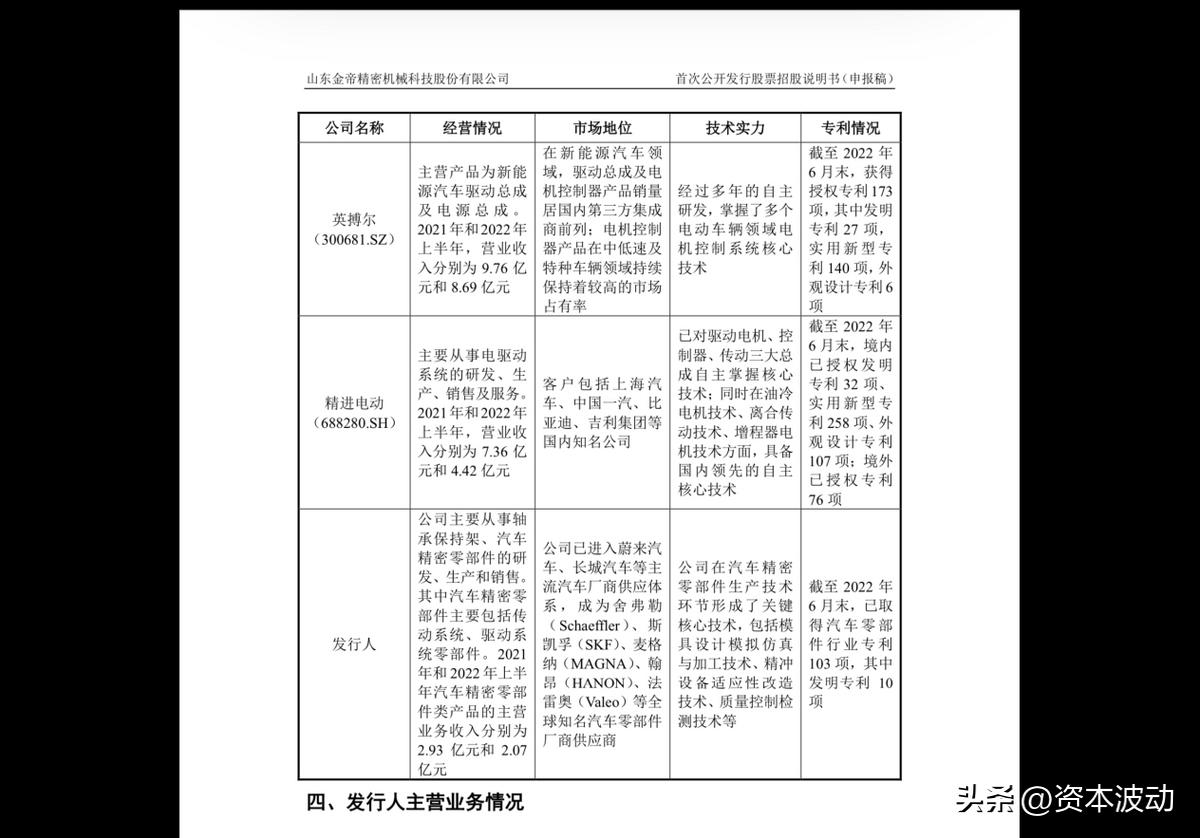

4、可比公司

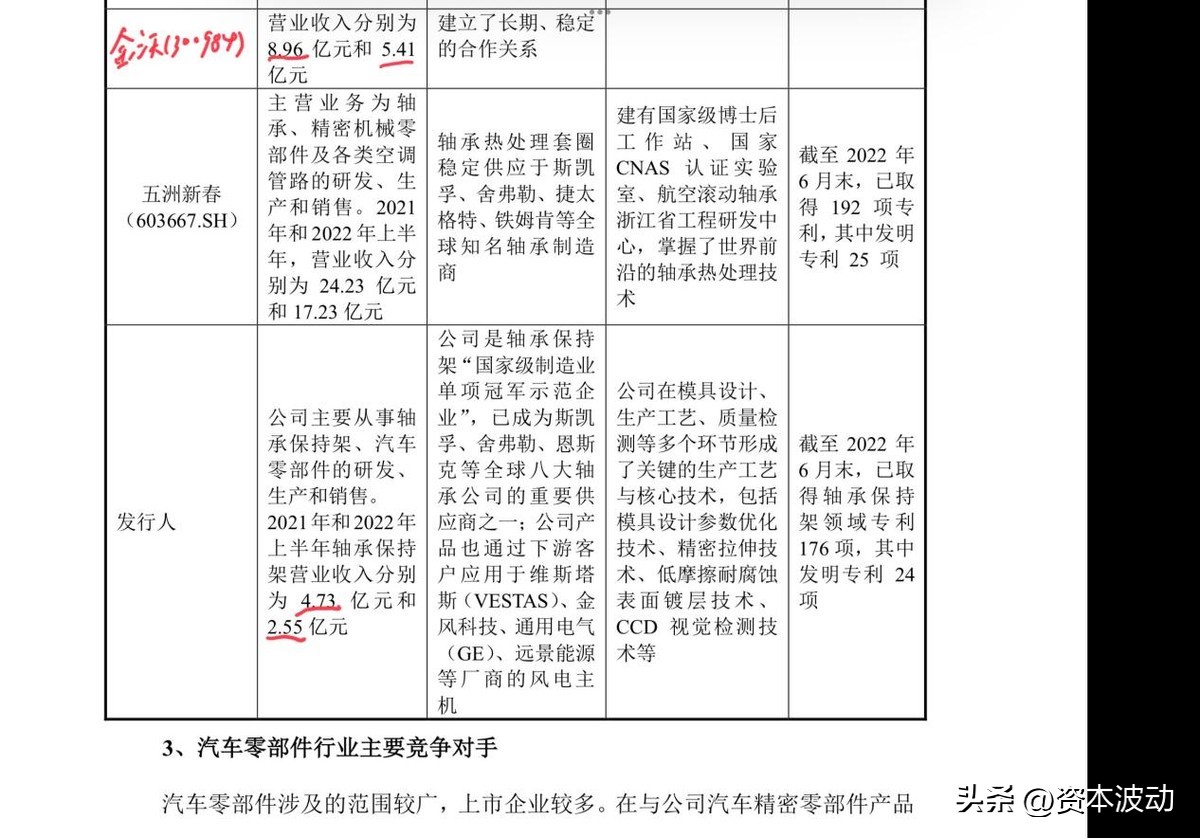

在轴承保持架方面,2021年和2022年上半年,金沃股份(300984)营收分别为8.96亿元、5.41亿元,金帝股份轴承保持架的营收分别为4.73亿元、2.55亿元。金沃股份的营收规模是金帝股份的2倍左右,而目前金沃股份(300984)市值18.7亿,基于主营业务收入看,金帝股份发行市值高估太多。

在汽车精密零部件方面,金帝股份与可比公司中的英博尔和精进电动相比,营收规模明显低很多。

5、申购建议

金帝股份实控人通过早年创建的金帝保持器厂、新欣金帝,深耕轴承保持架领域至今已近20年,拥有较强的先发优势。同时,金帝股份也借由前身与斯凯孚、舍弗勒、恩斯克等全球八大轴承企业长达十余年的合作关系,顺利成为轴承领域的核心供应商之一。另外,金帝股份积极布局新能源汽车驱动系统,已顺利进入蔚来等新能源汽车厂商供应链。

此次IPO,金帝股份计划募集资金8.59亿元,其中包括3.75亿元将用于汽车高精密关键零部件智能化生产建设项目;2.78亿元将用于高端装备精密轴承保持器智能制造升级改造项目等。

鉴于金帝股份发行价21.77元/股,属于安全价格范围, 建议申购,但不建议中长期持有!

风险提示:以上观点是本人对市场的判断,仅供参考,主要图片来源于公司招股说明书。#新股申购#市场有风险,投资需谨慎。