#挑战30天在头条写日记#

研报

研报上看,一切欣欣向荣,处于景气周期

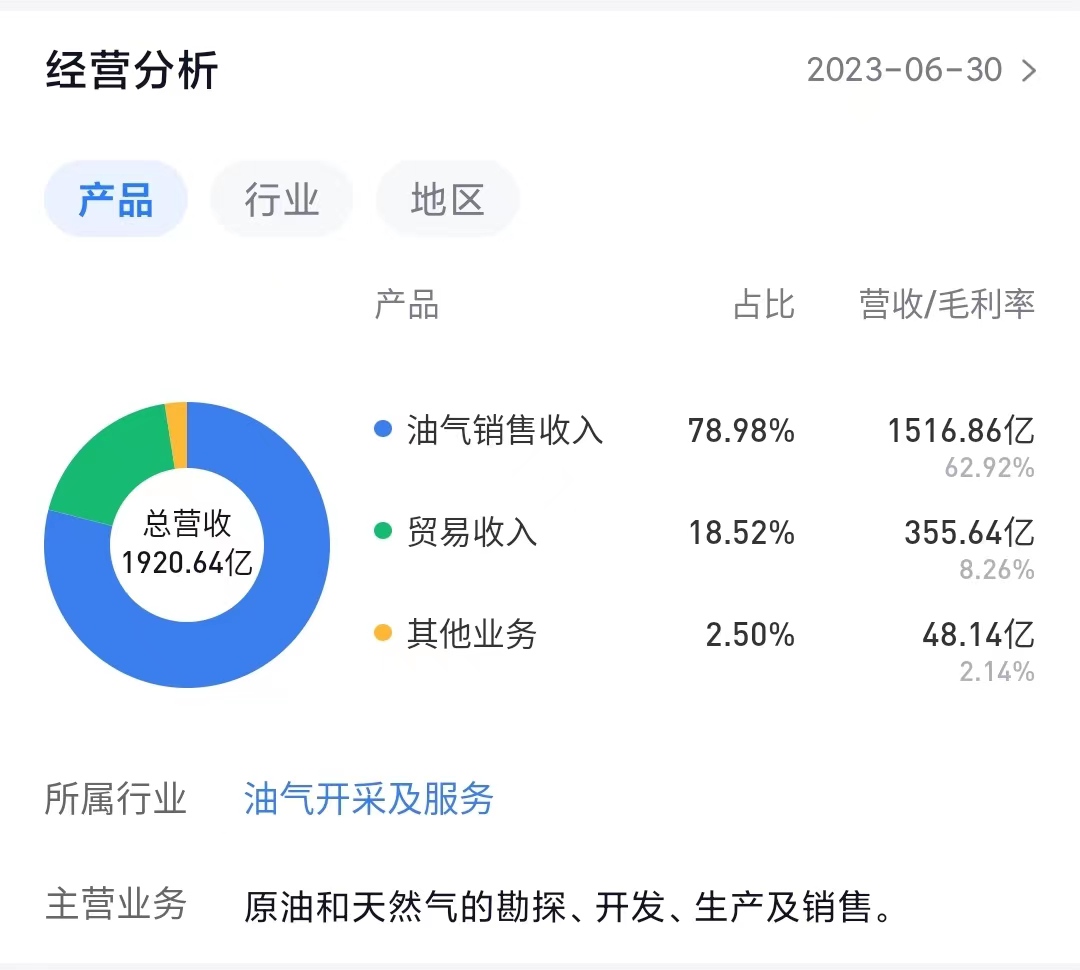

2023年上半年,受宏观经济因素影响,国际油价震荡下行,布伦特均价同比降幅24%。面对复杂的市场环境,中国海油坚持以高质量发展为主线,加大油气增储上产和科技创新力度,并着力巩固低成本优势,将油价影响因素降到最低,取得了优良的生产业绩。

同时,中国海油高度重视股东回报,延续高分红传统,拟派发2023年中期股息每股0.59港元(含税),股利支付率高达40%。以2023年6月30日收盘价为基准,公司A股动态股息率为7.12%,H股动态股息率达12.07%,股东投资回报丰富。

2023年中报业绩 以及 历史业绩一览

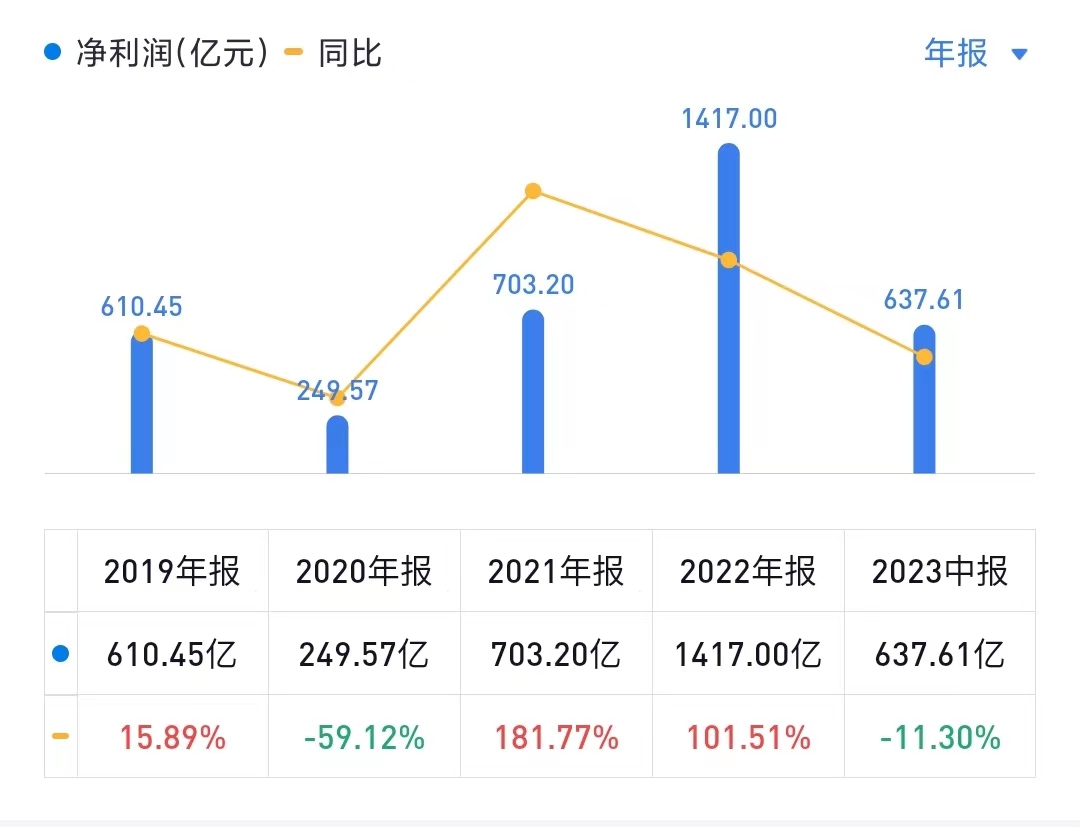

如前研报点评的原因,2023年中报净利润下滑11%

研报们预估,2023年全年净利润1300亿元,同比下滑8%

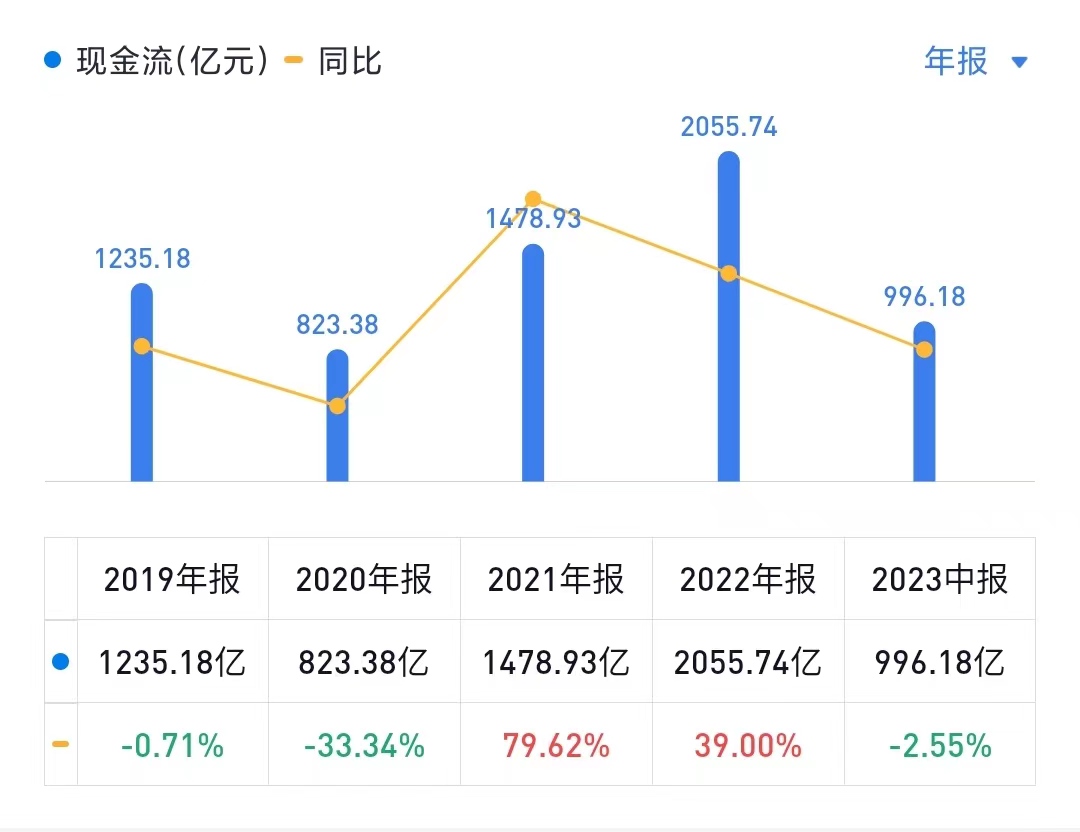

好在现金流下滑的不多,比净利润同比跌幅小多了

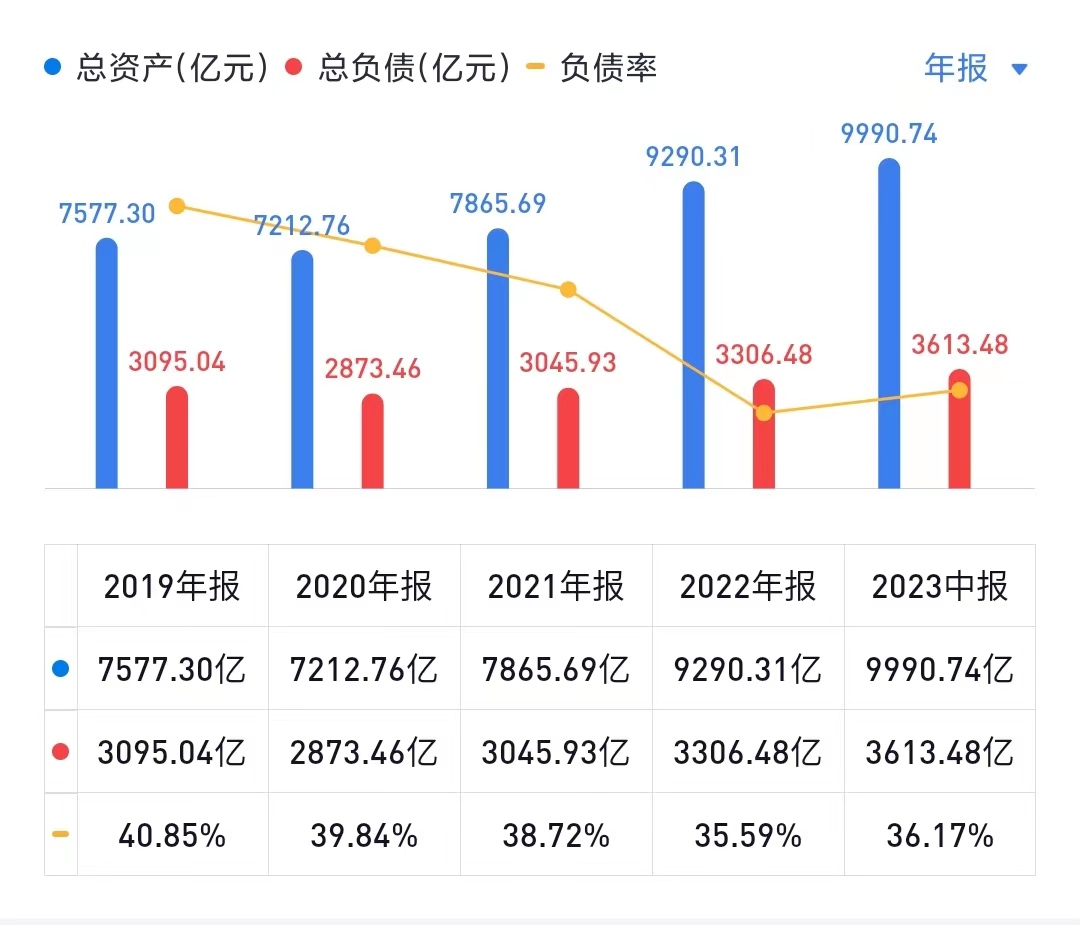

中国海油的负债率一直不是特别高,这点很赞

近些年分红融资也非常优秀

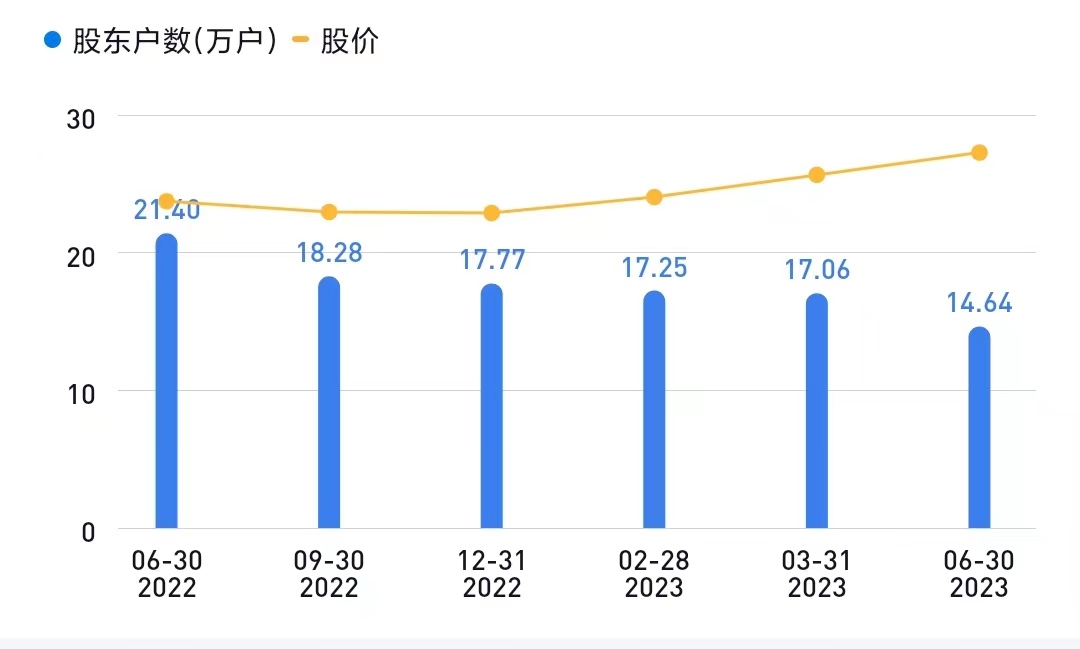

最近一年随着股价的节节攀升,股东人数少了1/3

大家都赚到钱跑路了吗?

还是解套了闪人了?

估值与买卖点

中国海油是强周期股,关于周期股的玩法,我会首选参考如下思路算一把

推荐几篇文章

①陕西煤业的思考过程:https://mp.weixin.qq.com/s/Lf0GLW_btKoN-D6u97kEmg

②分众传媒投资回顾及周期股估值方法的尝试:https://mp.weixin.qq.com/s/gzp1qawVGGnWt6CYO-JJ8Q

③不要迷信xxx,然后呢?:https://mp.weixin.qq.com/s/9PSUK6wNt6md9sqMq2JgHw

④、2021年度点杀之海螺水泥(下):https://mp.weixin.qq.com/s/G-e-Hkmf1J-aTMiwCA-OsQ

最近十年净利润:

2014~2023年: 602+202+6+247+527+610+250+703+1417+1300=5864亿元

年均:586亿元

强周期行业我一般打个八折视为赚到手的钱

当前无风险收益率3~4%,对应市盈率25~33倍

强周期行业的合理市盈率我一般保守取值:25倍

于是,2023年估值:586*0.8*25=1.1万亿

2023年理想买点:1.1*0.7=7700亿元

2023年理想卖点:1.1*1.5=1.6万亿元

当前市值:8780亿元,较理想买点高出14%

再观察观察吧

大概率我是不会参与这只个股的