2017年4季度全球主要市场回顾与展望

全球股市

支持全球股市的宏观基本面因素在第四季度保持不变。经济增长同步保持扩张,尤其是在内需与外需的推动下,制造业活跃度在全球主要国家与新兴市场国家进一步提升;宽松的货币政策环境与激励的财政刺激计划继续给经济增长施与助力;企业盈利能力持续保持强劲;美元的进一步走弱推动了新兴市场货币在年末时大幅走高,也为新兴市场股市带来了进一步的资金流入。同时,全球原油与大宗商品价格下半年以来的大幅上扬推升了市场的通胀预期,通胀类资产、金融资产与新兴市场资产在第四季度所表现出的强劲上升动能推动了整体股市的走高。

2017年,美国股市一直是全球股市的风向标。美国三大股指连续创出多项历史记录:连续上涨天数记录以及连续创出历史新高记录。标普500指数整年上涨19.42%、道琼斯工业平均指数上涨28.11%、纳斯达克综合指数上涨28.24%。2017年最后一个季度美国股市三大股指的上扬更是受到历经磨难最终获得通过的特朗普减税政策的推动。

欧元区股市同样受到经济增长与欧洲央行所坚持的宽松货币政策的推动,全年涨幅与美国市场接近。代表欧元区股市的iShares MSCI Eurozone ETF(EZU)2017年上涨幅度达到27.89%。

相比欧元区与美国,英国的经济一度遭受脱欧带来的负面影响,但是经济增长在全球良好的宏观背景下抵御了脱欧带来的负面作用。代表欧元区股市的iShares MSCI United Kingdom ETF(EWU)表现略逊于欧元区股市,但是全年涨幅也达到21.54%,尤其是11月份欧盟同意脱欧谈判进入第二阶段后,英国股市更是大幅飙升。

日本股市在十年来最强的经济增速以及日本央行极为宽松的货币政策刺激下,同样在2017年经历了多年来最好的表现。代表日本股市的iShares MSCI Japan ETF(EWJ)全年上涨21.54%。

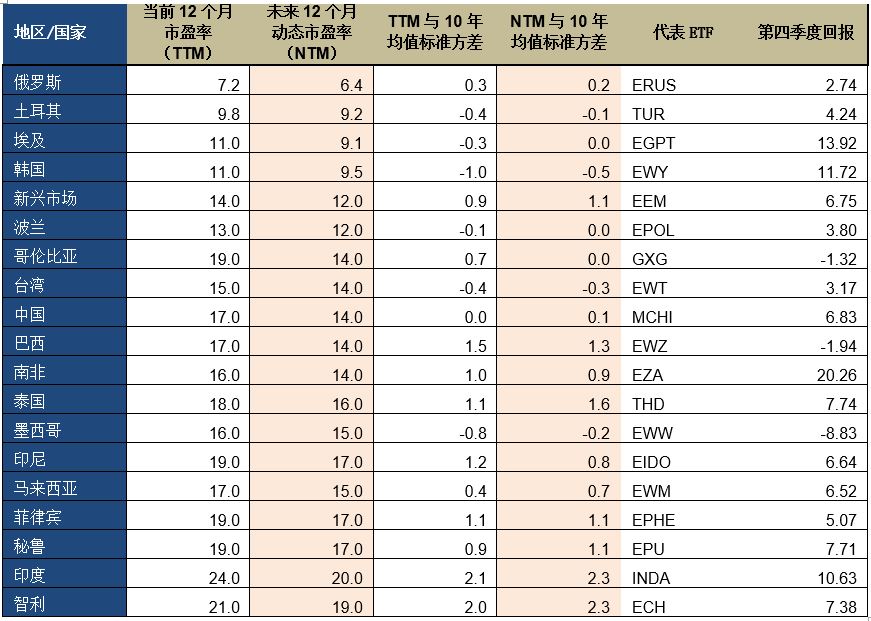

处于全球经济增长的有利宏观背景、大宗商品价格走稳与美元弱势的支持下,结合与发达国家股市相比的估值优势,新兴市场股市经历了令人瞠目表现的一年。代表全球新兴市场股市的iShares MSCI Emerging Markets ETF(EEM)全年涨幅远超发达国家股市,达到37.26%。尽管如此,新兴市场全年大部分的涨幅出现在11月中旬之前。我们注意到,接近美联储年内最后一次加息时点到来时,对于美国货币政策趋紧而造成的美元升值的担忧是新兴市场货币与股市的最大风险。这一风险隐患将在未来忽隐忽现。新兴市场股市中,代表波兰股市的iShares Trust MSCI Poland ETF(EPOL)全年涨幅领跑所有新兴市场国家股市,涨幅达52.43%。去年领跑的俄罗斯股市涨幅仅为3.87%(ERUS)。紧随波兰股市的是南美的智利股市,代表智利股市的iShares MSCI Chile ETF(ECH)全年涨幅达41.49%。

与全球股市的澎湃汹涌不同,全球债券市场在2017年表现得波澜不惊,但是波动性与2016年相比显著提高。主要国家国债收益率年末与年初变化不大,但是年内出现显著波动。这反应了市场对处于历史底部的收益率表现出的敏感情绪,但是市场的风险偏好仍然存在于对高收益债的追逐。高收益债基差被压缩至历史的底部水平。

-

美国股市:

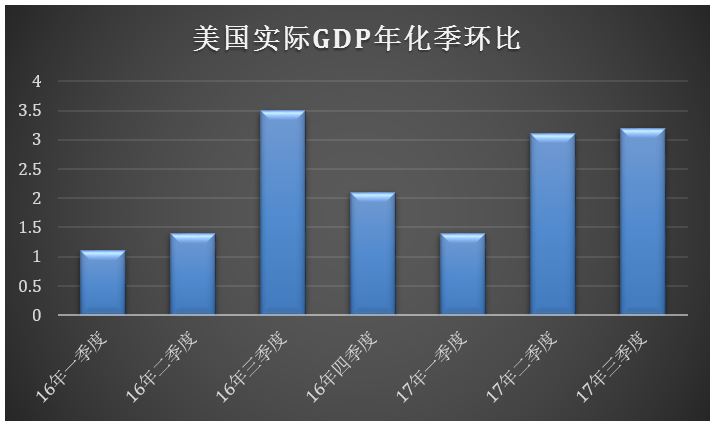

持续一年的特朗普交易以特朗普当选美国总统作为开始,并以特朗普最终签署历经坎坷而获得参众两院通过的减税法案画上完美句号。美国股市在2017年最后一个季度的表现远超出预期,标普500指数上涨6.12%、道琼斯工业平均指数上涨10.33%、纳斯达克综合指数上涨6.27%,均超过第三季度的涨幅。

美国经济超预期的增长、符合预期的美联储货币政策以及美国企业持续的盈利能力是股市上涨的动因,而减税政策的通过则是股市加速上涨的催化剂。

第四季度,在标普500的11个行业中,非必需消费品行业领涨,科技行业继续处于全年的领先地位,而原油与大宗商品价格的上扬给能源与基础物料行业带来了表现的机会。同时,特朗普减税政策的受益行业——工业,也表现突出。(参见下图)

未来美国企业的盈利能力是否能够保持?

随着美国股市在2017年的涨幅超过20%,股市的估值大幅上扬,投资者最为关心的问题是未来美国企业的盈利能力是否能够支撑这么高的股市估值。

减税政策获得通过后,市场专业人士认为,减税将为美国企业带来5%左右的盈利增长,但长期来看,对于企业盈利能力的提高并不会带来太多正面作用。

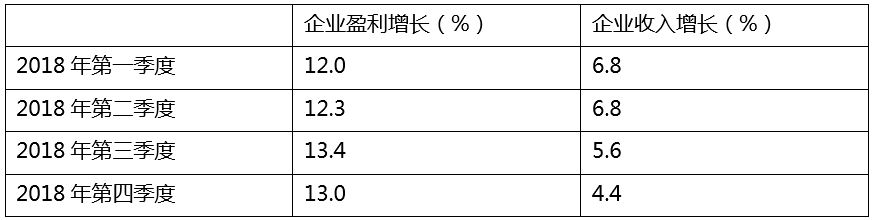

根据FactSect的数据,第三季度标普500指数企业整体盈利增长为6.4%,第四季度盈利增长预期为10.5%。分析师认为,2018年美国企业将继续保持两位数的盈利增长,但是分析师调低了2018年下半年企业收入增长的预期。(参见下表)

数据来源:FactSet,截止日期:2018/01/05

由此可见,分析师对于2018年美国企业的盈利增长抱有非常乐观的情绪。

对于第四季度而言,能源与基础物料行业的盈利增长预测位居前两位。这并不让人意外,鉴于当前的原油与大宗商品价格的普遍上升,这两个行业的盈利增长将保持在两位数以上。科技行业目前仍然在前三位占据一席之地。垫底的仍然是电讯行业。(参见下表)

数据来源:FactSet,截止日期:2018/01/05

当前美国股市的估值处于怎样的水平?

根据FactSet数据,美国标普500指数企业当前整体远期动态市盈率为18.4倍,比上个季度同期上升0.4倍,高于5年平均值(15.9倍)与10年平均值(14.2倍)并处于10年均值以上2.0个标准方差,远高于上个季度同期的1.8个标准方差。各行业市盈率估值如下:

标普500行业市盈率:

数据来源:Factset、Thomsonreuters IBES,“赚洋钱”计算。截止日期:201

股市资金流入的情况究竟如何?

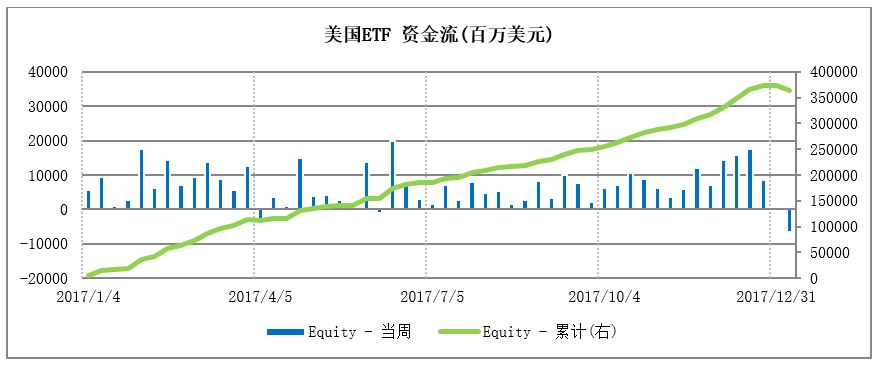

鉴于美国股市较高的估值,当前流入美国ETF基金的资金52周净流入开始下降,尤其是在接近年底的时候,全球组合经理的资产重配置导致了资金的部分流出。然而,我们认为,流入美国股市的资金出现大幅流出的可能性不大。

数据截止于2018年01月05日

-

欧洲股市:

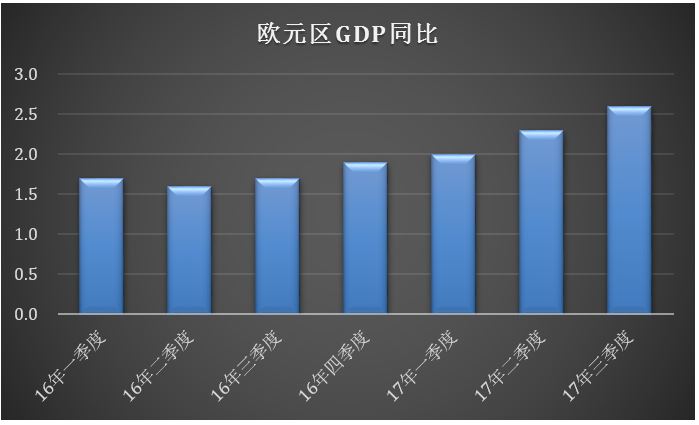

第四季度,宏观经济基本面的因素继续推动欧洲股市走高,但上升动能比第三季度有所减弱。欧洲各国股市表现不一,代表欧洲股市的Vanguard FTSE Europe ETF基金(VGK)在第三季度上扬1.95%,远弱于第三季度的表现。

欧元区股市

从消费到制造业,欧元区经济在第四季度持续强劲表现,但是区域内最大经济体德国的政治因素给投资者的信心投上一丝阴影。德国总理默克尔未能组成多数派政府并宣称重新大选让欧元区的政治前景变得不明朗。同时,金融股的疲软拖累了整个股市。代表欧元区股市的iShares MSCI Eurozone ETF基金(EZU)第四季度仅上升0.58%。区域中各国股市表现不一,德国股市表现最为强劲,代表德国股市的iShares MSCI Germany ETF基金(EWG)上涨2.08%,代表法国股市的iShares MSCI France ETF基金(EWQ)上涨1.34%。

欧洲央行未来货币政策的方向成为了市场关注的焦点。在欧元区经济持续稳固增长之际,市场期待欧洲央行将调整货币政策方向。欧洲央行在缩减一半资产购买之后似乎没有进一步采取紧缩货币政策的计划。欧洲央行主席德拉吉重申了当前的利率水平将保持到2018年9月份缩减资产购买计划到期后的相当长一段时间,这无疑给予金融股沉重的打击。代表欧洲银行股的iShares MSCI Europe Financials ETF基金(EUFN)季度内下跌0.06%。受益于原油与大宗商品价格的大幅反弹,能源与物料行业继续着第三季度的良好表现。

与美国市场相比,当前欧元区股市的远期动态市盈率仍然处于15倍的水平,继续低于美国标普500指数的18倍。

来源:“赚洋钱”计算,数据截止于2018年1月5日

英国股市

第四季度,英国经济受到脱欧不确定性的困扰表现喜忧参半,但是强劲的出口以及全球经济增长的前景部分打消了投资者对英国经济前景的担忧。同时,脱欧谈判获准进入第二阶段让投资者相信,最终的软脱欧方案将会有利于英国的经济。代表英国股市的iShares MSCI United Kingdom ETF基金(EWU)季度内上涨4.72%,英国股市成为欧洲发达国家中表现最好的市场。

工业原材料价格的上升使得英国矿业公司从中受益,表现超出预期。同时,原油价格因OPEC同意冻产协议执行至2018年底获得强劲支撑,原油与天然气行业同样表现良好。此外,英国原油公司第三季度财报结果强劲,这让投资者相信,即使当原油价格低于目前市场水平,企业仍然能够有足够的现金流来覆盖分红。

根据汤森路透IBES数据,当前英国股市12个月静态市盈率为16倍,低于美国股市的21倍;未来12个月动态市盈率为14倍,低于美国股市的18倍。

来源:“赚洋钱”计算,数据截止于2018年1月5日

-

日本股市:

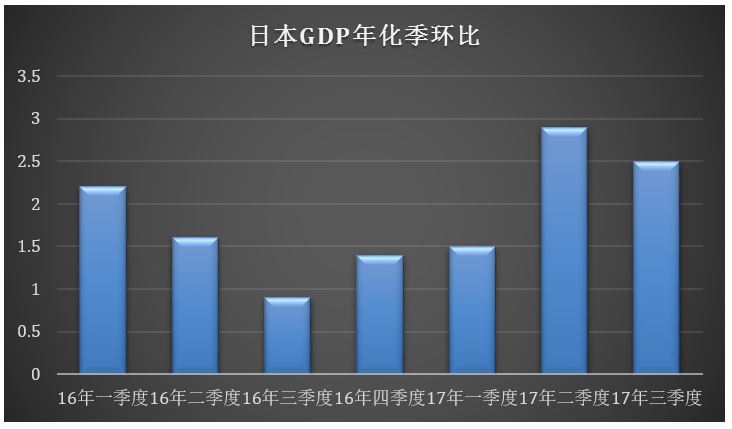

第四季度,日本股市成为发达市场中表现最为强劲的市场。代表日本股市的iShares MSCI Japan ETF(EWJ)第四季度上涨8.29%,远超第三季度的3.84%。

日本股市第四季度的上涨受益于安倍首相在10月份的临时大选中获胜。安倍的获胜打消了政治不确定性的因素,并且让投资者相信日本货币政策与财政政策的一致性。稳定的投资情绪反应在国外投资者大量买入日本股票的行为中,这也帮助股市上升动能的保持。

最新一季度的企业盈利增长继续着前一季度的强劲趋势,大部分企业的季度盈利超过预期。同时,日本经济脱离通缩的任何迹象都给股市带来正面推动。

从估值的角度看,日本股市市盈率远低于美国股市,尤其是与10年历史相比,更处于低估状态。

来源:“赚洋钱”计算,数据截止于2018年1月5日

-

新兴市场股市:

第四季度,新兴市场股市在11月份一度出现重挫,但是经济增长的提速、原油及大宗商品价格的上扬以及美元的疲软再度给予股市强有力的支持。代表全球新兴市场股市的iShares MSCI Emerging Markets ETF基金(EEM)第四季度涨幅达到了6.75%,超越MSCI全球指数的涨幅,但是逊于第三季度8.26%的涨幅。年终时,全球组合经理的资产重新配置加速了新兴市场股市的上扬。

在新兴市场股市中,南非股市表现最为强劲。支持改革的总统候选人拉马福萨被选为非洲国民大会主席意味着2019年大选之后,更为正统的政治与经济政策将会重新回归南非。代表南非股市的iShares MSCI South Africa Index ETF基金(EZA)第四季度涨幅达20.26%。希腊政府与国际债权人达成改革的协议为进一步获得国际援助资金铺平了道路,希腊股市受此消息提振大幅上扬。代表希腊股市的Global X MSCI Greece ETF(GREK)上涨11%。印度股市同样受到政府宣布对主要国有银行实施资本重组消息的强有力推动,代表印度股市的iShares MSCI India ETF(INDA)整个季度上升10.63%。同时,中韩关系在韩国部署萨德导弹导致关系恶化后逐步修复,这给予韩国股市巨大的信心。代表韩国股市的iShares MSCI South Korea ETF(EWY)第四季度上扬11.72%。

值得一提的是,智利股市在季度的头两个月受总统大选不确定性的影响一度重挫10%以上,但是随着右翼领导*皮人**涅拉赢得大选胜利,政治的不确定性消除,并且经济改革的前景展现,加上国际铜价的大涨,智利股市大幅攀升,从12月份底部的反弹一度超过25%。

与上半年优秀表现形成反差的是,墨西哥股市成为第四季度新兴市场股市中表现最弱的市场。墨西哥股市的不佳表现归咎于墨西哥比索的疲软以及市场对北美自由贸易协议重新谈判受挫的担忧。代表墨西哥股市的iShares MSCI Mexico ETF(EWW)整个季度重挫8.83%。同时走弱的还有巴西股市,巴西货币雷亚尔的大幅下挫拖累了巴西股市。尽管巴西议会表决不对总统*马特**提出贪腐指控,但是*马特**的支持率略有下滑,导致市场担忧*马特**的政治资本开始消失并且政府通过改革方案控制公共赤字的能力不足。代表巴西股市的iShares MSCI Brazil ETF(EWZ)整个季度下跌1.94%。

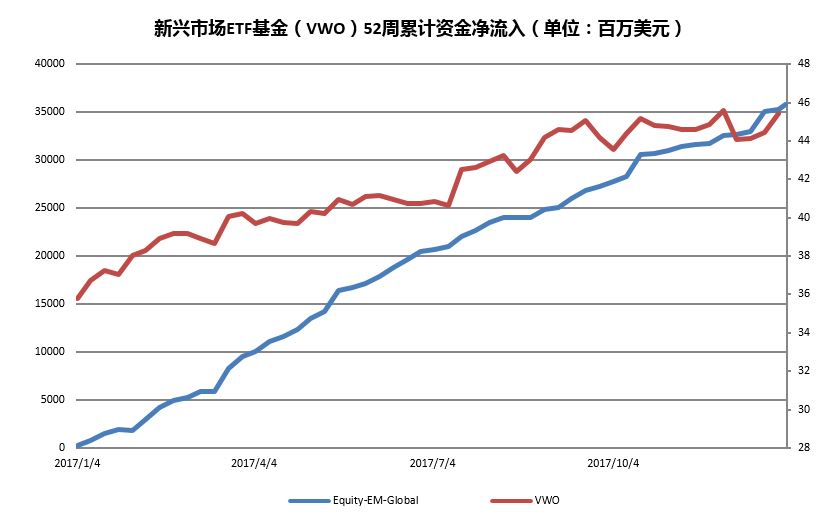

第四季度,新兴市场ETF基金(VWO)获得资金的加速流入,这也是推高新兴市场股市的重要因素。

来源:“赚洋钱”计算,数据截止于2018年1月5日

从未来12个月动态市盈率看,俄罗斯、土耳其、埃及以及韩国股市继续保持估值优势。

来源:“赚洋钱”计算,数据截止于2018年1月5日

全球债市

市场综述:第四季度关键字:“特朗普减税法案”。四季度,随着各主要央行货币政策渐渐由松转紧,全球债市收益率亦逐步走高。但仔细分析债市收益率走高背后的实质推动力,我们发现包括美联储12月加息在内的各大央行货币政策收紧仅是表象,其背后真正的推动力在于市场看好全球经济增长以及通胀增速升高。而特朗普减税方案在第四季度的瓜熟蒂落更是进一步助推了这一乐观情绪,并显著推升了债市收益率。展望新年债市,我们预期全球主要经济体经济的持续增长以及通胀增速的不断上升,将会对债市构成明显*压打**,并使得债市收益率在年内保持总体上升态势。

-

美国:

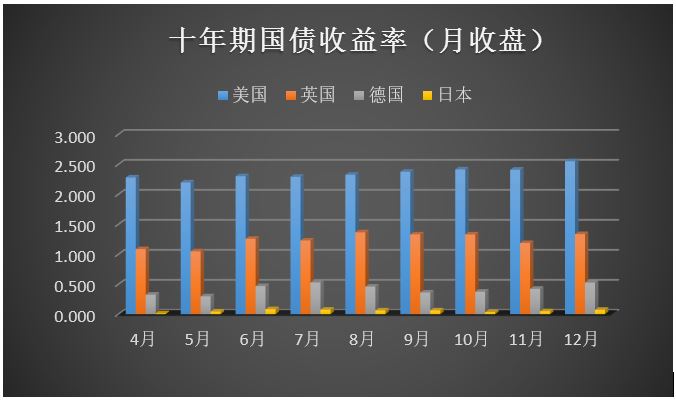

此前三季度,因朝核问题以及中东局势,市场担忧情绪挥之不散,债市也得益于由此带来的避险资金涌入。但进入四季度,市场逐渐适应了纷乱不断的地缘政治局势,并判断局势仍处于管控之下,市场的恐慌情绪因此大幅退潮。与此同时,市场转而更为关注美国经济自16年以来的持续增长。进入12月,市场对于经济增长的乐观情绪更是因为特朗普税改法案的持续推进而不断升高。市场乐观情绪的提升,大幅减少了资金的避险需求,并推高了债市收益率。而临近季末,美联储12月加息早已在市场的预期之中,债市并未因此受到明显*压打**。反之,因德国大选后组阁方案迟迟未能敲定,并且西班牙加泰罗尼亚独立运动风波不断,市场担忧情绪再次小幅上升,债市收益率的上升趋势也得以在短期内得到避险资金进入的压制。这再次突显了在美联储货币政策不断紧缩的预期已经成为市场共识的情况下,经济增长,通胀以及政治局势已成为影响债市走势的主要因素。

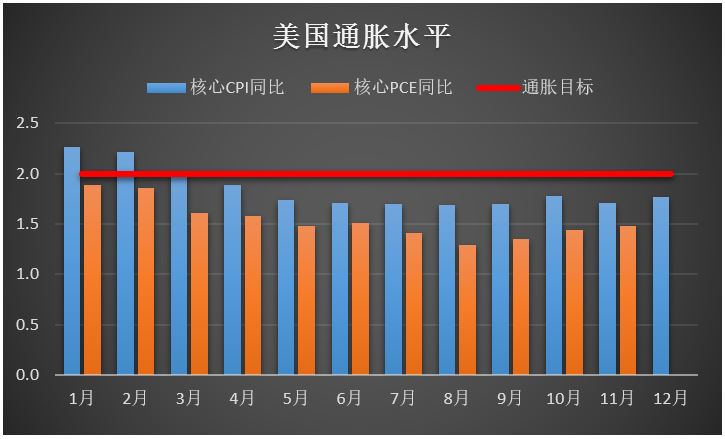

通胀方面,观察四季度内所公布的美国核心CPI同比以及核心PCE同比两大通胀指标数据,通胀增速在四季度内相对三季度有所提升,但全年整体仍呈现回落态势,且与2%的通胀目标仍有一段距离。但即使在这种情况下,美联储仍然坚决地在12月再次加息,并且给出了18年加息三次的预期。

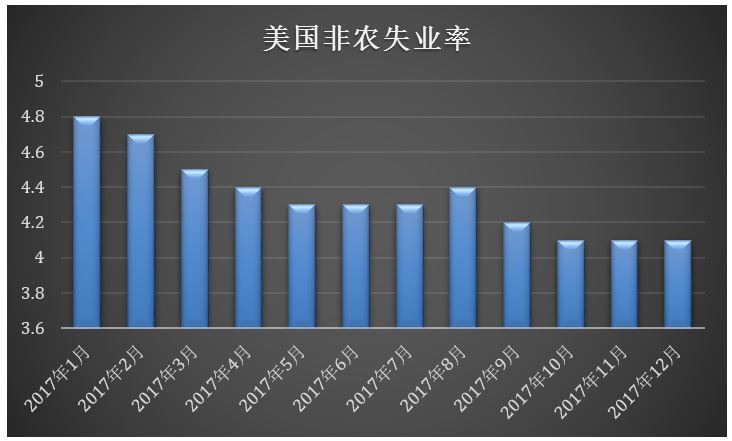

而美联储敢于采取这一相对鹰派的态度,是基于对美国劳动力市场保持充分就业,并且经济增长持续走强的信心。美联储判断通胀增速可能在未来的某一时点突然加快,并因此在货币政策上采取逐步收紧的措施。

而原油价格年内的走势也印证了对于通胀增速突然上升的担忧。原油价格在17年大部分时间内处于低位,但随着市场供需平衡的逐渐恢复,原油价格在四季度逐步走高,这很可能将推升通胀增速走高。

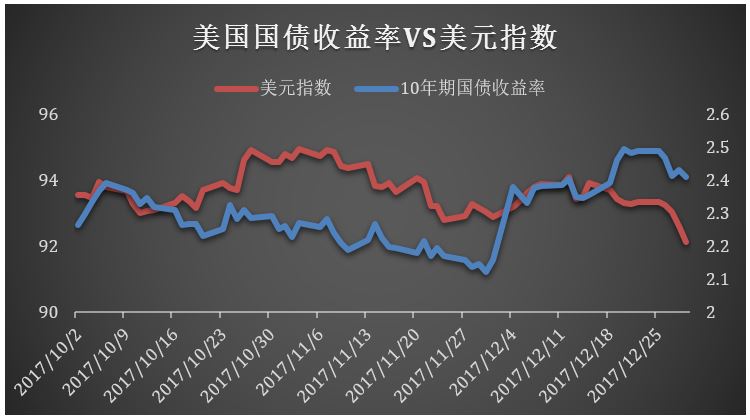

市场对于美国经济持续增长的看好,也可以从美国股市得到反映。标普500指数年内始终处于上升通道,但进入四季度,随着特朗普税改法案的逐步推进,指数呈现快速上升的态势。与此相对应,避险资金从债市的抽离几乎同步推高了债市收益率。

另一方面,美元指数的走势也反映了市场的主要驱动因素在于特朗普税改法案,以及其背后隐含的市场对于美国经济前进的看好。而美联储的加息政策,并未对市场造成太大影响。观察下图中美元指数在四季度的走势,指数在前期反弹至短期高点,但随着税改方案的落地反而大幅回落,因为市场判断税改将加大美国政府的财政赤字并对美元构成*压打**。而美联储在12月的如期加息并未能提振美元指数的走势。这表明市场目前主要的驱动因素在于对经济增长和通胀的预期。

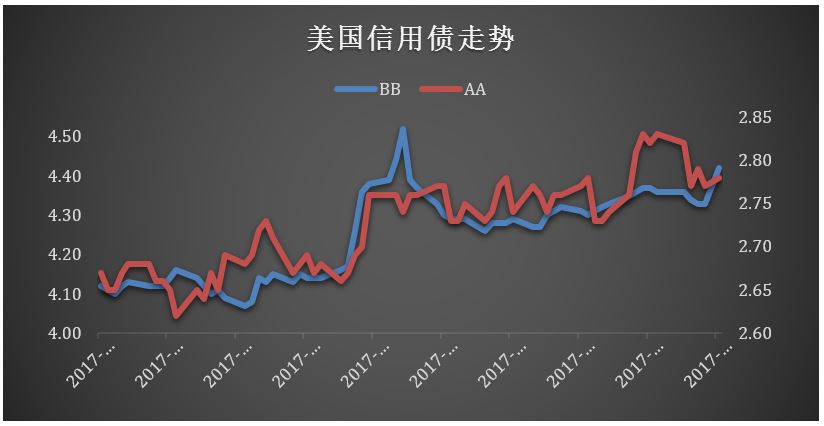

信用债市场方面,高评级信用债和高收益信用债季内走势趋同,收益率均在四季度内稳步上行。这显示在市场乐观情绪成为主流的情况下,信用债市场也受到避险资金撤离的显著影响。而美国股市的不断走高,加剧了资金向风险市场的集聚,并对债市构成持续*压打**。

-

欧元区:

欧元区债市季内走势与美债有所不同。四季度内,欧元区政治形势纷乱不已;德国大选默克尔所在政*党**赢得大选,但未能获得足够的议会席位以组建政府,而与其他*党**派的组阁谈判也迟迟未能获得进展;西班牙加泰罗尼亚地方独立运动风起云涌,西班牙政府虽然立场强硬,但加泰罗尼亚地方的强大离心力难以忽视。纵观整个四季度,欧元区政治形势的纷乱始终对债市构成利好,债市收益率因此一路下探直至季末。季末,随着欧洲央行可能在18年采取更多收紧货币政策的行动的市场预期下,欧元区债市收益率开始走高。

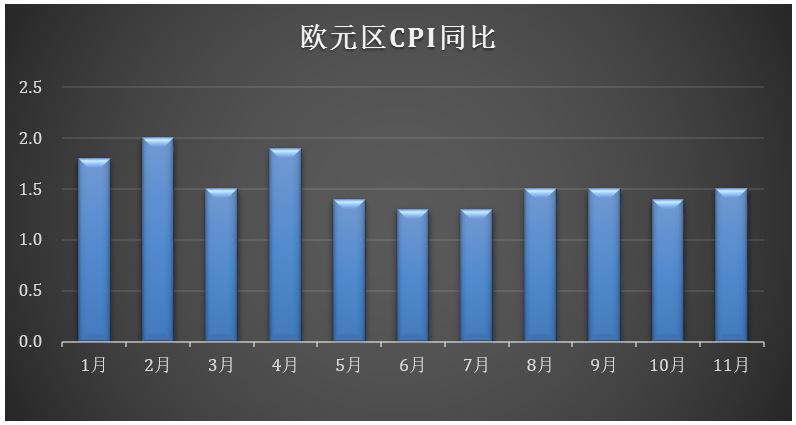

另一方面,欧洲央行在四季度明确了将缩减QE规模,市场此前等待的政策信号终于落地。而欧元区经济增速不断攀升,也对欧洲央行的政策提供了支持。但欧元区通胀增速则仍显不足,离2%的通胀目标仍有距离,因此欧洲央行表态仍较为谨慎。但随着原油价格的上升,市场预期18年欧元区通胀增速也将提升,这将逼迫欧洲央行进一步加快收紧货币政策的步伐,并对债市构成*压打**。

-

英国:

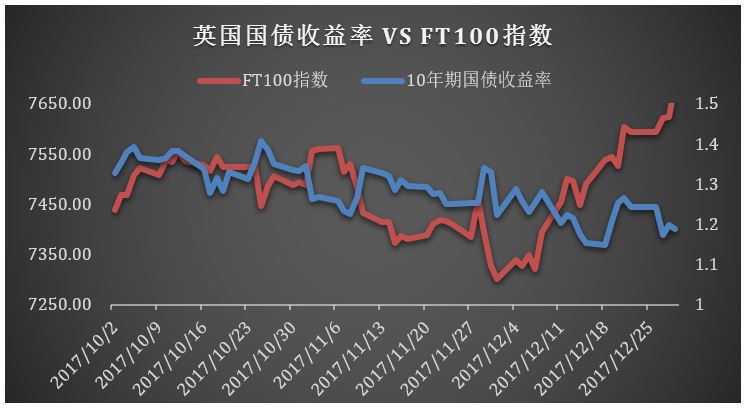

英国央行在11月会议上如期加息,但这并未能对英国债市构成*压打**,英国国债收益率季内总体下行。退欧带来的不确定因素始终是英国投资者最为担忧的因素,英镑资金的避险需求因此始终旺盛,并有效抑制了英国国债收益率的走高。而欧盟与英国在12月达成退欧的第一阶段协议,迅速推高了英镑汇率以及英国FT100指数,但英国国债市场反应平淡,国债收益率在短暂上行之后再次下探。究其原因,虽然欧盟与英国的退欧谈判取得进展,但就单一市场准入等真正困难的谈判尚未开展,前景仍然很不明朗;此外,英国央行11月的加息行动使得债市投资者判断央行难以在短期内再次采取行动,这也提升了债市投资者的看多情绪。

而市场之所以不看好英国央行能够连续采取行动,是因为英国经济虽然表现好于此前预期,但是仍然受到退欧的拖累。观察英国经济年内增速,呈现下滑状态,这也使得市场更为担忧英国经济前景,并且判断英国央行难以快速收紧货币政策。此外,虽然受英镑持续贬值的影响,英国通胀增速高企,但英国央行判断四季度将是通胀高点,并且此后将会回落。事实上,近期英镑的连续升值也确实加大了通胀增速回落的可能。总体而言,市场出于对英国经济前景的担忧,并不看好英国的通胀前景,以及英国央行连续加息的可能。英国债市因此受益。

-

日本:

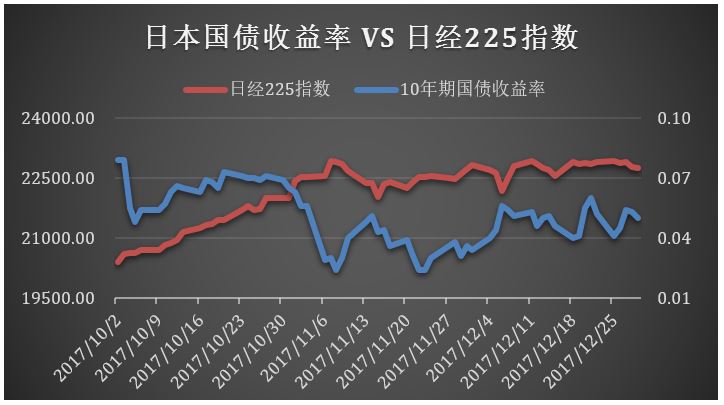

随着朝鲜半岛局势的暂时趋缓,日本债市收益率在第四季度开始走高。在这背后,是市场对于日本经济前景的认可。事实上,日本经济在17年年内明显扭转了此前不断衰退的窘境,GDP增速保持上升,通胀增速也总体向上攀升,虽然距离12%的通胀目标仍有很大距离。综合来看,日本经济已经走出了长期以来的滞涨衰退模式,显现出复苏的迹象。日经225指数也以此得到支撑,显著上升。但日本央行对于经济前景仍持谨慎态度,并多次表示宽松政策不会改变,这一方面*压打**了日元汇率,同时也抑制了日本债市收益率的快速上升。而日本央行会否在18年开始收紧宽松政策,并从而*压打**债市,很大程度上取决于日本经济以及通胀的增速。

-

展望后市:

“赚洋钱”团队认为随着地缘政治等短期因素的逐步退潮,影响债市的根本因素开始回归到经济增长以及通胀增速这两大基本点。因为以上两点将决定各大央行在18年乃至今后几年的政策取向。虽然市场预期各大央行将逐步收紧货币政策,但收紧的速度以及力度并不明了。而这均取决于各经济体的经济增长以及通胀增速能为政策执行提供多大的支持。因此,债市投资者将更为关注债市的传统决定因素:经济增长以及通胀增速。而这两者的情况也将为债市18年走势定下基调。

而在地缘政治方面,朝鲜局势虽然趋于缓和,但是不确定性仍高;而中东政治局势更为复杂,爆点更多;欧美国内的政治局势也难言四平八稳,因此能够影响债市的短期不确定性因素也较多,并将为债市提供避险资金的支持。但总体而言,随着各主要经济体经济增长保持稳定,并且通胀增速持续攀升,各大央行的货币紧缩时代很可能快速到来,并对债市构成*压打**。相对于以上根本因素,地缘政治问题推动的债市避险资金,仅仅能对债市提供短期不确定的支持。

因此,我们将更为紧密的关注各主要经济体德经济增长,通胀增速,以及诸如原油价格等对于通胀有着重大影响的商品走势,对于年内的通胀形式作出合理预判。我们预期随着油价的向上恢复,年内通胀增速将会走高,并且各主要经济体也将继续保持良好的经济增长。因此债市恐将持续承压。

贵金属

第四季度,贵金属价格平均涨幅达到5.23%。整个2017年,贵金属整体上涨20.19%。美元在2017年整年的持续下跌是贵金属价格上涨的推手。尽管美联储在年内连续三次加息,但是美元仍然疲弱,同时当前的美国利率以及欧洲与日本的利率还是停留在历史的底部。有利于贵金属价格发展的低利率的环境没有任何改变。

2017年,法国与德国大选的结果进一步巩固了欧盟与欧元的前景,同时经济持续增长的背景让央行货币政策具有从紧的趋势,这对贵金属价格构成不利因素。但是,美元持续的走弱对于贵金属价格产生反向的推动作用。因此,美元与利率成为了贵金属看好与看空的主导力量。

当前,因美朝关系引起的亚洲政治局势不安以及中东地区的不稳定状况也对贵金属构成了有利的支撑。这两个地区问题的发酵可能在2018年对不同类型的风险资产构成威胁,同时,加密货币在2017年令人瞠目的上升也显示,另类资产(如:贵金属)将继续吸引投资者的目光以作为抵御货币贬值的投资方向。

-

黄金:

第四季度,黄金价格上涨1.70%,2017年全年涨幅为12.81%。整个2017年,黄金处于1146.50美元至1362.40美元一盎司的范围内交易,高点出现在9月8日,低点与2016年一样出现在年初的第一天。

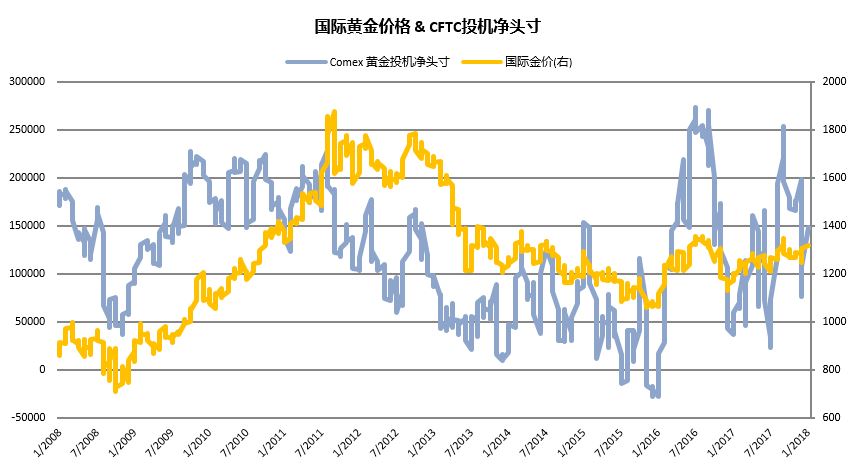

黄金价格在过去的一年中呈现出巨大的波动性(下图中黄金价格以SPDR Gold Shares ETF基金(GLD)为代表),这一波动性与美国10年期国债收益率的波动性相一致。

当前,CFTC黄金投机净头寸与黄金价格均处于比较中性的水平(参见下图)。未来黄金价格的演变取决于美元的整体强弱,而当前来看,美元已经出现被过度抛售的现象。如果美元出现强劲反弹,那么黄金价格将受到压制。

来源:“赚洋钱”计算,数据截止于2018年1月5日

-

白银:

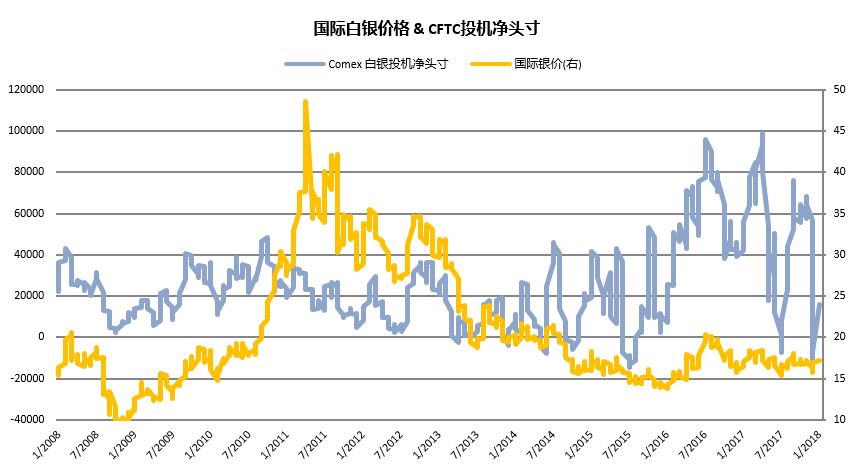

第四季度,白银价格仅上涨1.59%,而全年上涨5.82%,表现远逊于黄金。

通常而言,白银在贵金属上升的牛市中往往会超越黄金的表现,而在熊市中表现往往逊于黄金。在年初之时,贵金属价格大幅反弹之际,白银价格于4月中旬创下年内新高,而黄金价格的年内新高则出现在9月初。4月之后,白银价格一直处于下行之中,但在接近12月美联储货币政策例会前开始与黄金一起大幅反弹。

当前,黄金与白银价格比处于78:1附近的水平。此水平接近20年来的顶部水平,而长期的轴线水平为55:1。如果贵金属的牛市能够在2018年展开,那么白银将会有更为靓丽的表现。

当前,CFTC白银持仓净头寸刚从2008年以来的底部水平反弹,这预示着未来白银价格将会有所表现。

原油

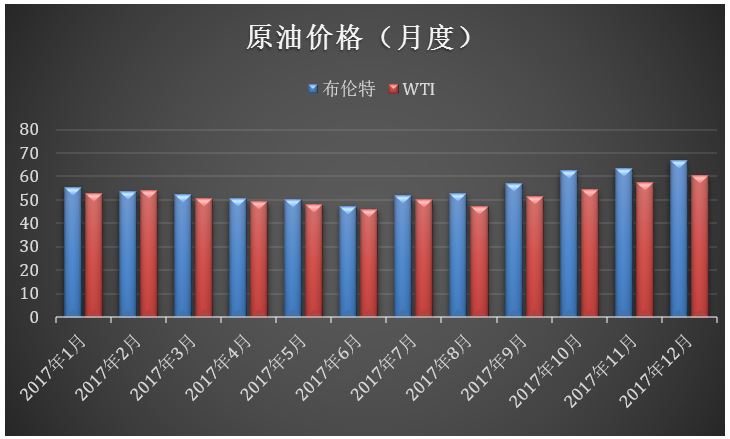

在经历了2017年前半年的大幅下挫后,国际原油价格从年中时的底部大幅上升。布伦特原油价格年内涨幅达17.69%,西德克萨斯轻质原油价格上涨12.47%。如果从6月份的底部算起,它们分别上涨45.31%与38.86%。第四季度,两者分别上涨18.27%与16.93%。

2017年国际原油价格的波动处于这样一个宏观大背景下:全球经济复苏强劲、OPEC刚在2016年底达成冻产协议以及美国产生了一个对能源友好的总统。即便如此,当原油价格超过50美元一桶时,美国页岩油生产商大幅扩张原油生产,给原油价格施加了压力,同时5月份OPEC组织仅把冻产协议延期至2018年第一季度并且未能如市场预期的那样进一步减产。双重的压力导致上半年原油价格的大幅下挫。

下半年,全球经济增长提速的迹象明显,并且全球能源需求上升,这导致了原油价格从底部的强劲反弹。11月底,OPEC再度把冻产协议执行期延后至2018年底,同时利比亚原油管道发生爆炸以及OPEC组织内两大石油生产国沙特与伊朗之间的冲突加快了原油价格上升的速度。

未来,特朗普政府放松原油生产的监管以及减税政策将有利于美国原油企业扩大生产,并使得美国成为与沙特、俄罗斯具有同等分量的原油出口大国。预计,2018年美国原油产量能够达到每天1,000万桶的水平。从这一角度看,美国的原油产量将对油价构成压力,但是美国的原油生产具有很大的弹性——当油价下跌时,页岩油的产量会随之下滑,美国将从海外进口更为便宜的原油;当油价上升时,美国页岩油生产商将会提高产量,并与OPEC成员国竞争出口。

对于三大原油产出国(沙特、俄罗斯与美国)来说,维持油价在50美元一桶水平之上符合共同的利益。同时,美朝关系与中东局势的不稳定将对油价构成支持。此外,原油价格是以美元作为计价基础,当前美元的弱势有利于原油价格的坚挺。

全球汇市

2017年国际外汇市场的主要特征是美元的持续走弱,而第四季度美元以再度走弱给整个年度画上句号,尽管跌幅比第二、第三季度有所收敛。

在主要货币中,欧元兑美元全年涨幅(14.09%)位居第一,其次是英镑(9.43%),而日元升值幅度最小,仅为3.60%。在商品货币中,澳元的涨幅居首(8.11%),其后是加元(6.29%),而受基本面困扰的纽元涨幅最小(2.10%)。

在十年难得一见的全球经济同步增长的环境下,经济基本面对于各国货币都形成了有利的支撑,而低通胀与低利率环境下的货币政策预期以及经济增速的对比导致各国汇率兑美元形成强势。

欧元区经济前景多年来第一次超过美国,尽管美联储处于加息周期中,但是美联储的利率政策路径符合市场预期,而欧洲央行虽然仍然维持利率不变,但是良好的经济前景让市场期待欧洲央行将于2018年采取转向的货币政策。如此反差的市场预期使得欧元在整个年度兑美元受益。

尽管欧洲央行与日本央行仍然维持历史底部的低利率,但是其它主要央行,如:英格兰央行与加拿大央行分别都在2017年加息。这对于英镑与加元起到了巨大的推动作用,而年中之后,全球原油与大宗商品价格的大幅走高更是对商品货币施加阻力。

然而,美元弱势的最大受益者却是新兴市场货币。2017年,新兴市场经济整体快速增长,尤其是第三季度出现了十多年来的最高增速。在经济加速增长的环境下,新兴市场国家资产负债表状况得到了巨大的改善,大宗商品价格的走强结合新兴市场债务质量的提高推升了新兴市场货币的汇率。泰铢、人民币、韩元、印度卢比、马来西亚云吉特、俄罗斯卢布以及智利比索等新兴市场国家货币兑美元出现了多年来难度一见的涨势。

2017年最后一季度的最后一个月,历经艰辛的特朗普税改方案最终获得通过,但是美元在稍作提振之后却大幅下挫。这反应了市场对于税改方案是否能给美元带来推动仍然存在怀疑。在低通胀的环境中,如果影响利率政策的通胀预期不发生变化,那么美元将很难有所起色。

然而,与部分市场观点不同,我们对于过度看空美元的态度保持极大的谨慎,原因在于美联储连续的加息尽管符合预期,但是利率基差上的优势最终将转化为美元的优势。同时,作为最重要的经济体,美国的通胀指标将对全球通胀起到引导作用,因此我们预计,全球通胀将会在美国首先发起。如果这样的话,美联储的利率政策路径将超出预期地转变,这势必给予美元强势最大的助力。届时,受到威胁最大的将是新兴市场货币。

在主要货币中,我们更看好英镑,因为当前的英镑处于历史较低水平,也远低于英国脱欧前的水平。如果英国能够与欧盟达成软脱欧协议(我们认为这是大概率事件),那么,英镑将从中获得巨大利益。此外,我们密切关注日元。在过去的一年,主要货币中,日元的表现相对平稳。与以往相比,美元兑日元的波动率停留在极低的水平。日元不能像其它主要货币那样从美元弱势中受益的主要原因在于日本央行管控10年期国债收益率在零附近的水平。缺乏了收益率的波动,日元毫无起色,但是考虑到日本国债收益率处于如此低的水平,一旦发生陡峭上扬,那么日元会受到极大的推动。

无论如何,2018年的外汇市场不会那么平静。