今天中午35.78买入1%仓位安琪酵母。按照25年盈利20亿来的话,安琪酵母的内在价值为500亿元,目前市值300亿,约等于6折买入。如果25年股价能回归的话,年回报率约18.5%。

下图为研报一致预期:

单看市盈率的话,安琪酵母目前也处于十年低估阶段。如果能获得盈利及估值的双增长的话,这是一笔不错的交易。

下图为估值分位:

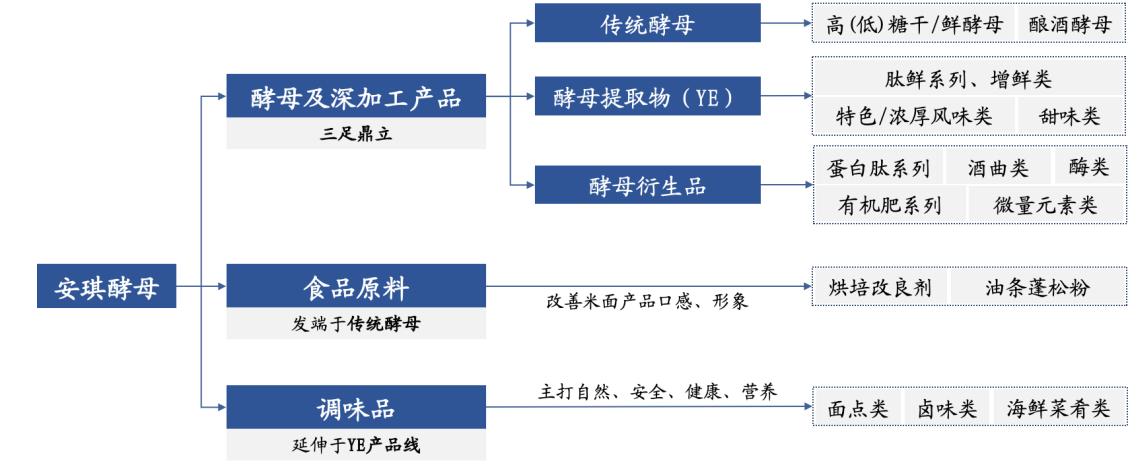

安琪酵母的优势有:

1、行业龙头企业,十年后企业大概率还在。

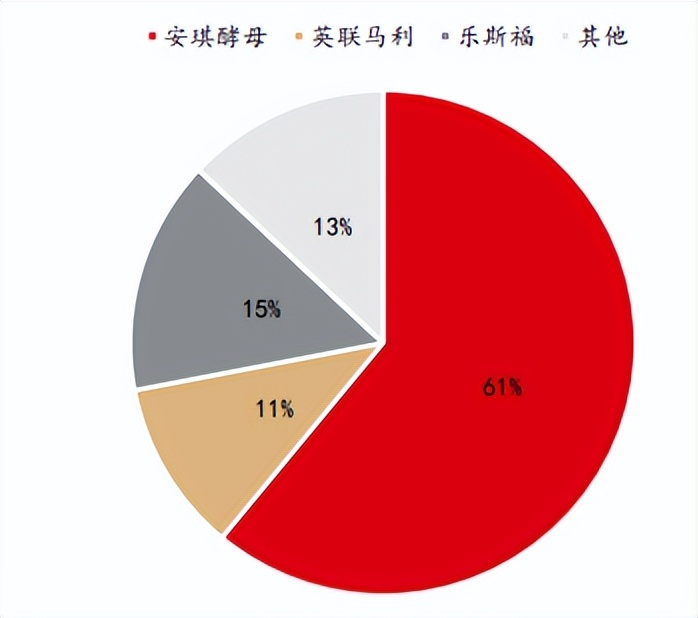

2、大江南北哪里都有卖的,国内市场占有率接近60%。

3、公司业务内容简单,好理解。

4、C端客户对价格不敏感,具备一定的用户粘性。

长期投资逻辑为:

1、YE(酵母提取物)作为谷氨酸钠的替代产品,在一定程度上可以和本人持仓7%的梅花生物对冲。YE价格约为谷氨酸钠的3倍。

2、2025 年之前仍有 9.6/8 万吨酵母/YE 产能逐步释放。22年为32万吨发酵类产品。

3、按照十四五规划,二五年营业收入200亿。

4、线上小包装产品销售占比提高且毛利率变多。

5、海外工厂具备原材料价格低、运输成本低等优势。

6、水解糖每吨估测为1200~1300元,优于糖蜜(原材料为甘蔗和甜菜,为制糖的副产物,也可以用来制造酒精)的1600元。糖蜜成本约45%,是第一大原料。

7、国内消费习惯改变增加需求。非洲、亚太地区人口增长快,促进酵母类需求。

可能的风险为:

1、糖蜜价格维持高位,水解糖无法压低糖蜜价格。

2、管理层股权激励考核要求较低,收入10%复合增长,利润3%复合增长。

3、固定资产增加迅速。18年为48亿,22年为71亿,复合增速为8%。固定资产的迅速增加说明公司依赖资产投入产生规模效益,属于重资产行业。