作者 / 云梦泽

2019年,捷成股份遭遇公司上市以来最大的业绩亏损,归母净利润为-23.8亿元。

2020年上半年,在新冠疫情爆发的背景下,公司业绩实现扭亏为盈,归母净利润达1.28亿。

然而,9月7日,捷成股份收到了来自深交所的半年报问询函,要求公司就影视业务收入及毛利率变动、应收账款及其他应收款回收、偿债风险应对等问题作出说明。

近日,捷成股份回复了上述问询函,其中透露了公司目前经营状况及融资进展等。

影视业务营收下降74%,毛利率上升68个百分点

2020年半年报显示,捷成股份影视剧内容制作业务进一步收缩,上半年实现营业收入3202万元,同比下降73.48%,业务毛利率为93.84%,该业务2019年毛利率为25.61%,最近三年毛利率最高为58.02%。

深交所要求捷成股份,结合公司影视内容制作业务的运营情况、未来发展战略、近年来主要项目投资运作模式及成本收益状况,对比最近三年公司主要影视剧作品销售情况及单集销售价格,说明影视剧内容制作业务收入大幅下滑、毛利率大幅增长的原因及合理性,该业务各年度间是否存在重大差异,与同行业相比是否存在重大差异。

捷成股份回复称,公司影视内容制作业务模式主要包括4块:(1)参与投资或制作影视剧的发行收入,(2)影视剧固定回报投资收入,(3)影视剧的代理发行服务收入,(4)影视剧及剧本版权的转让收入等。影视剧内容制作业务的毛利率受行业、业务模式、收入的结构和当期重点剧目等因素的影响,在不同报告期内存在一定的差异。

影视剧发行收入和影视剧及剧本版权的转让收入均存在投资成本,不同剧目的毛利率根据每个剧目的实际发行情况会存在较大差异;影视剧代理发行服务的毛利率一般为15%—30%,影视剧固定回报投资业务的毛利率为100%。

公司近三年及最近一期的影视剧内容制作业务的收入构成如下表所示:

近三年及最近一期公司影视制作的毛利率分别为58.02%、50.59%、25.61%、93.84%。

1. 2020年上半年公司影视板块收入下降但毛利率大幅上升的原因是: 2018年以来影视行业宏观环境发生重大变化,公司主动调整了影视剧制作板块的发展战略,战略收缩该板块的投入及项目投资。

加上新冠疫情的影响,今年上半年公司影视剧制作板块确认的收入主要为影视剧固定回报投资项目的投资收益,该业务的毛利率为100%,因此综合平均毛利率较高。

2.2017年公司参与投资的电影《战狼2》、2018年公司参与投资的电影《红海行动》均取得了较高票房,毛利率分别接近100%,因此2017年和2018年电影收入的毛利率较高,分别为85%、41%。

2017年和2018年的电视剧毛利率比较平稳,基本毛利率维持在50%—60%,2017年公司参与投资制作的电视剧《上道》、《莫斯科行动》毛利率分别为61%、64%,2018年公司参与投资制作的电视剧《猎毒人》、《追踪者》毛利率分别为46%、41%。

因此,2017年、2018年影视内容制作业务板块综合毛利率较高,分别为58.02%、50.59%。

3. 2019年公司未参与国产大片的投资,引进的外语片《奎迪》(曾用名《洛奇外传:王者之后2》)、《我想吃掉你的胰脏》在国内上映,票房不佳,出现了亏损。

同时2019年电视剧发行价格有所下降,2019年公司发行的电视剧《面具背后》出现一定的亏损,2019年网剧呈现亏损状态,其中2019年播出的网剧《最强狂兵》及《特种兵三部曲》出现亏损,致使当期电视剧毛利率有较大下滑。

因此,受影视行业环境以及重点剧目发行情况影响,公司2019年影视内容制作业务板块毛利率明显下降。

如下表所示,同行业可比公司近三年一期的毛利率均存在一定的波动性。公司与同行业可比公司相比,不存在重大差异。

上半年应收账款减少14%,主要是销售回款及采销抵账结算

半年报显示,今年6月末捷成股份应收账款账面价值21.85亿元,较年初(25.35亿元)减少13.81%。

对此,深交所要求捷成股份,结合上半年公司销售政策和信用政策的变化以及相关款项的回款情况,说明应收账款减少的原因,以及对尚未回收应收账款的收款安排。

捷成股份的回复如下:

一、公司销售和信用政策及相关业务结算和收款周期

1. 公司音视频板块业务,通常情况下客户分3至4次付款,付款周期通常在6至12个月。与客户签订合同后5—15日内支付合同总价款的30%,项目相关硬件到货、项目完成初步验收,包括安装调试试运行一段时间(通常为1—3个月)支付总价款的30%,项目终验后支付总价款的30%,项目正常运行12个月或者顺利通过质保期(通常为12—36个月)支付剩余尾款,以上各个阶段,根据不同项目的不同情况,各阶段支付款项上下浮动5%至15%不等。

2. 公司影视内容制作业务,针对上市公司主导发行的项目,电视剧在各电视台签订发行协议后,客户一般分3—4次付款,合同约定签约并收到影视剧*放播**介质后先支付一部分首付款,获得批准的*放播**许可证后再支付一部分货款,最后全剧在电视台*放播**完毕后30个工作日内支付剩余全部尾款;

针对电影投资协议,客户一般分为4—5次付款,一般在电影上映半年后,客户分批次给上市公司提供结算单,根据结算单批次付款;

针对参投电视剧客户主导发行协议,客户一般分为若干次付款,客户在电视台发行电视剧并收到电视台的付款后,给上市公司提供结算单并根据结算单分批次付款。

3. 公司新媒体影视版权业务,针对年度发行框架协议,客户一般分3—4次付款,公司在合同约定签约后先收取一部分首付款,后续根据公司的供片进度(包括提供介质、授权情况)再分阶段按比例分批收款;

非框架发行协议,如果是固定金额合同,则一般分1—2次收款,一般为上市公司完成完整供片后客户开始付款。

其他诸如分成协议,上市公司一般根据合同内约定的结算周期,依照客户的结算单*票开**并收款。

二、应收账款变动情况

公司2020年6月30日与2019年12月31日应收账款变动情况如下表所示:

由上表可知,公司2020年6月30日应收账款净额较2019年12月31日减少3.50亿元,其中:应收账款余额本期新增13.52亿元,减少16.52亿元,坏账准备本期新增5001.03万元。

公司应收账款余额本期减少的16.52亿元,主要由销售回款及采销抵账结算方式造成,具体为:

销售回款7.93亿元,版权业务使用采销抵账结算方式即应收款项与应付款项的冲抵,导致应收账款减少8.59亿元。由于华视网聚版权购销业务量较大,全额货币资金付款对华视网聚及其供销商的资金压力均较大,因此,通过与部分供销商约定抵账结算的方式,具备商业合理性。

三、主要客户资信及公司催收机制

应收账款管理方面,常规项目周期在6—12个月左右,对于合同执行到期120天以上的欠款,业务部门会定期协同财务部门复核客户欠款情况,逐一发出第一次催款函、第二次催款函、律师函催款函。对于长期欠款,上市公司根据项目具体情况会由法务部循司法途径促成后续回款。

1. 新媒体版权运营业务主要客户包括优酷、腾讯、爱奇艺、东方明珠、湖南快乐阳光等行业龙头企业,其历史回款情况良好,考虑到相关企业的行业地位及盈利能力,其未来发生坏账准备的可能性较低。

2. 对于影视内容制作,公司严格按照合同条款的约定,对制作款的未来回款加强催收和回款管理。同时,为了保障公司的权益和对风险的控制,对于逾期的回款项目,公司会采取以下步骤:

(1)在合同中写明违约条款,逾期后,未回款部分的利率将大幅上涨;(2)双方协商,签订新的延续性合同;(3)对少量逾期的合同款项,诉诸法律,以最大程度地保障影视制作款的尽早回收。

3. 自2018年以来,影视行业回款速度放缓、回款周期延长,部分款项出现逾期情况,为此,公司成立了专门的催款小组,采取以下催款措施:

(1)通过电话、网络等通讯方式与项目负责人、公司主要负责人联系,沟通还款计划,并密切追踪还款行动;(2)向欠款公司发催款函,要求对方在确定日期前还款;(3)专人上门拜访,必要情况下多次拜访;(4)向欠款公司发律师函,提示对方如再不付款会采取法律手段;(5)起诉,必要时,采取财产保全措施。

综上,6月末公司应收账款较年初减少13.81%,是上半年业务回款增加及采销抵账结算所致,公司根据信用政策对尚未回款的应收账款实施了严格的催收政策,以便尽早实现应收款项的回款。

大公国际下调信用等级,未对公司融资产生不利影响

半年报显示,捷成股份货币资金余额4.21亿元,短期借款余额13.96亿元;截至2020年6月30日,公司资产负债率为39.14%,流动比率为1.31,现金比率为0.10。

另外,大公国际资信评估有限公司于6月24日对捷成股份及相关债项出具跟踪评级报告,将公司的主体长期信用等级及“18捷成01”的信用等级由AA调整为AA-。

对此,深交所要求捷成股份,结合公司目前的资产负债及现金流状况、应收账款回收情况、盈利能力及未来融资能力等,说明公司对现存债务的还款计划、还款资金来源,是否存在偿债风险,生产经营是否面临重大不利影响;信用等级下调是否对公司的融资成本及融资金额产生不利影响,公司已采取及拟采取的降低财务风险的措施。

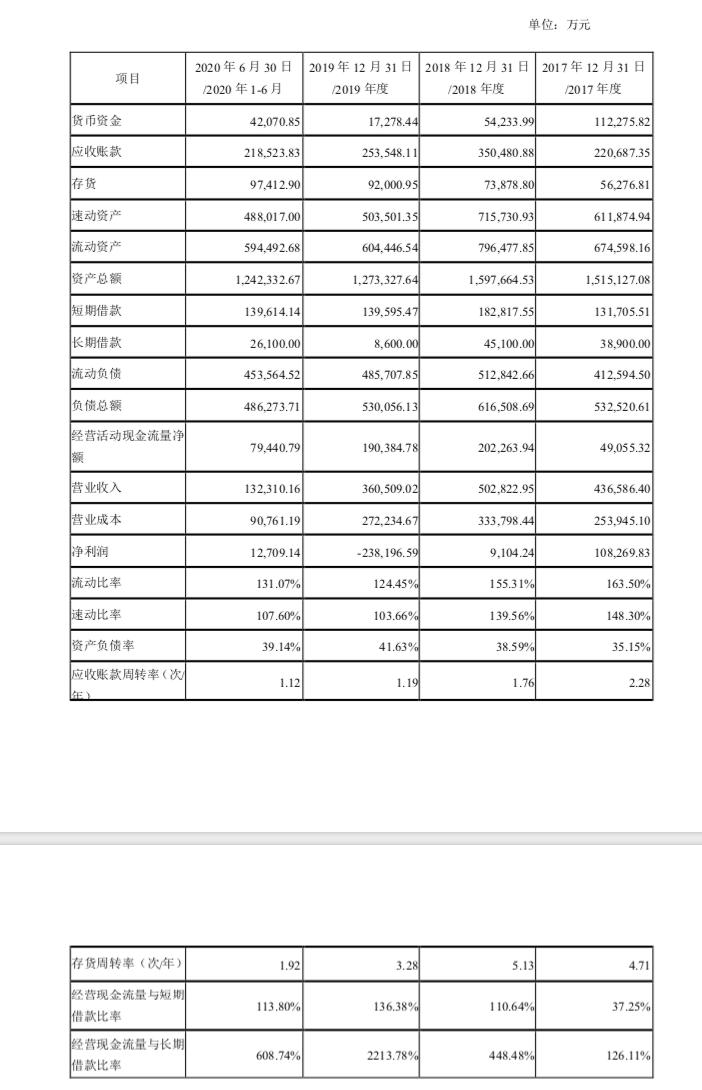

1. 捷成股份列出了公司近三年一期的主要会计数据和财务指标:

对此,捷成股份解释,公司近三年一期货币资金余额分别为11.23亿元、5.42亿元、1.73亿元和4.21亿元,近三年一期经营活动现金流量净额分别为4.91亿元、20.23亿元、19.04亿元和7.94亿元,公司货币资金余额及经营活动现金流量净额均保持在相对较高的水平,保障公司具有相对较强的现金偿付能力。

从资产负债率来看,公司近三年一期的资产负债率分别为35.15%、38.59%、41.63%和39.14%,资产负债率常年保持在40%上下,资产负债率处于正常水平。

公司近三年一期流动比率分别为163.50%、155.31%、124.45%及131.07%,速动比率分别为148.30%、139.56%、103.66%及107.60%,除近一年一期公司流动比率和速动比率下降较为明显,其余年度公司流动比率及速动比率均保持在较高的水平。

受新冠肺炎疫情、影视内容制作的客观因素及公司战略调整等影响,公司收入下降导致应收账款原值有所下降,同时2019年计提大额资产减值导致应收账款余额下降明显;此外,由于以前年度投资的部分影视剧制作项目终止,相应的预付账款转为其他应收款,同时其他应收款于2019年计提了大额的坏账准备,因此公司近一年一期流动资产账面金额有所减少,流动比率和速动比率下降较大。

截至目前,公司流动资产质量良好,应收账款余额较大的客户多为腾讯、优酷等信誉良好的国内传媒公司、电视台等,回款保障程度较高,未来发生坏账的可能性较小,公司具有较强的短期偿债能力。

公司近三年一期经营现金流量与短期借款比率分别为37.25%、110.64%、136.38%及113.80%,近三年一期经营现金流量与长期借款比率分别为126.11%、448.48%、2213.78%及608.74%,公司各期产生的经营活动现金流量净额均可完全覆盖公司的短期债务和长期债务,公司具备较强的经营业务还款能力。

2. 大公国际对公司信用评级调整的说明

公司近三年一期的净利润分别为10.83亿元、9104.24万元、-23.82亿元及1.27亿元,2019年出现亏损的原因为公司综合战略调整、市场情况、客户经营状况等因素,计提了大额商誉及往来款减值,除此以外,公司历年均为盈利。

大公国际于6月24日对公司及相关债项出具跟踪评级报告时,考虑到公司2019年减值及亏损情况,将公司的主体长期信用等级及“18捷成01”的信用等级由AA调整为AA-。目前公司及下属公司合计获得各银行金融机构授信总额为23.92亿元,与2019年末的授信总额基本持平,信用等级的下调并未对公司融资能力产生重大不利影响。

3. 公司融资能力说明

2020年1月20日,公司公告与北京亦庄国际投资发展有限公司达成合作意向,拟共同在资金、资源及产业整合上开展相互合作。9月8日,公司发布公告,与天津金米投资合伙企业(有限合伙))(隶属于小米集团)达成战略投资协议,天津金米拟通过增加公司子公司华视网聚注册资本的方式,向华视网聚投资2亿元。截至目前,华视网聚已收到天津金米投入资本金2亿元;同时,公司非公开发行股票项目将于近期申报。

为控制流动风险,公司已加大应收账款的催收力度,完善应收账款催收系统。截至2020年6月30日,公司货币资金余额4.2亿元,其中2020年上半年销售回款7.9亿元。预计2020年下半年销售回款将高于上半年,仅咪咕视讯科技有限公司下半年的经营回款约2.5亿元。

综上,公司目前的资产负债率合理、现金流状况良好、应收账款周转情况正常、银行授信规模稳定;公司战略聚焦版权运营业务,巩固龙头地位,进一步增加盈利能力。公司将根据经营业务回款及各项融资资金合理安排现存债务的还款,信用等级下调未对公司融资能力产生重大不利影响,公司不存在偿债风险。