长光华芯自4月1日登陆A股市场就备受关注,目前股价较上市最低价翻了一番,长光华芯何以受资本市场的喜爱呢?我们将跟随专业投资者的近3个月的调研一起来探秘!

对近三个月调研记录感兴趣的,可向微信公号“光通信之家”小编索取。

长光华芯2022Q1营收1.12亿元,较上年同期增长43.56%;扣非净利润1943.41万元,较上年同期增长60.18%。从长光华芯披露的2021年主营业务收入构成来看,长光华芯主要销售高功率单管系列、高功率巴条系列以及VCSEL芯片系列产品。

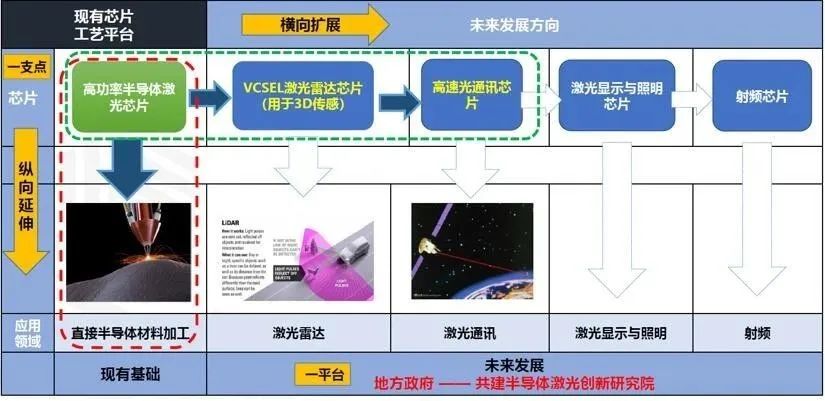

长光华芯作为全球少数具备高功率半导体激光芯片量产能力的企业之一,长光华芯表示,未来公司核心仍然是芯片,坚持“一平台、一支点,横向拓展,纵向延伸”的战略。

长光华芯“一平台、一支点、横向扩展、纵向延伸”发展宏图(来源:MEMS)

有投资者问及“公司未来的激光器业务是如何考虑的,会不会在抢客户的生意?”,长光华芯明确表示“不会”,器件、模块和激光器属于我们的纵向延伸战略,并不代表所有的都往下游延伸,而是要综合考虑产业链的状况和价值情况,一方面获得收入和利润,另一方面也解决了行业的应用问题。我们生产过程中会产生一些波长不符合光纤激光器、固体激光器泵浦应用的芯片,这部分芯片是良品但是被浪费掉了,我们为了提高利用率把这部分芯片直接用到半导体激光器系统中,提高了芯片的利用率,且直接半导体激光器的应用方向和我们的客户是互补关系。

在调研会上,长光华芯高层表示,我们二季度产能爬坡后,预计长光华芯拳头产品再过两年左右的时间能占到整个中国市场的 80%。这主要是因为现在长光华芯芯片的可靠性和性能已经优于国外产品了,大客户希望80%采购长光华芯芯片,20%从供应链安全来讲保留给到国外的供应商。由于新厂建设周期较长,之前长光华芯的产能是严重不足的,只能服务创鑫和锐科两个客户。

对于光通信产品,长光华芯表示,公司在光通领域处于研发验证阶段,公司只服务华为,目前导入产品包括10G的EML、探测器 APD,未来随3吋线产能资源转向光通信后,逐步导入多类产品。公司25G 的 EML 产品有一定的技术储备。

长光华芯明确表示,未来研发费用率20%不会下滑,其他费用绝对值不下降,占比可能会下降,总费率 20%~25%之间。据“光通信之家”了解,2021年长光华芯研发投入8593万元,占营收25%左右。“高投入”也给长光华芯带来的是“高产出”,长光华芯表示,公司产品性能优于海外,这主要得益于制造能力可以快速响应市场,从而快速迭代产品,是公司的核心壁垒。制造能力需要长时间的积累,20多个主要工序都需要领军人物。材料体系上,兼备砷化镓、磷化铟两大材料体系。产品结构上,兼备边发射、面发射。

无人驾驶汽车激光雷达是VCSEL重要的应用方向,搭载激光雷达成了今年智能车的主要卖点之一,专业投资者对此也比较关注。长光华芯表示,我们现在努力的方向就是把 VCSEL 芯片的功率提升到边发射的水平,目前处于研发和样品认证阶段。现在技术已经突破了,在客户端验证的情况也不错,今年年内预计会通过客户认证以及车规 IATF16949 和 AECQ 认证,体量取决于市场,我们现在技术产能储备已经做好了,只要市场量起来了公司会有相当的优势占据相当的份额。激光雷达合作厂商主要是禾赛、速腾、图达通等。

我们的优势在于:①我们是 IDM,自己设计、自己制作、自己出货。②我们在激光领域不仅能够提供DFB、1550、封装测试、未来的硅光等。③半导体激光芯片系列的核心在于制造,我们可以生产制造。④激光雷达的发展源于客户对安全性的追求,因此供应链的逻辑在激光雷达中行不通。只是VCSEL 和边发射的区别是每家客户都要定制,所以我们目前在合作的十几个项目都不一样,有长方形、圆形、六边形,有十区、五区,有 1D、2D,所以单个客户如果量不大,可能毛利率不会很高,考验管理能力。

对于海外市场,长光华芯表示,激光雷达方面,公司要从国内做起,做到一定数量级后再考虑出海。欧美的客户不太愿意和国内去做。其他激光设备的需求方面,公司做了一定的布局,海外客户对公司样品测试后评价较好。目前还是先做国内市场。光纤激光器方面,中国光纤激光器的全球市场占比 50%, IPG 在国内市场占比 30%左右。而海外市场以 IPG 为主(自有芯片),其他海外客户需求较小。因此公司在海外市场主要在非光纤激光器领域中,目前已经有出货。

更多内容敬请关注微信公号“光通信之家”