“南玻”是国内节能玻璃领先品牌和太阳能光伏产品及显示器件著名品牌,产品和技术享誉国内外,主营业务包括研发、生产制造和销售优质浮法玻璃和工程玻璃,太阳能玻璃和硅材料、光伏电池和组件等可再生能源产品,超薄电子玻璃和显示器件等新材料和信息显示产品,提供光伏电站项目开发、建设、运维一站式服务等。

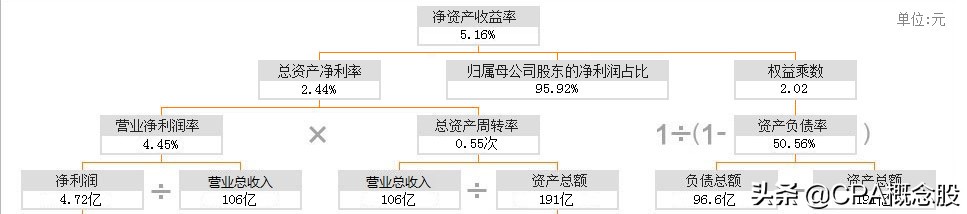

18年营收106亿,净利4.5亿 净资产91亿

公司始终坚持持续创新和转型升级经营方针,实行差异化竞争战略,提升平板玻璃业务盈利能力。

差异化战略 :

实施差异化战略应具备的资源和技能包括:

(1)具有强大的研发能力和产品设计能力,具有很强的研究开发管理人员;

(2)具有很强的市场营销能力,具有很强的市场营销能力的管理人员;

(3)有能够确保激励员工创造性的激励体制、管理体制和良好的创造性文化;

(4)具有从总体上提高某项经营业务的质量、树立产品形象、保持先进技术和建立完善分销渠道的能力

公司目前在所处的各产业中均打造了完整的产业链,具有产业互补的优势。

具有完善的产业布局。目前公司在国内的东西南北中均有大型的生产基地,使公司能够更好地贴近市场、服务市场。

具有技术创新及产品创新能力。

具有较高抗风险能力,公司现已建立完善的内控制度,同时公司应收账款及存货的管控能力也处于行业内较高水平。

重要组成部分,是指集团项目组识别出的具有下列特征之一的组成部分:

①单个组成部分对集团具有财务重大性;

②由于单个组成部分的特定性质或情况,可能存在导致集团财务报表发生重大错报的特别风险。

组成部分重要性★★★★★★★★ 分为计划的和实际执行的

第一,如果组成部分注册会计师对组成部分财务信息实施审计或审阅,则集团项目组需要基于集团审计目的为这些组成部分确定组成部分重要性。集团项目组要负全责

第二,为将未更正和未发现错报的汇总数超过集团财务报表整体的重要性的可能性降至适当的

低水平,需要将组成部分重要性设定为低于集团财务报表整体的重要性。

第三,在确定组成部分重要性时,无需采用将集团财务报表整体重要性按比例分配的方式,因

此,对不同组成部分确定的重要性的汇总数,有可能高于集团财务报表整体重要性。

第四,如果基于集团审计目的,由组成部分注册会计师对组成部分财务信息执行审计工作,集

团项目组应当评价在组成部分层面确定的实际执行的重要性的适当性。 不信任

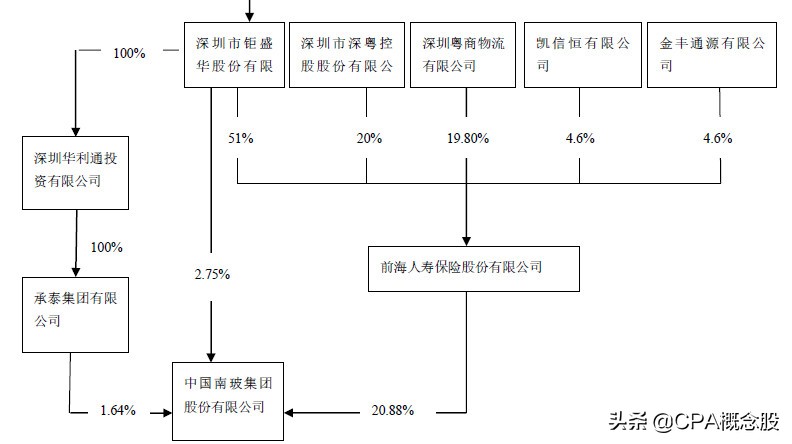

如财务报表所述,南玻集团在建工程减值准备期末余额36,669 万元;固定资产减值准备期末余额 11,168 万元。

审计应对

(1 )了解并测试南玻集团与固定资产与在建工程计提减值准备相关的内部控制,评价其设计和运行的有效性

(2 )评价管理层对于相关资产组的认定以及分配在每个资产组中资产金额

(3 )检查管理层对相关资产减值迹象的识别过程,评估其判断合理性

(4 )与管理层讨论相关资产减值测试的具体过程、了解对减值测试结果的评估及审批过程

(5 )评估管理层对估值方法的运用,与估值专家讨论估值方法运用的适当性,对评估的关键假设、参数和折现率等结合历史财务数据及行业发展趋势等进行独立比较分析;

(6 )实地勘察相关资产,了解相关资产的使用 情况,复核财务报表附注中相关披露。