首发于公众号「尹娜」,本文为「尹娜」的第 139 篇原创

「平安福21」是一款单次赔付重疾险,赔完一次重疾,合同终止。我们选择「瑞泰乐享安康2021」这款重疾险作为参照,看看平安福21的保障责任如何,亮点和不足有哪些。

由于「瑞泰乐享安康2021」是一款多次赔付重疾险,我们另外选一款大公司单次赔付重疾险——「同方全球新康健一生」作为比照。

「平安福21」亮点 :运动达标可增加5%-10%重疾和身故保额,1%-2%轻症保额,2.5%-5%中症保额;

70岁前每发生一次轻症,可增加10%重疾和身故保额;70岁前每发生一次中症,可增加20%重疾和身故保额;等待期短。

「平安福21」不足 :重疾只能赔1次;轻症赔付比例低10%;保费高10%。

一、保险公司介绍

三款产品的出品公司都属于大众认知里的“大”公司。论资本实力,三家都有极强的股东背景。

平安人寿成立于1988年,是超大型民营保险集团——平安旗下寿险公司,平安保险世界500强排名第29位。

同方全球人寿成立于2003年,是荷兰全球人寿与清华同方合资。清华同方是清华大学下属高科技集团;荷兰全球人寿是成立于1844年的老牌世界性保险集团,世界500强排名第139位。

瑞泰人寿 成立于2004年,是南非耆卫集团和国家能源集团合资。国家能源集团由中国国电集团和神华集团两家世界500强央企合并重组而成,是中央直属企业,世界500强排名108位。南非耆卫集团是1845年成立的大型金融财团。

论保费规模,平安人寿算是超大型寿险公司,在国内近百家寿险公司中排名第二;同方全球人寿和瑞泰人寿都算是中型公司。

论偿付能力,监管要求综合偿付能力充足率要大于100%,平安人寿偿付能力充足率227%,同方全球人寿偿付能力为204%;瑞泰人寿偿付能力充足率159%。

平安人寿和同方全球两家公司2020年的风险评级都是*级A**,瑞泰人寿为B,在上百家寿险公司中都是佼佼者。

二、基本规则

01 保险期间及投保年龄

「平安福21」投保年龄为18-55岁,是成人专属重疾险;「同方全球新康健一生」和「瑞泰乐享安康2021」则都是大人孩子均可投保。

在保障期间上,三款产品都是保终身(「瑞泰乐享安康2021」可以选择保障到70岁)。

02 交费期间对比

三款产品交费期限都比较灵活,20、25、30年交费期都有。

03 等待期对比

等待期是保险合同生效后,因意外伤害的原因导致重疾或轻症,不能理赔的一段时间,越短越好。 目前市面上重疾险一般等待期为90天,少数为180天。

「瑞泰乐享安康2021」等待期较长—180天,「平安福21」和「同方全球新康健一生」是90天。

三、身故保障

三款产品都保障身故责任,18岁后赔付基本保额。「同方全球新康健一生」和「瑞泰乐享安康2021」都保障全残责任,「平安福21」没有这项责任。

「平安福21」有两种方式可以额外增加身故保额:1、运动达标;2、70岁前发生轻症、中症。

1、 运动达标 :在指定的运动记录平台参加活动,每天运动步数大于1万步,每月达标25天,累计18个月达标,保额额外增加5%;累计24个月达标,保额额外增加10%。

2、 70岁前理赔轻症 :每理赔1次轻症,身故保额增加10%,轻症最多理赔6次,身故保额最多额外增加60%。

3、 70岁前理赔中症 :中症最多赔1次,身故保额额外增加20%。

比如一个人连续一年半保持每天1万步,他买100万「平安福21」,身故保额就增加到了105万元。

运动增加保额和理赔轻症增加保额一直都是「平安福21」的特色,在和其他产品保费相同的情况下,是很好的优势。

四、疾病保障

01 重疾保障

「平安福21」和「同方全球新康健一生」赔付1次重疾后合同终止,「瑞泰乐享安康2021」可赔付2次重疾,并且重疾不分组。

结论:「瑞泰乐享安康2021」比「平安福21」多赔1次。

1、从包含的重疾数量看, 「平安福21」保障120种重疾,「同方全球新康健一生」和「瑞泰乐享安康2021」都保障100种重疾。

其实 保障多少种不是关键,包含高发病种才是关键 。行业协会颁布的《重大疾病保险的疾病定义使用规范》中规定了28种重疾,这28种已涵盖了重疾理赔中超过95%的高发疾病。

这三款产品都包含了28种高发重疾。而行规之外的病种为保险公司自行制定,数量虽多,发生概率仅在5%范围内,不必过度关注。

2、从赔付次数看, 「瑞泰乐享安康2021」多赔1次。

「瑞泰乐享安康2021」赔2次重疾,比「平安福21」和「同方全球新康健一生」多1次,而且第二次重疾赔付120%保额。赔付次数当然越多越好,但我们更要关注第二次重疾赔付的宽松度。

3、从第二次重疾赔付要求看,「瑞泰乐享安康2021」较宽松。

多次赔付重疾险主要关注是否分组,不分组的好于分组的。因为分组重疾险赔付第2次重疾时,要求与第1次重疾属于不同的组才行。

而不分组的重疾险,只要两次重疾不是同一种,就可以赔付,不受组别限制。「瑞泰乐享安康2021」对重疾不分组赔2次,对第2次重疾的赔付较宽松。

比如小明购买100万保额重疾险,小明35岁时得了「急性心肌梗塞」,获得100万保额理赔金。

过了几年,因心血管堵塞,小明又需要做「冠状动脉搭桥手术」,如果购买的是分组多次赔付重疾险,就不能再理赔了,因为「急性心肌梗塞」和「冠状动脉搭桥手术」都分在“与心脏及心血管相关的重大疾病”里。

而如果购买的是「瑞泰乐享安康2021」这样的不分组多次赔付重疾险,可以再获得一次理赔,因为不分组,两次重疾只要间隔开1年时间,就可以再理赔。

4、从多次赔付的间隔期看,「瑞泰乐享安康2021」要求两次重疾间隔1年时间。

市场上分组多次赔付重疾险间隔期最短的是180天,而不分组多次赔付重疾险间隔期均为一年 。所以「瑞泰乐享安康2021」的间隔期是正常的。

02 轻症保障对比

结论: 「平安福21」轻症保障病种比「同方全球新康健一生」多10种;赔付次数比「同方全球新康健一生」和「瑞泰乐享安康2021」多3次。但每次赔付金额比「同方全球新康健一生」和「瑞泰乐享安康2021」少10%保额。

1、从包含的轻症数量看 ,「平安福21」包含40种轻症,「同方全球新康健一生」包含30种,「瑞泰乐享安康2021」包含40种。其实病种数量不是关键,关键是高发病种。

最高发的轻症有五种:恶性肿瘤-轻度、较轻急性心肌梗死、轻度脑中风后遗症、原位癌、微创冠状动脉介入手术。

其中前3种是《重大疾病保险的疾病定义使用规范》中规定的,后两种要看保险公司有没有自行增加。这三款产品都包含了五种最高发轻症。

我们再看6种最高发重疾——也是《重大疾病保险的疾病定义使用规范》中规定必保的6种重疾对应的15种轻症,「平安福21」和「瑞泰乐享安康2021」包括11种,「同方全球新康健一生」包含7种。

“早期原发性心肌病”、“激光心肌血运重建术”这2种疾病,在「平安福21」中升级为中症,赔50%,在「同方全球新康健一生」和「瑞泰乐享安康2021」中均为轻症,赔30%。

2、 「平安福21」共计赔6次轻症,比「瑞泰乐享安康2021」和「同方全球新康健一生」均多3次。

3、从第二次轻症赔付宽松度看 ,三款产品对轻症都不分组,也没有赔付间隔期,但对同一疾病导致的两种或两种以上轻症,都仅按一种赔付。

4、从赔付额度看 ,「平安福21」每次轻症赔20%保额,比「瑞泰乐享安康2021」和「同方全球新康健一生」少10%保额。

如果连续18个月运动达标,「平安福21」轻症保额可升至21%,连续24个月运动达标,「平安福21」轻症保额可升至22%。仍然少于「同方全球新康健一生」和「瑞泰乐享安康2021」的30%。

03 中症保障对比

结论: 「平安福21」中症赔付次数比「瑞泰乐享安康2021」少1次,每次赔付额度少10%。「同方全球新康健一生」没有中症保障。

比如小明买了100万保额重疾后,确诊「中度瘫痪」,「瑞泰乐享安康2021」赔付60万元,「平安福21」赔付50万元。

但如果连续18个月运动达标,「平安福21」中症保额可升至52.5%,连续24个月运动达标,「平安福21」轻症保额可升至55%。

04 额外保障对比

先看主险:

「平安福21」主险不包含额外保障。

「瑞泰乐享安康2021」是一款少儿与成人均可投保的重疾险,在少儿特定疾病方面,比如白血病,18岁前额外赔付100%保额。也就是说买100万保额,确诊白血病赔付200万元。

「同方全球新康健一生」对少儿、成人特定疾病均额外赔付50%。

再看附加险:

「平安福21」可附加恶性肿瘤多次赔付、心脑血管及肝肾疾病额外赔付,「同方全球新康健一生」可附加少儿特定疾病、成人特定疾病额外赔付;「瑞泰乐享安康2021」可附加恶性肿瘤及心血管疾病多次赔付。

05 疾病豁免保费对比

所谓保费豁免,投保人或被保人达到某些特定情况(如身故、残疾、重疾或轻/中症疾病等),可以不再缴纳后续保费,保险合同仍然有效。

「平安福21」、「同方全球新康健一生」主险不包含轻症、中症豁免保险费条款,需要单独交费附加,首次轻症、中症,可以豁免后续保费;「瑞泰乐享安康2021」自带保费豁免条款,首次轻症、中症、重疾,都可以豁免后期未交保费,合同继续有效。

五、疾病定义对比

对于重疾险中的重疾病种和数量,不必过于纠结。 行业规范——《重大疾病保险的疾病定义使用规范》中统一规定了28种重疾和3种轻症,各家保司的重疾险都是原文照抄,品质有保障。

01 重疾定义

行规中的28种重疾已涵盖了重疾理赔中超过95%的高发疾病 ,行规之外的病种为保险公司自行制定,数量虽多,并不高发,不必过多关注。

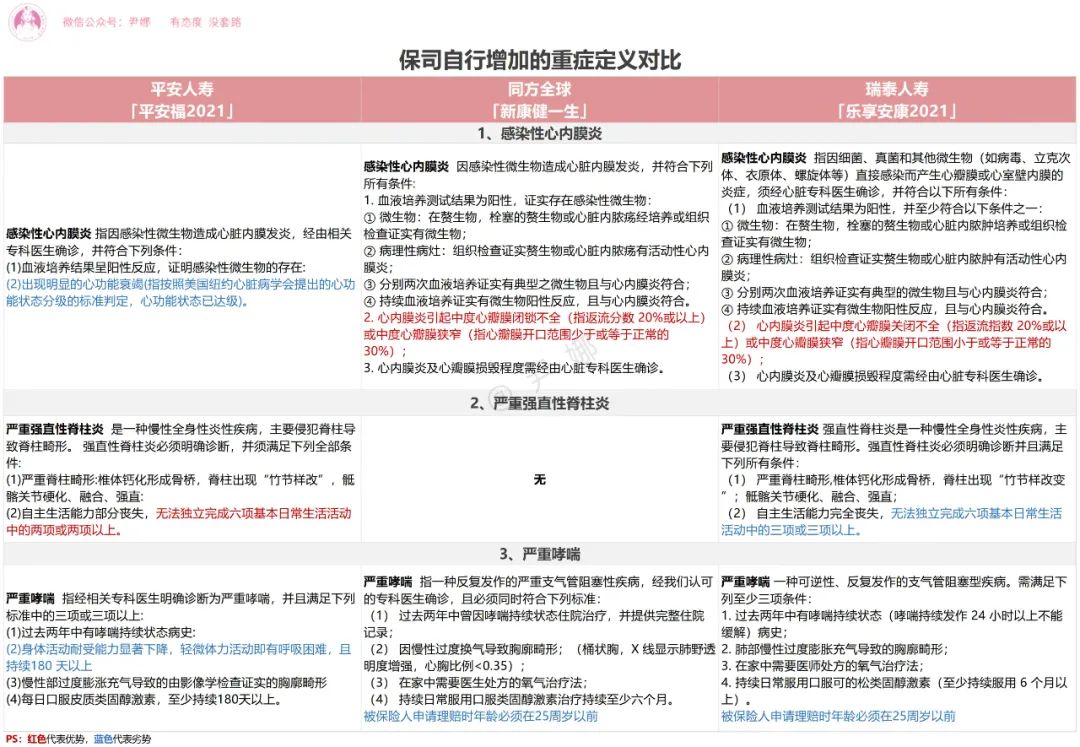

行业规范以外,保险公司自行增加的重疾,一般各有优劣,基本没有某款重疾险定义完全比另一款宽松的。

比如以下任选了3种保司自定义的重疾进行对比,“严重强制性脊柱炎”「平安福21」定义更为宽松,而“感染性心内膜炎”「瑞泰乐享安康2021」和「同方全球新康健一生」定义更宽松。“严重哮喘”的定义则是三款产品各有严格与宽松之处。

02 轻症定义

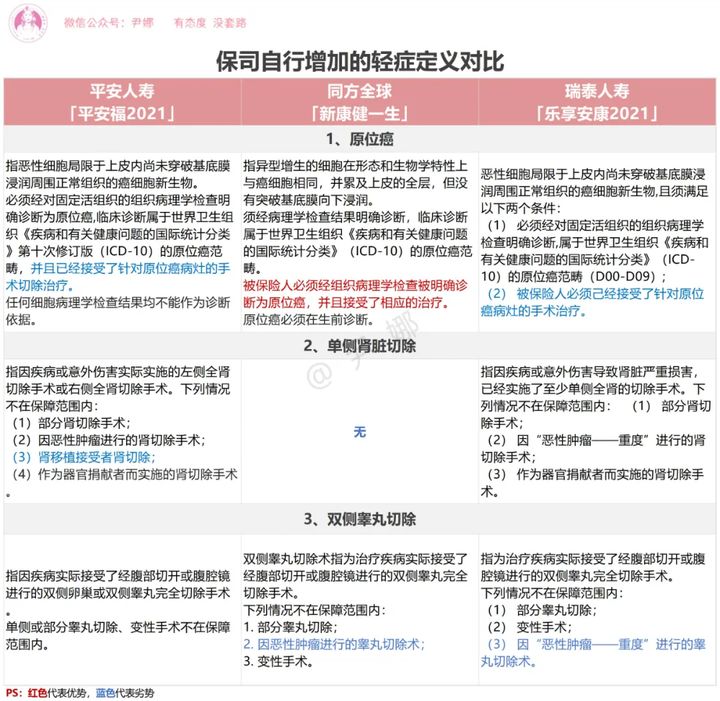

轻中症的疾病定义,除了行规中的3种外,均为保险公司自行制定,我们选择其中较高发的3种进行对比。

“原位癌”定义相同,“单侧肾脏切除”是「瑞泰乐享安康2021」定义宽松,“双侧*丸睾**切除”则是「平安福21」定义宽松。

六、增值绿通服务对比

现在不少有实力的公司,会对重疾险客户提供绿通服务,一般包括协助安排专家门诊、住院床位、专家手术。

这三款产品都包括绿通服务。不过「平安福21」的绿通仅首年赠送,续期需要额外花钱购买,每年199元,「同方全球新康健一生」和「瑞泰乐享安康2021」的绿通无需额外收费。

「平安福21」的绿通包括海外就医安排,而「同方全球新康健一生」和「瑞泰乐享安康2021」的绿通不包括这项服务。

「瑞泰乐享安康2021」的绿通投保人和被保险人都可以享受,而「平安福21」和「同方全球新康健一生」的绿通只能给被保险人享受。

七、保费对比

由于「瑞泰乐享安康2021」主险条款自带轻症、中症、重疾保费豁免条款,我们对比保费时,以「平安福21」附加轻症、中症豁免保费,「同方全球新康健一生」附加轻症豁免保费为例计算。

举个例子:比如30岁的男子小王投保100万保额的重疾险,保终身,20年缴清保费。「平安福21」每年交29963元,20年交59.9万元总保费;

「同方全球新康健一生」每年交26700元,20年要交53.4万元总保费;「瑞泰乐享安康2021」每年交27220元,20年交54.4万元总保费。

如果20年交费期内没有出险,那么「同方全球新康健一生」总保费比「平安福21」少6.5万元,少10%;「瑞泰乐享安康2021」总保费比「平安福21」少5.5万元,少9%。

总结: 「瑞泰乐享安康2021」重疾不分组,赔2次,相对单次赔付重疾险、分组多次赔付重疾险保障责任更好,按理说保费应该更高些。

但「平安福21」作为一款单次赔付重疾险,保费比「瑞泰乐享安康2021」还要高出9%。

与同为单次赔付重疾险的「同方全球新康健一生」相比,保费高出10%,而所多出的保障责任,是运动达标增加5%-10%保额,轻症每理赔1次增加10%保额,中症理赔可增加20%保额,相对来说,性价比中规中矩。

- THE END -