身边的女性朋友总说,理财太枯燥了,财经新闻都是给男生看的。但聊到买包,什么包现在最流行?什么包比较保值?却都头头是道,殊不知她们的信手拈来,很多奢侈品门外汉听来也是一头雾水。其实,理财并不枯燥,只是那些金融术语看着晦涩难懂,如果换种说法,把买包和买理财结合起来,你就会发现知识点其实比你想象得要简单得多哦!

理财和买包有什么共通的地方吗?

原则上,适合自己的才最重要,不论是买包还是理财,都不能盲目跟风。

牛市的时候,散户最容易失去理智,看到大家买哪只股自己就买哪只股,就算明明知道那只股票是妖股快退市了,依然有人去炒,比如乐视、比如长生,一旦尝到甜头,几乎会把各个资产象限的钱都挪到股市里面,甚至有人还加杠杆,但结果往往是被套在高处。

国内的奢侈品市场,最喜欢打着饥饿营销的手段吸引大家买包。这不,这几天北京SKP店庆,总的来说折扣并不多,还有很多大品牌并不在活动范围内,依旧是里三层外三层的姑娘们排队买包,这本质上和散户并无啥区别,尤其是那些追流行喜欢买走秀款、季节款、限量款的妹子们。包包们刚出来时,商场的饥饿营销很容易造成包包价格的泡沫,很多人不牺从黄牛手中高价购买,以为自己大赚,实际这些包包通常背一阵就不流行了,在二手市场并没有想象中那么好出手,因为这些款式通常实用性很差,记忆点比较突出,很容易看出年代感。

一旦过了热度,你盲目跟风买的理财产品或者包包的价值都会回归正常,如果你的包包不实用,你所买的股票是妖股,那么你只会赔本,而买股票加杠杆的钱,买包刷爆信用卡甚至去现金贷平台借款的人,只会更惨。

我买包都是冲动消费或者从牙缝里省钱,买理财的话应该怎么做准备呢?

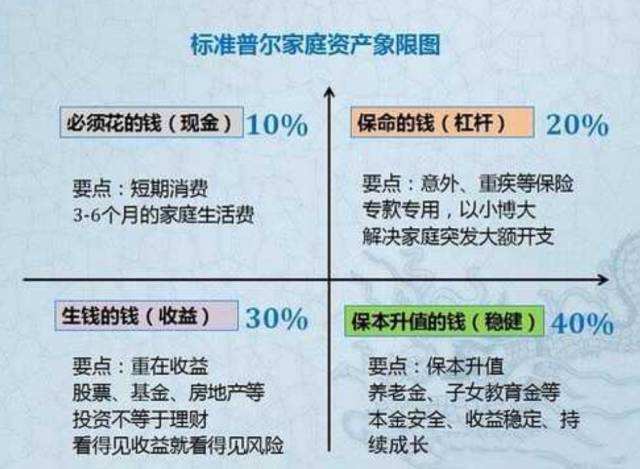

买理财的话一定要有规划。我想有一张“标准普尔家庭资产象限图”(如下)大家一定很常见,在象限图中把家庭资产分为四个账户,“10%必须花的钱”、“20%保命的钱”、“30%生钱的钱”和“40%保本升值的钱”。

买包也是一样,有些姑娘因为看上某个包,从生活费(必须花的钱)里面省,比如一天三顿泡面,能省就省,好不容易攒下钱了,胃也被饿坏了。买包和理财一样,都不要从不该省钱的地方挤出钱来,买理财之前,一定要对自己的资产情况做一个梳理,不管理财还是买包只动用自己的闲置资金,合理规划自己的资产。

市面上这么多理财产品,那些风险和收益我真的看不太懂,也不会比较,能简单说下到底是啥意思么?

任何投资方式都一样,收益率对应着不同的风险程度:

1)银行:利息低但安全。

2)保险:真正的保险应该是在意外事件来临时,能获取一份赔偿金来让自己度过难关,属于保障型,短期内的回报率不高。

3)债券:比如国债,比银行利息要高一些,可以以活期的方式获得定期的利息。

4)股票:需具备极强的承受能力,股市波动率极强,除了涨停,还有跌停,需要对选择的股票有清醒的认知。

5)货币基金:以余额宝为代表,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。“准储蓄”嘛,目前的收益率徘徊在3.8%左右。

6)股票基金:能赚取比普通散户更高的利润。但是面对的是双重风险,股票市场波动的风险和基金管理人的道德风险。

7)网贷P2P产品:年化收益率普遍较高,业内较合适的收益率基本维持在10%左右,但是需要擦亮眼睛,选中靠谱平台。

我们选择理财产品通常优先考虑的就是收益,但是收益都是伴随风险的,低收益低风险,高收益必然高风险。理财新规出台之后,明确了理财产品不能再保本保收益。除了银行存款保本保收益的50万限额,一般情况下,购买理财产品都要做好不赚钱甚至本金会有损失的心理准备。

虽然无法将包包和这些投资方式一一对应,但是大概的意思是这样的:

1、如果你买包除了出于喜欢,更希望它保值的话,一般就选重奢品牌的经典款、经典色。比如爱马仕、LV、香奈儿、葆蝶家、宝格丽等等(相当于存款、货币基金、债券,相对比较稳健)。

2、如果你想买走秀款、限量版,在热季转卖、代购捞一笔,虽然确实可能有机会大赚一笔,但一旦没卖出去,就会很坑,因为不是经典款、经典色、甚至经典尺寸,二手会很掉价。(相当于炒妖股、投资不靠谱的P2P平台,收益会相对很高,但是风险更高)。

3、如果你买得起爱马仕,那最好不过,因为在所有品牌中,他们家的包最保值,尤其是birkin和kelly在二手市场很硬,但具体的保值度与颜色、尺寸、附件、年份刻印、金属成色有关。(比如你有一定金额基础,就可以买私募、信托,收益还不错,但是门槛高)。

如何看一款理财产品靠不靠谱?

买理财怕碰到P2P跑路,买包怕买到A货、高仿。如何判断自己买的产品是不是靠谱,一直是很多人的疑惑。今天就分享一个简单的思路,可以从这两个维度去判断——

一个是监管维度。中国监管层其实起到了很大的审核作用,只不过级别越低的产品审核越少。经常碰到的理财靠谱程度由低到高分别是:P2P-金交所-私募-券商资管计划-信托-上交所、深交所或银行间发行的ABS-货币基金-存款。

这个很好理解,买包怕买到假货最直接的办法就是专柜,都有严格的代理及进货渠道,层层把控。但是专柜贵啊,所以很多人会找代购,不过这样的方式是没有严格监管的,高仿很容易鱼目混珠,这个时候你唯一能安慰自己的就是到专柜验货,去官网查防伪码,仔细查看logo、做工、标签编号、布料、五金等等。

另一个是担保方维度。担保方维度最高的当然就是银行存款,银行借钱嘛,然后依次往下推。有个规律是,在同一个标准体系内,维度越高,利率越低,但是反过来却不适用。典型的例子就是*子骗**公司,很多*子骗**P2P包括像阜新这样的*子骗**私募,用比较低的利率骗到了钱。为什么能骗到钱呢?因为很多人完全不懂或者一知半解,只看利率去判断风险,*子骗**P2P理财按风险程度,利率得给你200%都不够,但是给得高反而卖不掉,给你个10%很多人反而觉得利率低风险低。我还见过不到7%利率的理财骗钱的。

这个怎么理解呢?有很多微商在朋友圈又晒小视频,又发国外专柜照片,但是真实性我们是很难判断的,如果一个原价4000元的包包,他卖100元,你肯定知道那是个假包,但是如果他卖3000元,虽然它可能还是个假包,但你就会很动心,觉得它是真包的概率很大。