|

郑重声明:本文仅供投资者参考,涉及上市公司的分析和评论不代表推荐股票,投资产生的损失自负;文章发表时间是根据个人偏好和研究顺序做出安排,不代表提示买卖信号。 |

随着互联网的兴起和发展,炒股这个事已经彻底被颠覆,上世纪90年代,股民聚集在证券公司营业大厅抢电脑下单的盛况转变成在家或者办公场所用个人电脑网上操作,现如今都在手机上操作了;证券营业部不再是吸引股民开户和股民买卖股票的场所,甚至有的券商卖掉了实体营业部,转为线上办公为主。

互联网性质的券商在当下的科技环境下更具有竞争力,反而全国布局拥有大量实体营业部的券商不再被资本市场追捧。

今天重点介绍两家互联网性质的提供证券服务的上市公司--同花顺和东方财富。

一、业务介绍

同花顺是以提供交易系统软件及服务起家的科技型公司,即为证券公司提供交易系统和交易所交易数据。我们所看到各个证券公司的交易软件均是披着证券公司外衣实质内核是同花顺、大智慧这类公司提供的交易系统。

同花顺由to B的系统软件提供商转变为to C的证券交易软件提供商,通过自有品牌的交易软件的推广,直接获取了自己的炒股用户,将盈利模式改变为由C端向B端导流的模式。

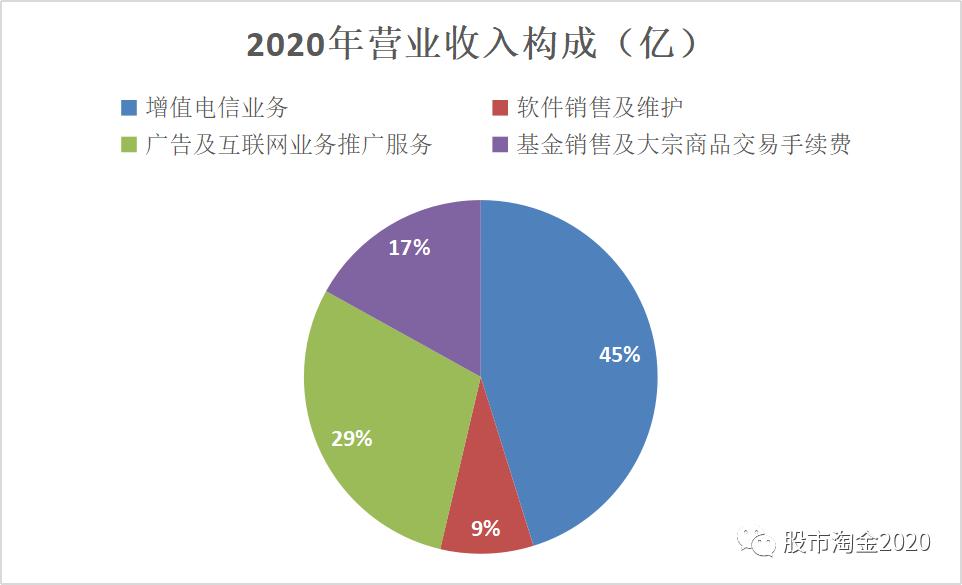

2020年年报显示,同花顺的业务构成如下图所示。

红色代表的“软件销售及维护”即是交易软件的销售,下游客户主要是证券公司,该部分业务较稳定,竞争格局稳定,提升空间有限;公司最大的一块收入是增值电信业务,具体业务是为证券公司、银行、基金、保险、私募、政府、医疗、法律、教育、科研机构等企事业单位提供金融数据、AI智能系统服务,该部分业务是公司的核心价值,增值空间大;广告即互联网业务推广即通过同花顺交易软件或者网站平台引流到各证券公司开户的业务,由于同花顺未持有证券金融牌照,不可进行证券经纪业务,只能把自己的股民往其他证券公司推送;最后一块业务为基金销售和大宗商品交易手续费,基金销售渠道众多,如银行、证券公司、财经网站、第三方支付平台,该细分领域竞争激烈,手机银行和支付宝、微信这类第三方支付平台更有优势。

东方财富网是从专业的为C端客户提供股票信息和交互的互联网平台做起,后涉及金融数据服务、广告业务、基金销售业务和证券业务等。公司的核心是海量的C端用户,一方面转化到自己的证券经纪业务,另一方面代销基金产品实现盈利。

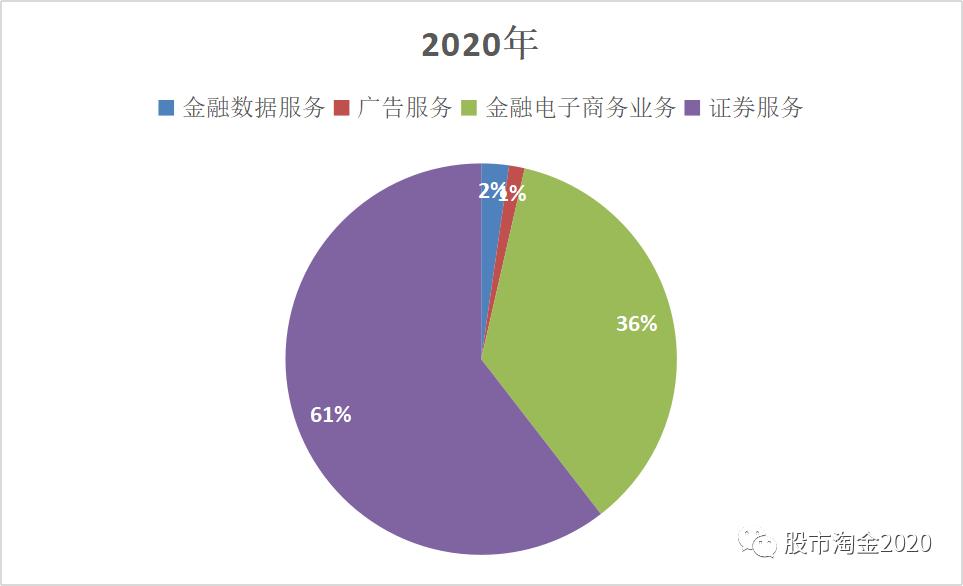

2020年东方财富的营收构成。

最大收入来源于证券业务,其次是基金销售,金融数据服务和广告业务不占有主要地位。

两公司主要业务对比如下表所示(单位:亿元)。

两公司业务重叠部分有金融数据服务、广告及推广和基金销售三个,东方财富依靠天天基金网的行业龙头地位优势在基金销售业务收入方面远超同花顺。因同花顺的交易软件系统的优势,向机构用户和个人用户提供金融数据服务具有直接优势,这方面营收能力强于东方财富。二者均有大量的C端用户,东方财富更多地将客户转化为自己的证券客户,同花顺只能将用户转化为其他证券公司的客户,因此在广告推广方面同花顺市场竞争力更强,东方财富这方面价值体现在证券业务上。

东方财富的证券业务无论从收入体量还是业务丰富度上来说,都没什么竞争力,但是依托东方财富网的强大客户基础来说,对证券业务的支持力度是极为可观的,现阶段边际效果很明显,因此公司的业绩增速十分强劲。

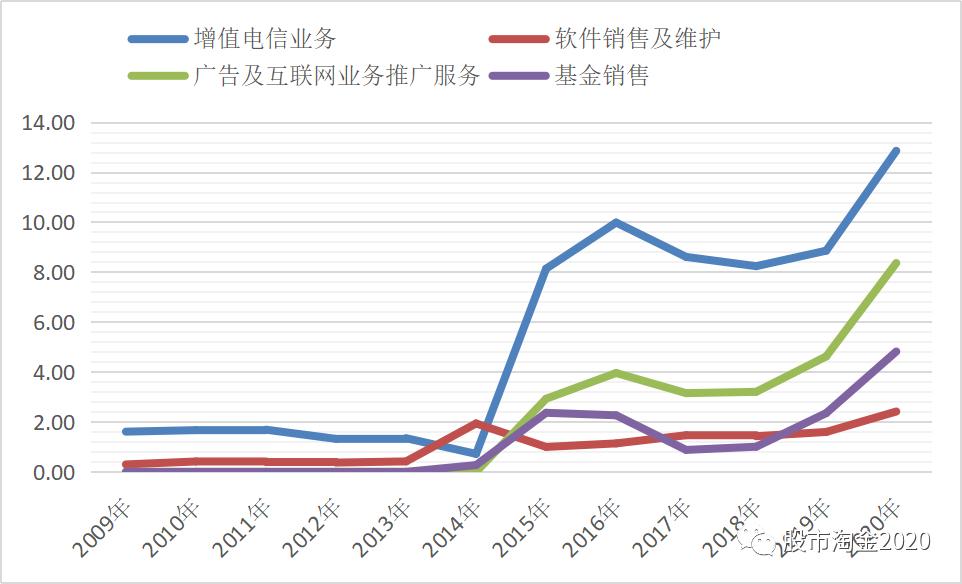

同花顺的各项业务收入趋势图(单位:亿元)。

从趋势线看到,软件销售及维护业务增值乏力,这是公司的基础业务,赚不赚钱无所谓,保住技术优势和市场份额就能保其他业务不倒。增值电信业务和广告及互联网业务推广服务增速明显,基金销售仍需提振。

2020年同花顺各项业务收入及毛利率情况。

各项收入的毛利率均处于较高水平,公司的科技属性显著。

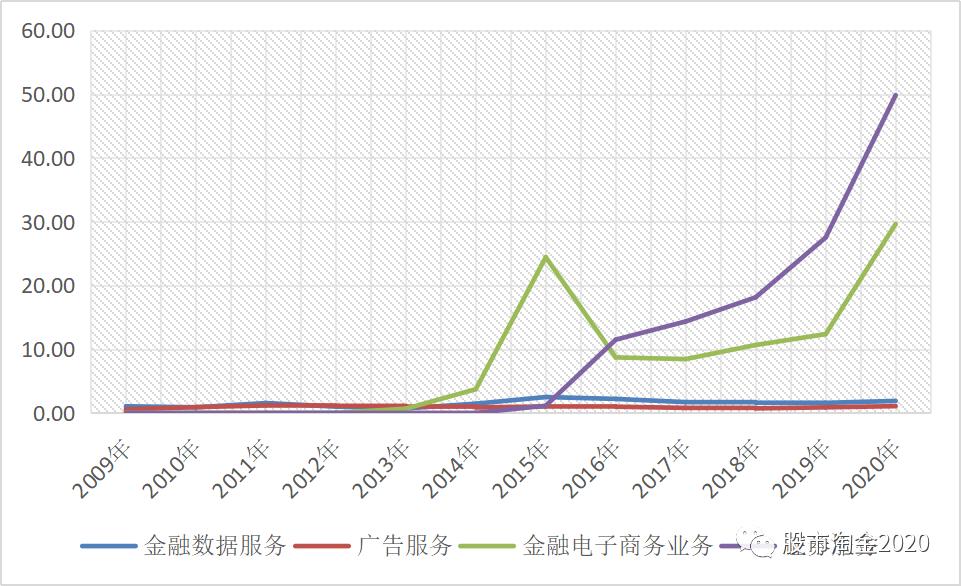

东方财富的各项业务走势图(单位:亿)。

东方财富的证券业务和基金销售业务占比明显,主业突出。2020年年报公司只披露了基金销售业务的毛利率是91.70%,证券业务的毛利率未公布,售后会对比两公司的整体毛利率情况。

二、财务情况对比

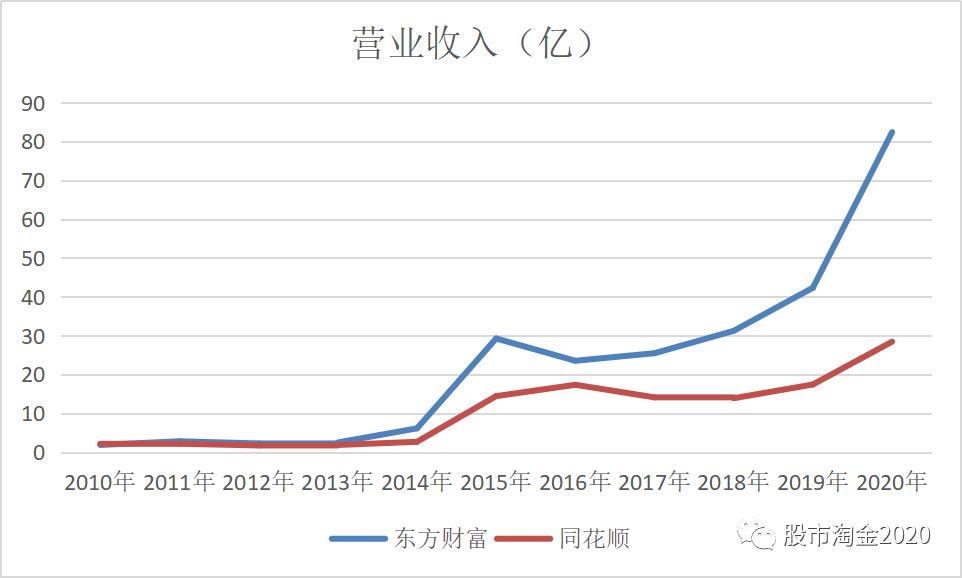

(1)营收情况对比

两公司在2016年之后收入规模上逐渐拉开差距,东方财富主要依赖证券业务和基金销售业务实现快速增长。东方财富最大的价值是具有金融证券牌照。

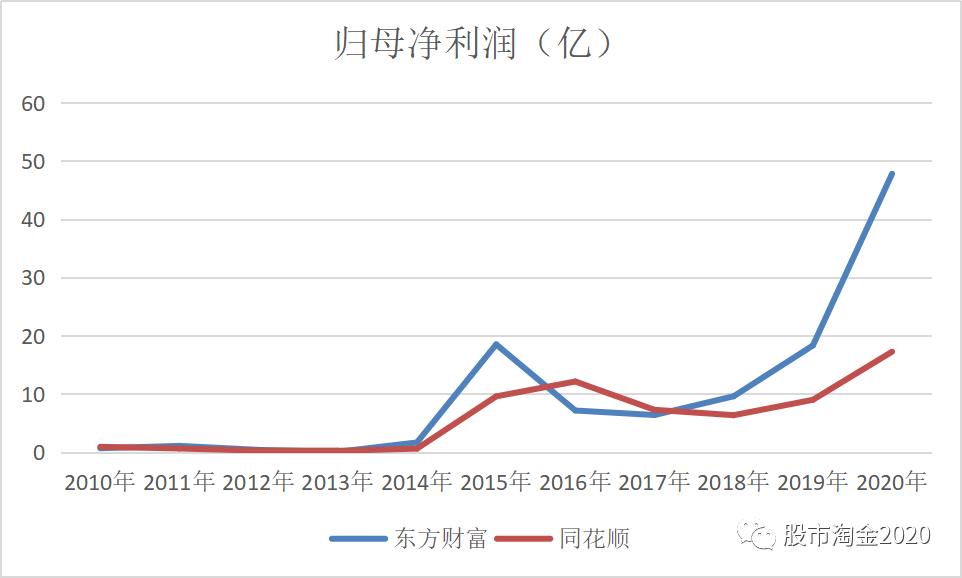

(2)归母净利润情况对比

2017年之后,东方财富的证券业务贡献的净利润使得两公司在归母净利润这个指标上差距越来越大。

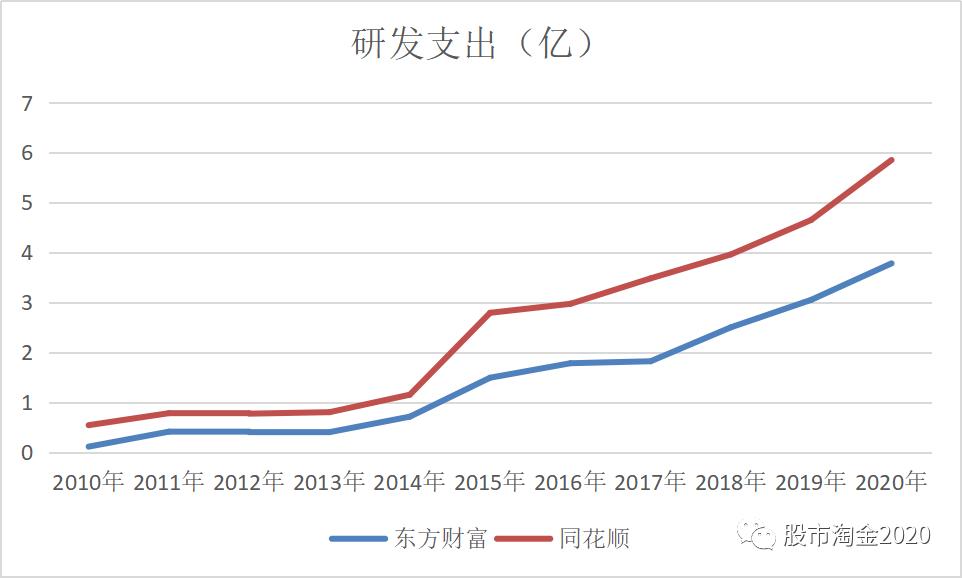

(3)研发支出情况对比

同花顺是技术型公司,在研发投入方面一直领先于东方财富,交易软件系统是公司的核心竞争力,也是同花顺发展其他业务的根基。

(4)净资产收益率情况对比

同花顺是真正的轻资产科技公司,东方财富的证券业务相对较重,在净资产收益率方面同花顺今年一直优于东方财富。

(5)销售毛利率情况对比

同花顺的销售毛利率一直维持在较高水平,东方财富在收购了同信证券后,毛利率有所下滑,但有强大网络资源的加持,公司整体毛利率水平快速提升到了80%以上的较高水平,东方财富网与同信证券的协同效应堪称完美。

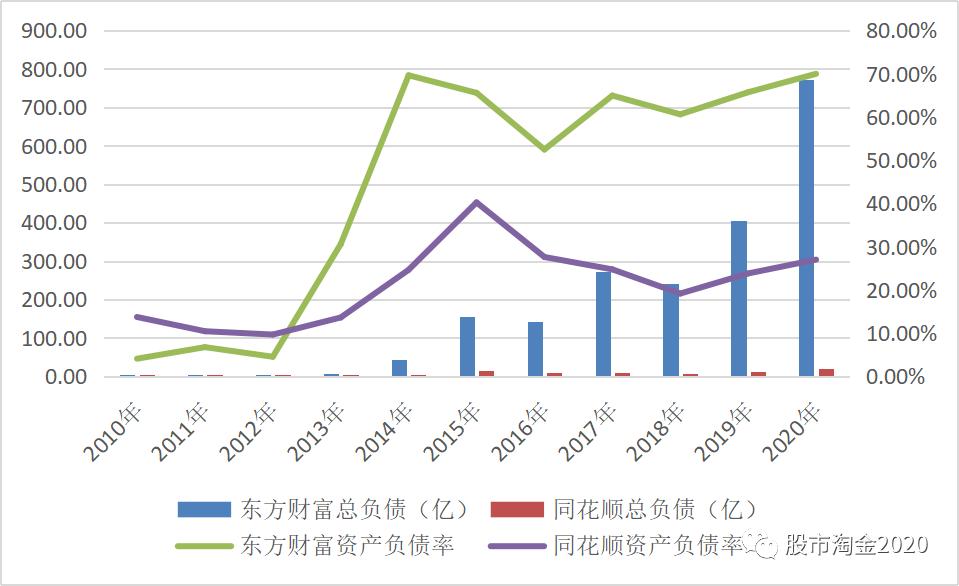

(6)负债情况对比

东方财富走的是重资产加负债经营模式,因此公司资产负债率较高,负债规模巨大,而同花顺是轻资产公司。

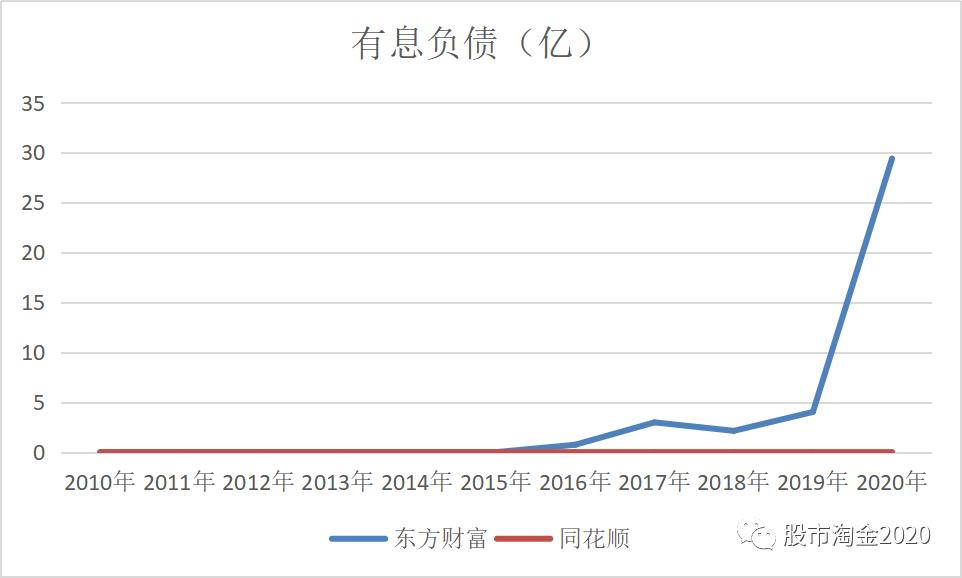

(7)有息负债情况对比

同花顺没有有息负债,东方财富自2017年以来短期借款快速增加,但2020年有息负债占总负债仅4%。

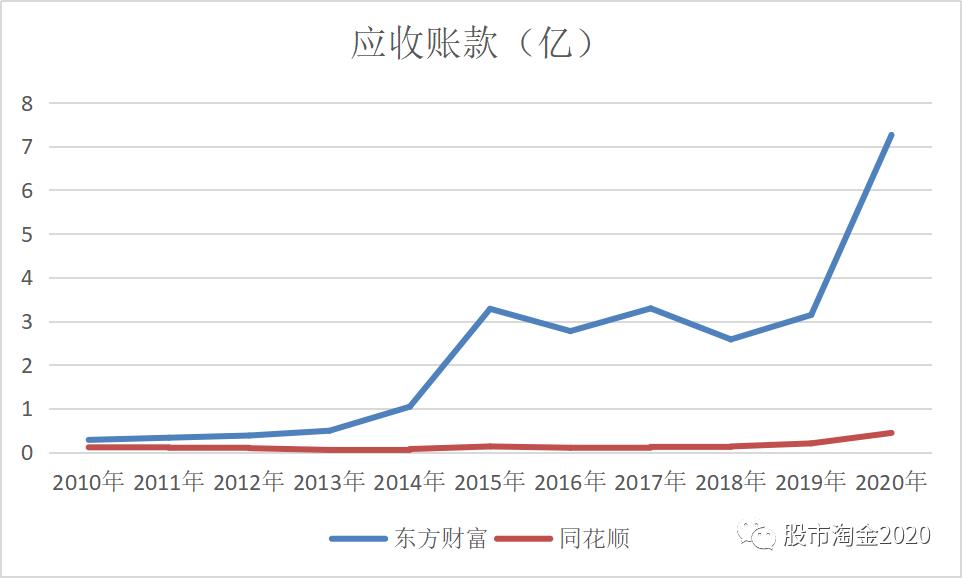

(8)应收账款情况对比

二者的应收账款差别极大,同花顺几乎没有应收账款。

(9)商誉情况对比

2015年东方财富因并购了同信证券、东财国际,增资了上海漫道,参股证通股份和中证信用等公司,商誉陡增,截至2020年底公司商誉为29.46亿,虽并购资产经营情况良好,但未来仍不能避免商誉减值风险。

(10)经营活动净现金流情况对比

东方财富的经营活动净现金流波动过大,得需要筹资活动来弥补现金流缺口,同花顺的经营活动净现金流保持稳定增长,公司的经营状况十分稳定。

(11)现金分红情况对比

虽然东方财富创造的净利润更多,但是现金分红不及同花顺,东方财富的股息支付率维持在10%多一点,公司对于现金的需求过大,更多资金留存公司进行再投资。

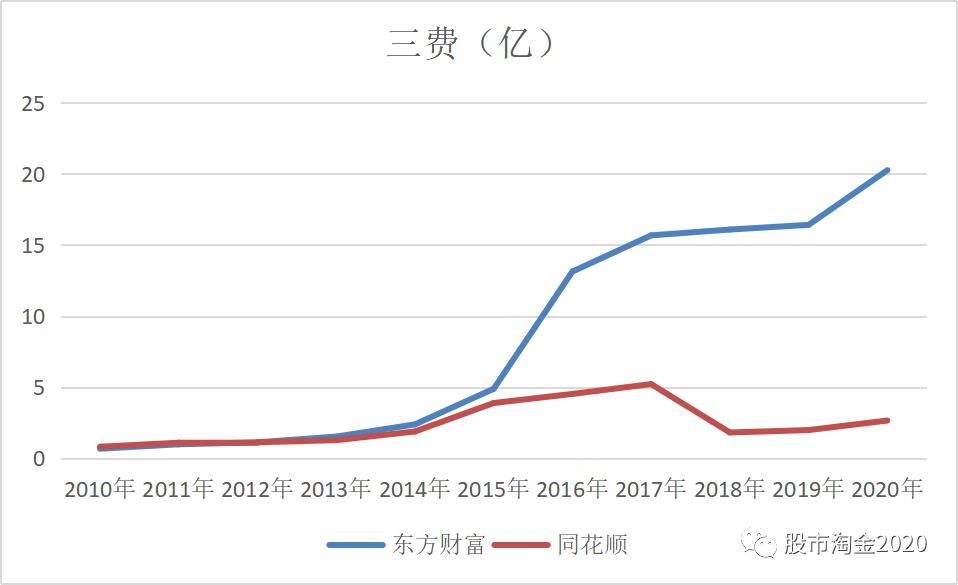

(12)三费情况对比

东方财富证券业务快速发展,人员增加,导致管理费用大幅增加。而同花顺在2017年之后管理费用大幅减少,三费整体出现下滑,公司成本控制,技术公司特点显著。

总结

同花顺和东方财富都是非常优秀的公司,同花顺依托自身的技术优势,逐渐掌握了互联网时代机遇,牢牢把握住客户资源,又将客户资源很好地反向推销带来了业绩的稳步增长;东方财富由积蓄炒股用户逐渐构建变现模式,先是推销基金产品,后又收购证券牌照开展证券业务,形成了有效协同,让公司得以飞速发展。