引言

上期小演和您一期走进了教育信息化,本期我们走进一家专注考试类信息化的企业——佳发教育,从选股逻辑,财务分析,买入时机三个维度解析。

企业前世今生

公司名称:成都佳发安泰教育科技股份有限公司

成立日期:2002.10.31;上市时间:2016.11.01

主营构成:标准化考点建设相关设备:75.39%;智慧教育产品及整体解决方案收入:13.84%;其他:7.97%;其他业务:2.77%;工程安装:0.03%。

1、选股有逻辑

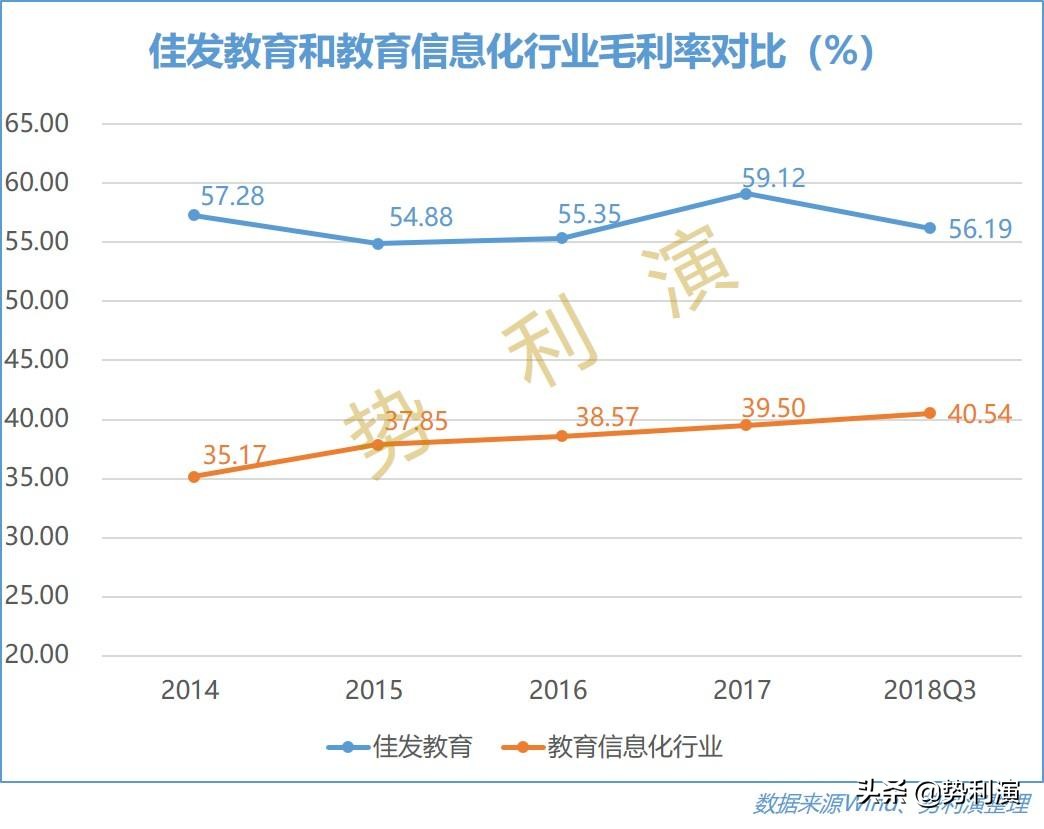

公司成立于 2002 年,2004 年进入教育信息化行业,14年一直深耕这一行业,从主营看分析,佳发主要有考试信息化和智慧教育两块业务。企业毛利高出行业平均水平15-20个百分点,说明产品具有市场优势。

主要产品:

国家标准化考点建设整体解决方案、云巅智慧教室整体解决方案、彩云教学录播系统、彩云校级资源云、车载无线作弊信号监测分析系统、祥云教学管理、云巅智慧教育、云巅智慧校园、英语听说综合智能解决方案、走班排课系统。——公司官网

接下来我们看看两块业务情况

考试信息化

考点音频采集设备覆盖全国1.3万所学校, 8000 多所高中学校,30万间教室, 市场占有率约 60%,全国市场分布相对均衡。国家教育信息考试化建设的更新换代期的到来,本轮教育考试信息化建设改变了上一轮单一网上巡查产品建设为主的方式,采用围绕平台数据整合展开多系统共同建设的思路而进行的。

小演评说

大量的存量考点升级,对于公司的收入提升具有明显拉动作用,2018年上半年公司标准化考点设备实现收入比上年同期增长99.28%。公司毛利率较为稳定,推算毛利也将翻翻。

智慧教育

新高考的推出使得走班排课系统基本成为刚需,上期小演也提到新高考对于考生和家长有巨大的变革(请参阅教育信息化--在寒冬中绽放),带来职业规划、综合素质评价高价值、强需求的产品,目前市场处于培育期。公司的优势在于,考点一般都是重点高中,改革相对走在前列,资金优势明显,考点建设形成一定的渠道优势;公司主要产品为硬件设备,因此具有一定的产品优势;同时考点的维护,建立的服务优势,小演认为三个优势将转化为智慧教育的业务优势!

2018上半年 公司“新高考” 云巅智慧教育产品,超额完成上半年产品进百家学校、服务进十个省的目标,公司走班排课模块实现合同销售 70 套,计划于2018年覆盖300所新高考相关业务模块的学校用户, 2019年覆盖1300所, 2020年覆盖5000所。

小演评说

渠道、产品、服务优势,能形成对智慧教育的护城河;行业景气度持续加强,2018年18个新高考试点省份,明确推迟的有10个省,不乏教育大省(河南、四川、山西、黑龙江、吉林、内蒙古、江西、贵州、*藏西**、安徽),主要的问题之一就是软硬件配套资源还不达标。

小演通过教育部部长陈宝生2018年3月对于各省份新高考改革的进程情况表示,说明智慧校园建设将加快。

“正在对这些省份进行评估,基本态度是实事求是、不凑数,条件达到了就批准启动,条件达不到就创造条件,达到了再上。”——陈宝生

长期深耕洞察市场需求,替代升级保持老市场,三大优势助力新市场

2、财务排地雷

看看公司的财务报表,从盈利、成长性、含金量、运营、偿债等五方面能力,分析企业是否存在明显的雷区!

盈利能力

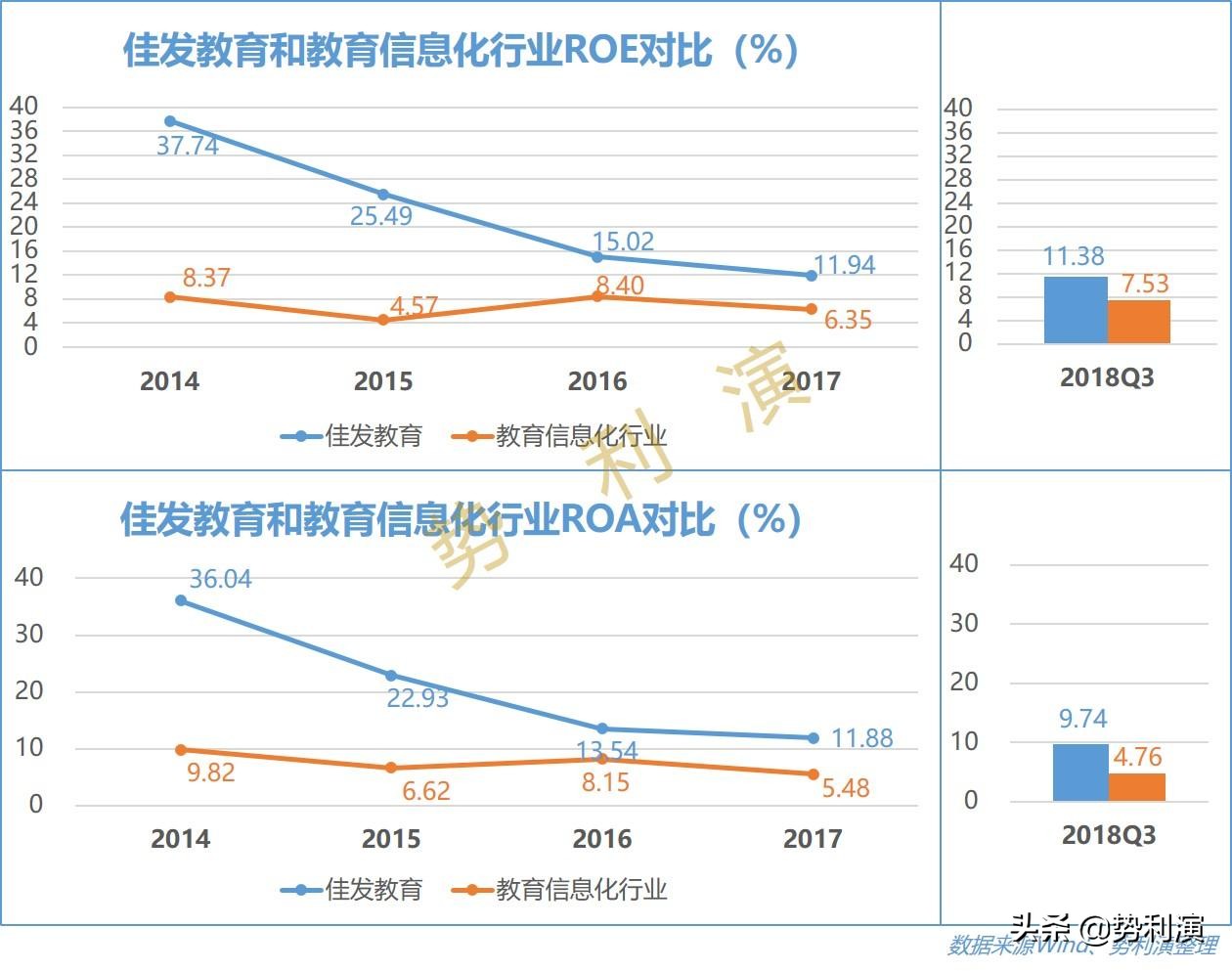

通过对比行业和佳发教育的ROE、ROA,发现佳发教育明显高于行业,但也呈现下降的趋势,从2018年Q3来看,无论从行业还是公司下降趋势得到有效控制,行业触底反弹趋势确立。公司的ROE同比2017年Q3提升接近一倍。行业四季度是传统旺季,预计公司全年ROE将回到15%上方(优秀企业标准)。

小演发现佳发教育的利润率较高(毛利率超过50%以上),需要关注高利润是如何获得的,是否有持续性!持续性的关键在于客户,上期我们已经分析了,教育的投入持续增加,新高考改革也使得市场蛋糕越来越大,市场整体的趋势是在上升过程中的;同时佳发教育由于上一个教育景气周期抢占了学校考点市场,有一定的行业护城河。

盈利能力:四颗星

成长性

从公司的营收和利润来看,经过2015-2016年的低谷后,2017年基本回到行业景气周期中,2018年稳步上升。

成长性:四颗星

含金量

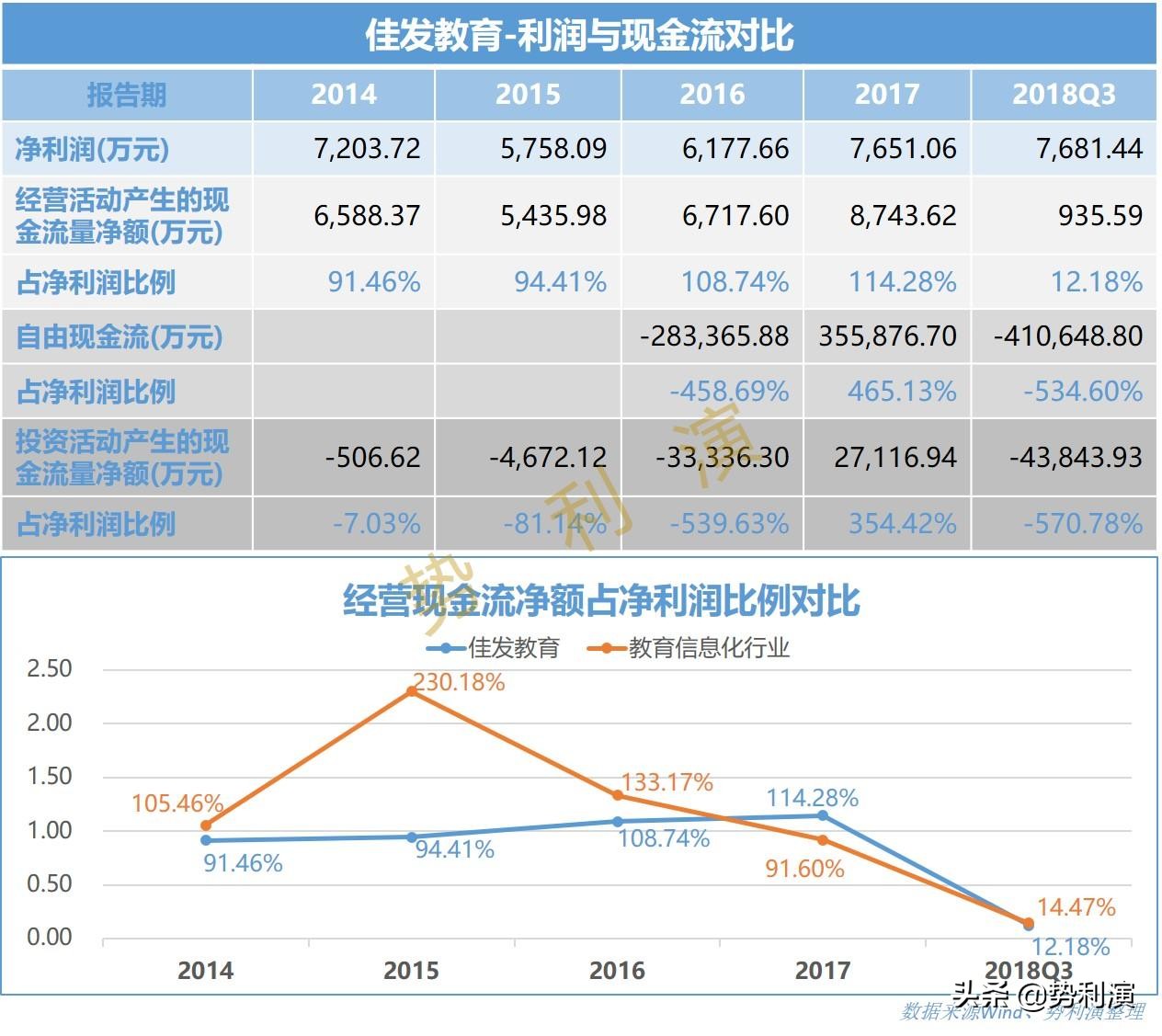

从公司的现金流来看,2018年以前占净利润的比例相当高,说明下游客户(政府)的资金充裕,但是2018年Q3的数据显示,经营活动现金流出现大幅下降,企业给出的说明是主要系"购买商品、接受劳务支付的现金"较上年同期大幅增加所致,这部分支出同比增加100%,应收账款和库存都有大幅的增加,应收账款绝对值增加较多,但因为行业回款大都在四季度,且企业客户大多为教育局,因此坏账可能性较小;库存从绝对金额上看还在控制范围内,尚没有担心的必要。

自由现金流上看,企业主要进行现金管理,不是小演所担心的在这个经济寒冬进行大幅扩张,看来还是不错的。

含金量:四颗星

运营能力

从企业应收、存货、总资产的周转率上看,企业经营较同行更加稳妥。总资产周转率较低说明手持大量现金 ,存货和应收账款周转都较高,说明项目周期较短,回款较好。

运营能力:四颗星

偿债能力

手握大量现金的佳发教育当然在偿债能力上没有任何压力。整个行业的偿债能力也是非常优秀的,没有倒闭的风险。

偿债能力:四颗星

综合评级:四颗星

3、买入看时机

从基本面看起来,佳发教育不在雷区,也没有太大的商誉减值风险,但是现在是不是买入的时机呢?

我们来看看它的超额收益率和走势。

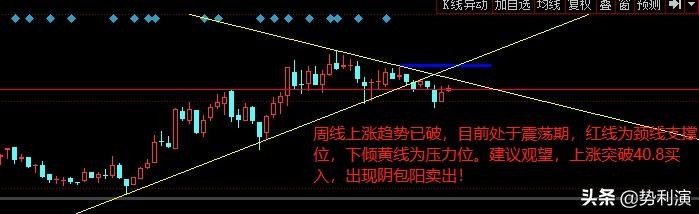

从超额收益率为7.03%上看,目前的股价具有一定的投资价值,但是股价的上涨都是由资金堆积而来的,趋势的力量才是投资最重要的,最后我们来看看它的趋势。

周线上涨趋势已破,目前处于震荡期,红线为颈线支撑位,下倾黄线位压力位。

小演为自己打下坐标:等待观望,上涨突破40.8(蓝线)买入,出现阴包阳卖出!

本人观点仅供朋友交流,分享是态度,不构成投资建议!小演每周五在“演说天下——朋友交流”更新态度