途牛公布了2023年第二季度的财报,实现营收9995万元,同比增长170.45%,环比一季度增长63.18%!

最亮眼的是净利润22.1万,是自疫情以来的首个单季度盈利。上一次单季度盈利发生在2018年第三季度,利润为2795.2万元。除这两次以外,途牛每个季度都在亏!

本次途牛扭亏为盈会不会是一次意外呢?我们仔细拆解一下。

1

营收增长,但市场份额仍在丢失

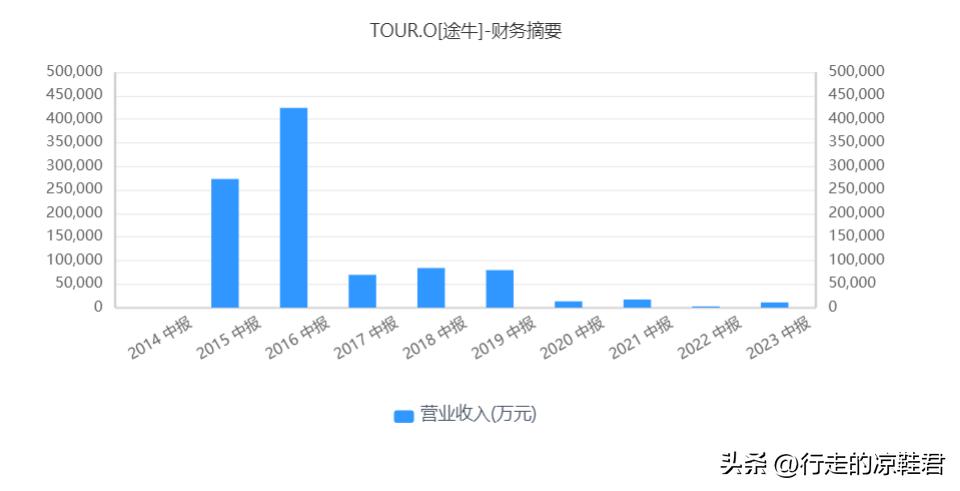

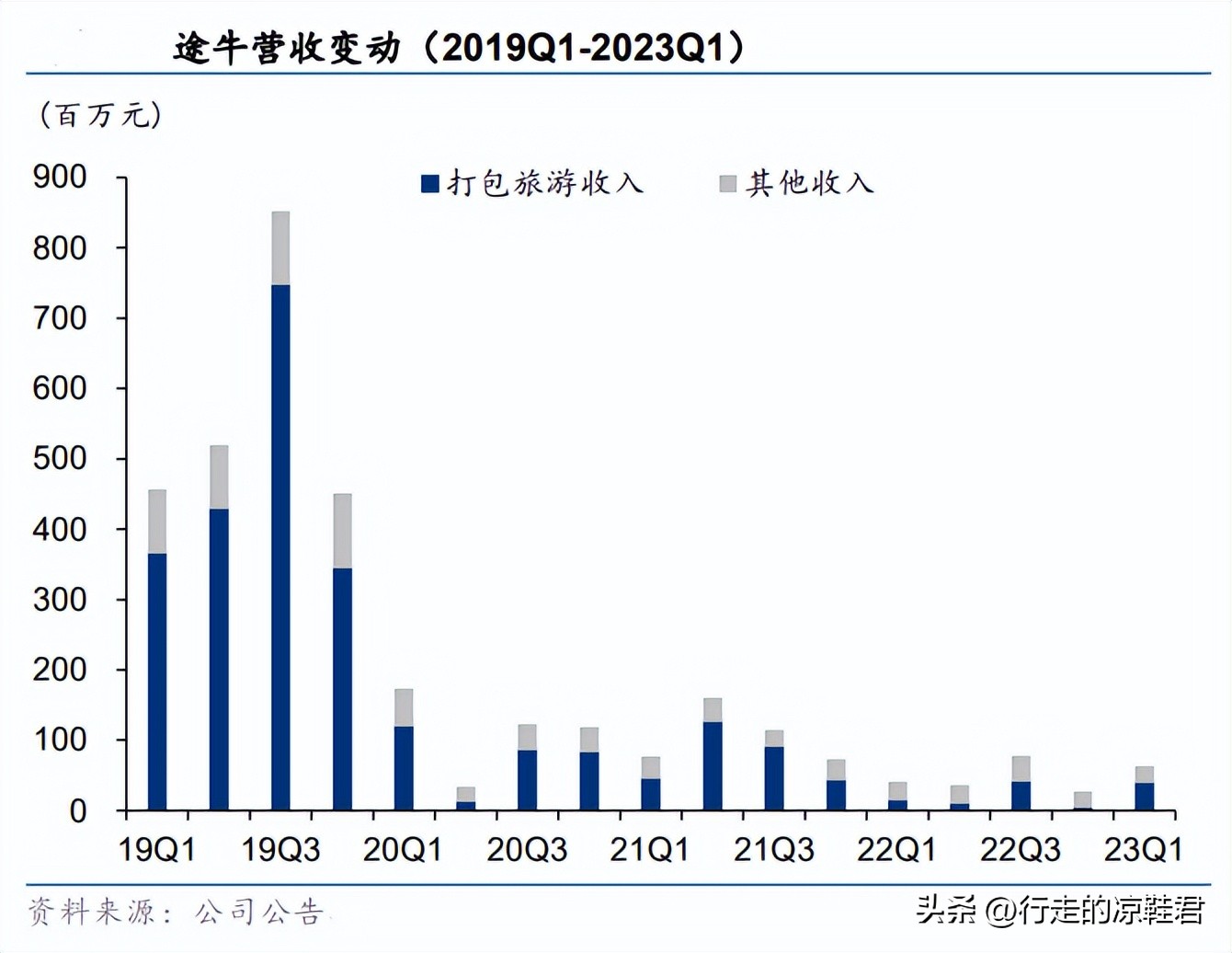

途牛2023年上半年实现营收1.1亿元,同比增长359.8%。但低于2021年的1.7亿元和2020年的1.3亿元,更不及2019年的7.9亿元。

反观OTA其他平台在今年一季度的表现,大都超过了2019年同期水平。相信上半年各平台的营收也会超越2019年。其他平台的营收超越2019年,而途牛距离2019年的营收还有不少距离。

由此可见,途牛的危机不小! 2021年途牛的市场份额就已经跌出前五了, 今年应该比2021年还要低很多。

在竞争异常激烈的在线旅*行游**业,一旦丧失市场份额,就很可能再也爬不起来了。

后来者想要分一杯羹,必须得有很夯实的资本后台,能够不断烧钱抢市场。 而对于途牛来说,恐怕资本不会再给它第二次机会了,毕竟这些年它已经帮资本亏了80亿左右。

2

盈利是因为省吃俭用

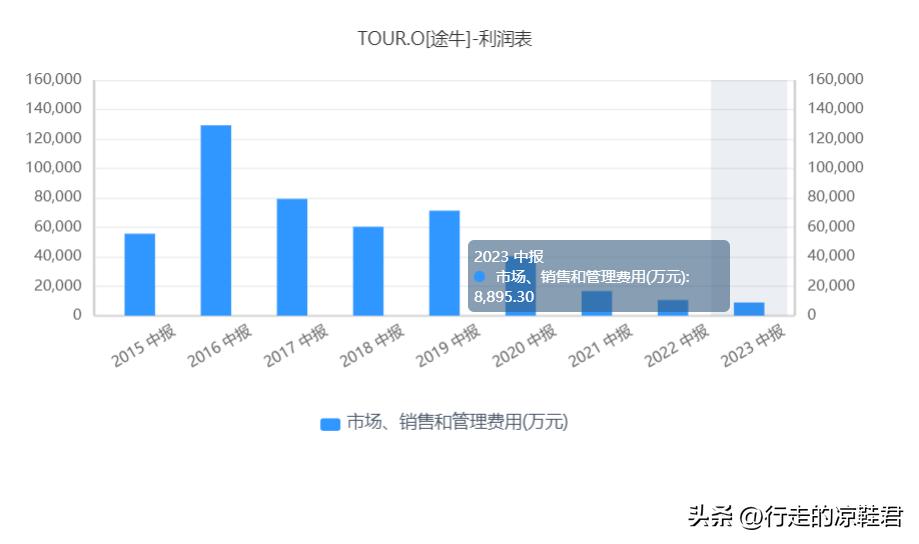

营收没有特别突出,利润从哪里来的呢?多半是省出来的!过往,途牛的营销费用长期居高不下。2016全年市场营销费用占总运营费用的61%。

从2016年开始,途牛先后与《非诚勿扰》《最强大脑》《中国好声音》《花儿与少年》《花样姐姐》等多个热门综艺合作,还与《唐人街探案》、《澳门风云三》和《西游记三打白骨精》等热门电影进行合作。

砸入了大量广告费。 其中仅《奔跑吧,兄弟》第四季的特约赞助,就花费了1.485亿元。此外,途牛还设立了南京途牛影视传媒有限公司(以下简称“途牛影视”),制作了《一路之上》《出发吧,我们》等旅游真人秀节目。还启用了周杰伦与林志颖做途牛双代言人。

2023年中报的营销费用是8895万元,2019年是7.1亿元。巅峰时刻的2016年达到了12.9亿元。

而营销这事并不能保证砸下去的钱能有回报。相反,营销费用过高,亏损的概率更高。

途牛省下了营销费用,只要营收稍有上升,就很可能实现盈利。恰好今年由于旅游报复式消费,旅*行游**业的营收都在快速修复!

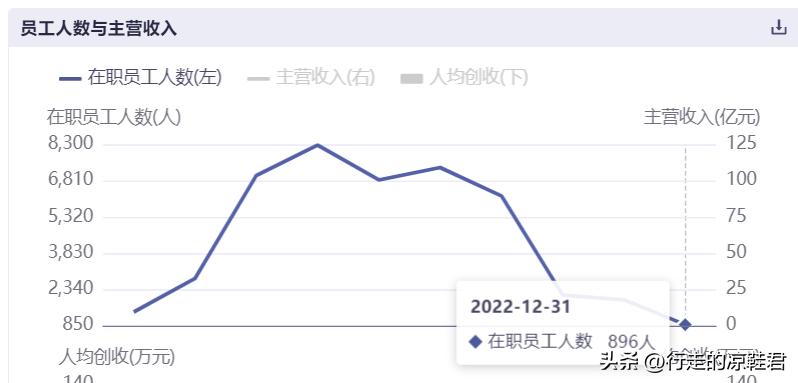

除了在营销上省钱,途牛在员工薪酬上也抠出不少利润。 途牛的员工人数在2016年达到了最高,为8277人;2022年末,员工人数只剩896人!一共减少了7381人。

按人均年薪10万计算,也能省出7亿元来。2019年途牛亏损了7.3亿元, 假如当时员工人数与现在相当,这不就刚好在盈亏平衡线上吗?

当年途牛大刀阔斧裁员和各种花式降薪,也没被媒体少喷。现在问题也来了,如果途牛以后不用老路子, 不烧钱玩营销,营收能恢复到什么程度呢?别忘了,今年途牛的恢复速度不如其他平台。

其次,现在只剩下896人了, 如果营收快速上升,这些员工能扛得起吗?新招来的员工需要多久才能完全胜任工作呢?这两个都是制约未来业绩增长的因素。

3

业务单一的痛

在OTA混战的年代,途牛选择了 打包旅游 这个细分赛道,并且是以 自营 的方式开展。不仅在中国,全球应该也很难找到第二个专注于此项业务的平台 。没有人做的业务,可能存在机会,但也可能存在巨大的风险。

途牛的经营数据说明了一切, 单纯只做自营打包旅游,太烧钱,天花板太低。

2016年,途牛开始进行机票、酒店、影视、金融、婚庆等产品的扩张,并且在 2018年深入目的地自营地接社,提高服务品质和效率。

不仅如此,它还用自营的方式进行 线下门店布局 ,2018年底,一共拥有509家门店。只可惜,在机票和酒店预订业务上,慢一步就步步慢,在携程独霸江湖后,只剩很小的蛋糕供途牛啃了。

线下门店方面,也遭到了携程和同程的挑战。由于途牛的线下店都是自营,所以成本太重,在扩张速度上拖了后腿。而且疫情三年也成为途牛沉重的负担。

因此,在疫情前,尽管途牛想尽办法拓展其他业务,但仍然是一条腿在走路。对于主做海外打包旅游的途牛来说,疫情就直接把唯一能走路的腿也直接废掉了。

2022年,打包旅游的营收占比只有38%。

途牛的出境游 几乎团灭,国内游也不理想,其他业务也干不过OTA其他平台。 这都是业务过于单一带来的阵痛。

2023年,疫情防控放开后,途牛各项业务能否重新崛起呢?

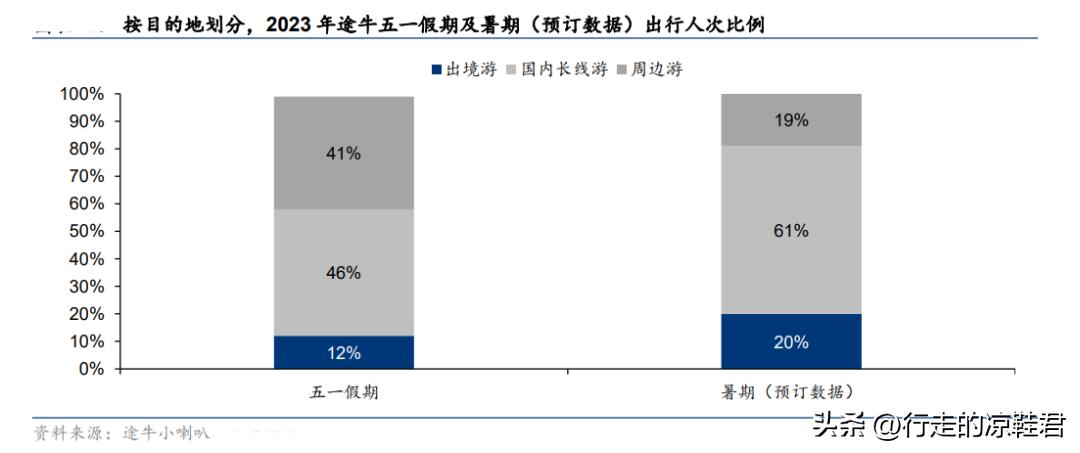

首先,疫情前占比最高的出境游可能恢复不到疫情前。

因为三年疫情,所有出境游都中断,即便未来出境游逐渐开放,那也是一个群雄逐鹿的新战场。疫情前的优势可能不再是优势。

其次,国内游已经被同行远远甩在身后;

用户的心智已经被其他APP占领,想要培养用户新习惯,估计又得砸重金进行营销,夺回市场份额。

然而,对于现在的途牛来说,没有金主爸爸的垂怜,就没有粮草。那么这仗就很难打。

第三,其他业务由于进入迟,不具备先发优势,很难从别人手里抢到蛋糕。

不过,随着旅游市场的恢复,途牛的打包旅游上也有了比较大的复苏,得到了喘息。

4

资本侧的挑战

2020年11月, 京东将所持21.1%的途牛股份转让给凯撒集团 ,这也标志着途牛从京东处引流的战略失败。而现在的凯撒也麻烦不断,已经被加上*ST,有退市的风险。

至于 第一大股东海航集团 ,在经历了破产重组后, 所持有途牛的24.6%股份转由海航接手。

途牛现在犹如逆水行舟,不进则退。而前进毕竟需要资本在背后撑腰。但从现在的情况来看,现有的金主爸爸很难提供什么帮助,若要引入新的资本,恐怕也不是那么容易,毕竟 连续亏损近10年,市场份额萎缩到不到7%, 谁还有胆量去碰这个山芋呢?

5

抖音能否扭转颓势?

由于以前的营销方式太烧钱,途牛现在也转变了营销思路,放弃了高举高打,而选择 通过短视频和直播来引流。

早在2020年4月16日,创始人于敦德就首次亮相直播间,只可惜效果不好,全网 没有发布直播战报,也没有引起广泛讨论和关注。

2021年,途牛会员日累积销售额1.5亿左右。反观携程老板在2020年的118场直播中拿下了40亿的预售额 ,高下立判!

但值得关注到是,2023年1月,途牛冲上了 抖音生活服务平台全国 MCN机构排名第二的位置,单月支付金额过亿 。

截至2023年6月9日,途牛拥有专职主播 40多人,机构签约达人超200人!

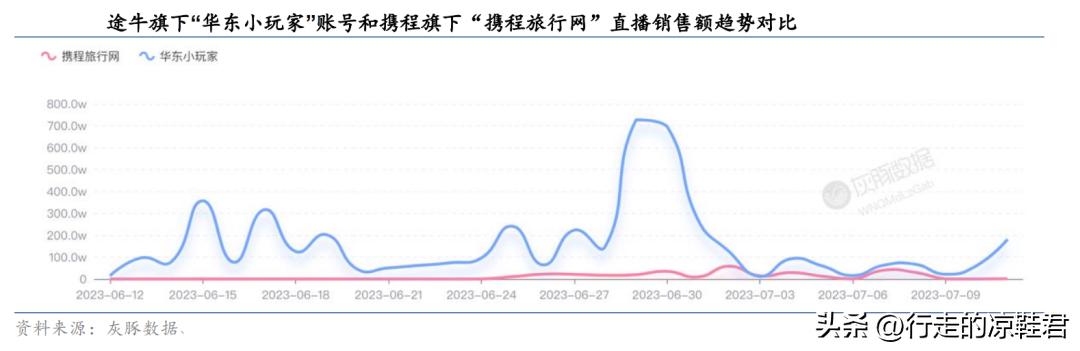

截至7月14日,途牛旗下的 华东小玩家账号 近90天累积直播总销售额超过1亿元 ,场均观看人次10.8万,场均直播销售额突破30万。这个战绩高于携程旅行网。

从途牛的这个操作来看,应该是想 将营销和产品供应进行分工。 自己退居后线, 专注于供应链,将营销的工作交给新培育的MCN。 通过这样的转型,彻底告别以前高举高打烧钱换市场的思路。

这也是迫于无奈之举,毕竟手里没钱嘛。能否走得通呢?现在还很难判断!

虽然华东小玩家的GMV增长很快,但大部分都不是来自于旅游产品,而是其他日常高频消费的产品,比如,商超和餐饮类。

此外, 华东小玩家当前主要瞄准的是南京本地市场 ,能否复制到全国市场,还上不可知。

但无论怎样,这始终是途牛的一次全新的尝试。现在途牛不仅有自己的专职主播,还通过代播、帮播和直播培训的方式,为旅游目的地、供应商 和 外部达人提供一站式解决方案。

或许这是途牛最后的希望了!

6

尾声

虽然途牛在二季度扭亏为盈,但仍面对不小的挑战。 首先 ,相比于2019年,营收恢复的程度远不及其他平台,表明 市场份额 进一步减小。

其次 , 二季度盈利的主要原因 是疫情期间大幅缩减开支,放弃了原来烧钱营销的老路子,员工更是从巅峰的8277人缩减到不足900人。

这样大幅缩减开支后,面对突然回暖的旅*行游**业,很可能在速度上就拼不过其他平台。而重新建立团队,并非一朝一夕的事。途牛可能因此丢掉先发优势 。

第三 , 业务单一的弱点 仍然没有解决。

打包旅游的业务在疫情遭受重挫,尤其是境外游。疫情防控解除后,整个境外游几乎是从零开始,所有竞争者将重新瓜分蛋糕。途牛以前累积的优势可能无法重现。

然而,其他业务在国内还没有优势,而且也很难占据优势。

第四 , 资金 方面也捉襟见肘。2022年底的现金只剩1.9亿元。

现有的金主爸爸都自身麻烦一堆,无暇顾及途牛。而引入新的资本方,估计也很难。

面对国内众多强敌,没有厚实的家底,如何抢回自己丢失的市场份额呢?

第五 ,切入抖音,实属无奈之举虽然在短视频和直播平台上有一定的成果,但恐怕主要是因为手里没钱,只能曲线救国。

切入抖音并不必然带来成功,因为其他平台也都在抖音中进行了布局。

最终比的还是自身的硬实力!

途牛能成功突围吗?

对于几度被唱衰,但仍然倔强活着的途牛,咱们拭目以待吧。但我们认为途牛想持续健康的盈利是比较困难的。或许它希望通过财报上的盈利找人化缘吧。