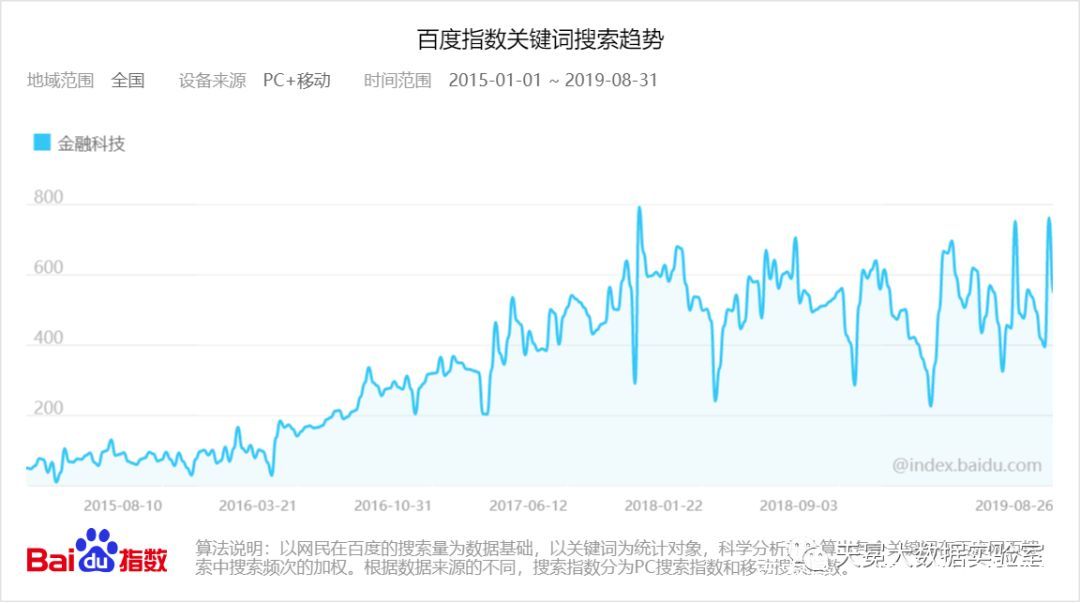

如今“金融科技”是个热词,但2016年前“金融科技”概念并没有引起大范围注意。

中国金融科技的发展历史,其实比普罗大众以为的要久远的多。

1、中国金融科技的源起

当代中国的金融科技建设,不可能绕开央行金电系统。

最早可以追溯到1957年成立的人民银行核算工厂,其业务是从事全国手工联行对账工作。

在80年代初,银行业开始了联机实时处理的尝试,最早在上海南京路一条街的6家储蓄所进行联网。这一时期,随着改革开放的到来,来自国外的先进计算机系统和技术,逐渐被大规模引进、吸收和推广。

1984年,央行将核算工厂改为电子计算中心。

随着政府机构改革的推进,1988年8月,央行宣布成立中国金融电脑公司,独立经营、独立核算、自负盈亏,主要任务是从事人民银行电子化项目的规划、建设、管理、协调工作。

1990年6月,央行将中国金融电脑公司正式更名为中国金融电子化公司,金电公司由此而来,原电子计算中心则被成建制并入。

金电公司独揽全局的情形没有存在多久。1991年,央行决定成立科技司,剥离金电公司的政府职能;科技司最初的名字是金融科技司。

2、金融科技的孪生兄弟

互联网金融概念的出现

进入21世纪,最先引起公众注意的其实是“互联网金融”这个概念。

对于互联网金融的报道、研究较为纷繁,当然,对于研究角度的选择,每人各有不同,社会科学领域也极少存在非对即错的问题。对互联网金融定义的内涵和基本框架,与研究者的角度设定有关,没有定式。关于互联网金融的定义的选择标准,我们这边主要看哪位定义提出者的身份最能代表官方态度。

中投公司副总经理谢平在2012年4月7日"金融四十人年会"上首次公开提出了"互联网金融"概念。谢平是当时互联网金融领域发声的官方级别最高的人员,对于互联网金融概念的阐释也非常详尽严谨,所以对于互联网金融概念的定义,我们选择了他的理论作为标准。

谢平指出,互联网金融是传统金融与互联网创新的融合。互联网金融是对传统金融的沿袭。在互联网金融中,金融的核心功能不变,股权、债权、保险、信托等金融契约的内涵不变,金融风险、外部性等概念的内涵以及金融监管的基础理论也不变。

互联网金融是互联网因素对传统金融的渗入。

第一,互联网技术对传统金融的渗入,主要包括移动支付和第三方支付、大数据、社交网络、搜索引擎、云计算等。互联网技术的引入能降低金融交易成本和信息不对称程度,提高金融资源配置效率,改变金融交易、组织形式和市场结构,拓展交易可能性边界;

第二,互联网精神对传统金融的渗入。互联网精神的核心是开放、共享、去中心化、平等、自由选择、普惠、民主。互联网金融反映了人人组织和平台模式在金融业的兴起,金融分工和专业化将会被淡化,而金融的普惠性将增强。

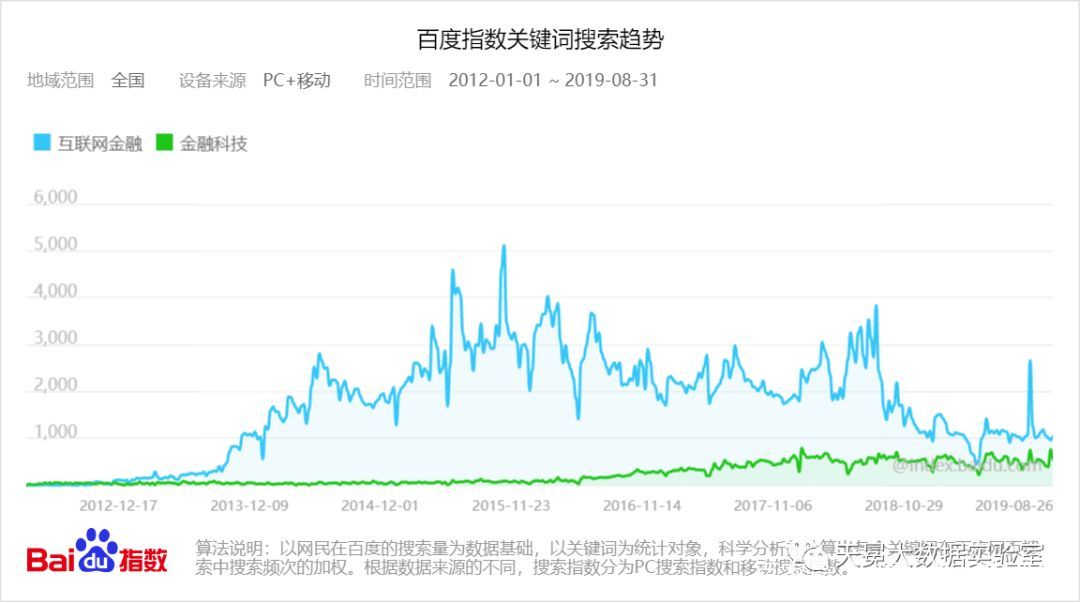

中国人民银行近日印发的《金融科技(FinTech)发展规划(2019-2021年)》指出,金融科技是技术驱动的金融创新。规划中提到的大数据、云计算等在金融领域应用的新兴技术,绝大多数在谢平给互联网金融定义的内涵中已经囊括了。当然技术创新并不只在互联网领域,世界上所有能带来经济效率的科学知识都可以定义为技术,从技术覆盖面上来说,金融科技的领域大于互联网金融。不过互联网金融中包含的开放、共享、去中心化、平等、自由选择、普惠、民主等互联网思想,使得互联网金融也有差异化领域,没有成为技术导向的金融科技的一个子集。

总而言之,互联网金融和金融科技是两个独立的概念集合,只是这两个集合所形成的交集非常趋近各自的集合。两者都强调金融的核心功能,它俩就像孪生兄弟一样,都是孕育自金融这个母体。

出现互联网金融概念后的两年时间里,不同研究者又对这个概念做了不同的阐释,甚至还出现了互联网金融和金融互联网之争,说互联网公司做金融叫做互联网金融,金融机构互联网化叫做金融互联网。这些新概念并没有形成清晰的框架去囊括足够多的业态,做到分割开来相互独立,综合起来组成整体,各个逻辑层次清晰。

互联网金融概念的兴起

受谢平影响,2012年被称为互联网金融元年。

2012年3月,平安集团打造的P2P网贷平台陆金所上线运营,金融巨头中,平安是第一家对互联网金融领域的“创新型业务”作出尝试的公司——2019年7月18日,陆金所计划退出P2P业务,行业标杆的持续推出,意味着行业已进入衰退期。当然,这是7年之后的事情了。或许我们本来就不需要这么多P2P借贷公司,纵观欧美各国,P2P借贷公司数量都没有超过两位数。

2012年底,支付宝和腾讯财付通已经在移动支付领域占据垄断地位,只不过这时候支付宝的领先优势比较大——直到2014年微信红包出来,财付通和支付宝基本势均力敌,且双寡头的垄断地位更加明显了(微信支付由财付通提供技术支持)。

2013年3月,中国保监会正式发布批文,同意筹建三马联合的“众安在线财产保险公司”(简称“众安在线”,这被外界解读为互联网金融新时代。

政府对互联网金融采取了积极态度。2013年4 月,国务院部署了金融领域的19个重点研究课题,“互联网金融发展与监管”是其中之一。因为上层的重视,地方政府对互联网金融的热情也随着高涨,比如深圳、上海黄浦区、北京海淀区和石景山区等,都将互联网金融作为一个重要的新兴产业予以扶持。

2013年6月余额宝上线,这是支付宝打造的余额增值服务,把钱转入余额宝即购买了由天弘基金提供的天弘余额宝货币市场基金可获得收益——到2017年,余额宝成为全球最大公募基金。

2013年还有件值得纪念的大事,我们天冕大数据实验室的母公司——WeLab在香港成立了。

互联网金融概念的高峰

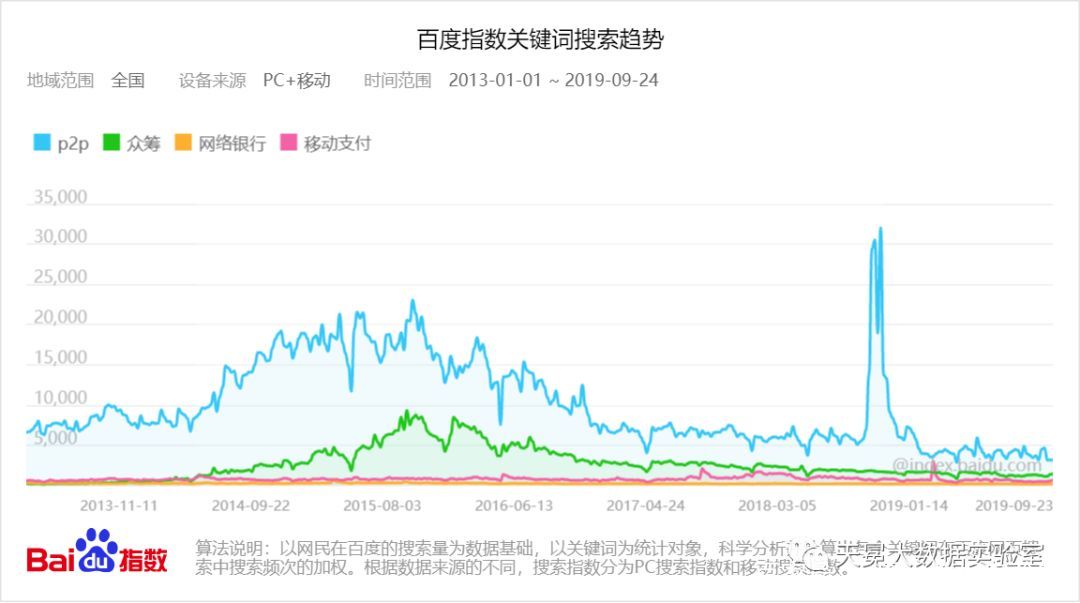

互联网金融囊括的业态虽多,有互联网货币(*币特比**、Q币等)、移动支付、网络银行、网络保险、众筹等,但自2013年开始,P2P借贷攫取了媒体和公众的大部分注意力。

2013年被称作P2P借贷发展元年,公司数量爆发式增长到近500家。

移动支付、网络银行等持牌金融行业的门槛不适合大众创业;*币特比**币值的暴涨虽然迎来一波疯狂的投资,但是在那个时间点受众还是太窄;众筹的盈利模式不清晰;唯有P2P借贷,理财端保本保息的高收益满足了大众的投资需求,借款端的用户下沉符合了媒体对普惠金融的想象——那时期的头部P2P借贷公司管理层,个个都要跟格莱珉银行的尤努斯合个影,说自己是尤努斯的信徒。

于是,虽然P2P借贷属于互联网金融的子集,但P2P借贷成了最受关注的互联网金融业态,媒体与公众一提到互联网金融,首先想到的就是P2P网络*款贷**,在许多对互联网金融谱系没有概念的人看来,互联网金融就等同于P2P借贷了。

2014年,P2P借贷继续狂飙猛进,公司数量增长到近2000家。

随着P2P借贷的急速发展,各路资本、各个行业、众多企业都想抓住机遇分一杯金融红利,于是跨界合作、抢滩圈地的现象成为了当时互金行业的一大奇观。运营商、零售业、地产、电商、互联网公司、金融机构纷纷通过收购、合资成立、独资等方式涉足P2P借贷。其中金融机构表现最为积极,民生银行推出“民生易贷”、国开金融的“开鑫贷”、包商银行的“小马Bank”、招商银行“e+稳健融资项目”,广发证券子公司注资投哪网1亿元——互金公司整天嚷嚷着要颠覆金融机构,金融机构估计也是好奇互金行业有哪些颠覆手段吧,于是下场练几手。

2014年3月,央行下发《关于进一步加强*币特比**风险防范工作的通知》,要求各银行和第三方支付机构关闭15家境内*币特比**平台的所有交易账户,其规定的最后截止日期被称为“ 415 大限”。从疯狂炒作到被封杀,*币特比**的价格从近8000元跌至不到2000元——*币特比**由此开始了三年的蛰伏期,直到2017年跟随其底层技术区块链再度成为市场宠儿。

2014年6月,WeLab在中国内地的业务上线了。

2014年10月阿里蚂蚁金服集团成立,京东发布消费金融战略,小米投资积木盒子。互联网巨头开始展露布局金融业务的野心。

2014年12月12日,全球最大P2P平台Lending Club在美国上市,这一事件对我国互联网金融的发展影响深远。对于国内的P2P借贷公司来说,Lending Club是一个效仿的榜样,被看做带头大哥,为我国互联网金融发展探明了道路,也为股东们找到了最佳的退出方式。P2P借贷或许无法登陆A股市场,但存在海外上市的可能。该事件大大提振了互联网金融从业者的信心。同时也促进更多传统金融人才流向互联网金融。

P2P借贷虽然最受媒体关注,互联网金融领域的其他业态也不冷清。互联网巨头之间的“钱包”大战是2014年互联网金融与基金行业交叉最多的事件,“钱包”成为互联网公司抢夺用户入口的必争之地。微信钱包、百度钱包、支付宝钱包、京东小金库等产品陆续问世,兴业、平安等银行也都推出了各自的“钱包”。基金业趁机发力互联网金融,货币基金成为“钱包”们的标准配置。

互联网金融概念的退烧

2015年1月5日,人民银行印发《关于做好个人征信业务准备工作的通知》,要求前海征信、腾讯征信等八家机构做好个人征信业务的准备工作。

2015年6月,平安、阿里、京东拿到了公募股权众筹牌照。

互金行业似乎仍然欣欣向荣。不过繁华背后往往潜伏着危机,尤其是来之太易的繁华,会麻痹人们对危机的警惕性。

2015年12月,累计成交额达700多亿的某租宝因为自融问题遭警方调查,由于其金额实在太过庞大,所造成的负面影响在行业内无异于投下一刻原*弹子**。某租宝事件发生后,国家开始收紧互联网金融政策,从严监管——其实2014年以来已经有过几波P2P的倒闭潮,监管数次发文提示风险,表示行业需要整顿。

2016年,金融稳定理事会(FSB)提出了金融科技的概念。由于互联网金融概念与P2P借贷的强关联,互金公司普遍有“去互金化”的打算,而“金融科技”作为全球范围内普遍接受的概念,此时的国内机构不管是否已经具备国际化视野,都不约而同的选择“金融科技”定义自己的业务类型。

3、金融科技进行时

2016 年经常被人们称为区块链元年,因为在这一年区块链技术的价值真正被世界所认可。各国政府开始研究发行自己的数字货币,超过50家世界级银行组成联盟研发区块链银行间服务,上千家区块链行业的创业公司如雨后春笋般兴起。

2017年掀起了中国金融科技公司上市热潮,当年完成IPO的中概股有6家:信而富、趣店、拍拍贷、简普科技(融360)、众安在线 、和信贷。

这时候金融科技公司还开始出海,比如蚂蚁金服、百度钱包、微信支付、京东金融、陆金所等。

行业的快速发展过程中难免出现野蛮生长地带。

2017年4月,现金贷首次遭监管层点名,银监会印发《中国银监会关于银行业风险防控工作的指导意见》提出,要求持续推进网络借贷平台(P2P)风险专项整治,做好校园网贷、"现金贷"业务的清理整顿工作。

银行作为先进生产力的代表,为了适应数字化时代新经济的发展,也开始战略转型。

2018年5月,建设银行宣布其全资金融科技子公司——建信金融科技正式成立。随后,中国民生银行发起成立的科技公司——民生科技有限公司,工商银行的工银科技,中国银行的中银科技等金融巨头旗下的科技公司陆续成立。这些公司的职能定位,一方面是对内服务母公司的转型;另一方面是通过市场化运营,对外输出产品和服务进行技术变现。

2018年9月,WeLab与印尼Astra集团成立合资公司“AWDA”,业务拓展到印尼

2018年以来,以区块链、智能投顾为代表的金融科技领域开始发力,获得资本市场青睐,拉高2018年行业整体融资规模。1-9月,金融科技行业共融资1547.14亿元,环比上升0.97%,融资302例。其中,区块链共计融资共计204例,占比67.55%。区块链作为底层技术,在游戏、娱乐、能源等细分领域应用的新兴技术平台不断拓展。融资向区块链行业中实际应用场景平台的大幅倾斜,而不仅局限于虚拟币交易相关平台,表明我国区块链发展已进入另一个发展阶段。融资额排名第二的是外围服务,主要集中在大数据、征信等基础设施领域,共发生76例融资,占比25.17%。

2018年12月29日,中国平安董事长兼CEO马明哲发了一篇元旦致辞。这次新年致辞中,中国平安更新了Logo,将原Logo中的“保险、银行、投资”六个字,改为“金融、科技”。

2019年3月27日,香港金融管理局宣布,金融管理专员已根据《银行业条例》向 Livi VB Limited、SC Digital Solutions Limited (即“渣打银行”)及众安虚拟金融有限公司发放银行牌照以经营虚拟银行。其中,Livi VB是中银香港、京东数科及怡和集团成立的合资公司,另一家SC Digital Solutions是渣打、电讯盈科、香港电讯及携程金融成立的合资公司。

2019年4月10日,WeLab也获得了虚拟银行牌照。

2019年8月,中国人民银行印发《金融科技(FinTech)发展规划(2019-2021年)》,明确提出未来三年金融科技工作的指导思想、基本原则、发展目标、重点任务和保障措施。金融科技的生态圈被注入了一针强力兴奋剂。

转眼已近10月,2019年即将进入尾声。未来会有很多可能,我们唯一坚信不疑的,就是科技是第一生产力。