近日美团点评(以下简称美团)正式向港交所提交招股书准备上市。据彭博社报道,美团此次目标融资额为60亿美元,公司估值600亿美元。此次融资的目的,美团在招股书里的表述是,"35%将用于提升技术和研发实力,35%将用于开发信服务和产品,约20%用于有选择地进行收购或投资,10%将用作营运资金及企业用途。" 但从具体的招股书中却难觅美团金融的任何蛛丝马迹;而是仅使用"新业务及其他"一带而过,这是特别有意思的一件事。

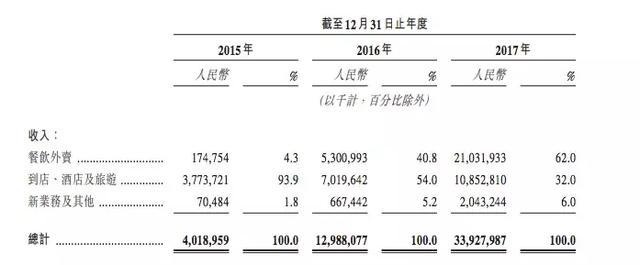

美团从成立之初到如今的八年,一直处于亏损的状态,直到此次上市也未能实现盈利。这也是外界诟病美团能否实现600亿美金估值的一个重要原因。客观来讲,从经营数据和增长情况来看,美团的确可以称得上是一头互联网巨兽,据美团公布的招股书显示,2017年美团用户人数达到3.1亿,合作商户约550万,去年全年完成58亿次交易,交易额达3570亿。贡献最大的餐饮外卖2015-2017年的营收分别为17.5亿、53.0亿、210.3亿元;到店、酒店及旅游业务次之,三年营收分别为37.7亿、70.2亿、108.5亿元。

相比于美团的其他业务,布局较早的美团金融在此次招股书中的存在感几乎为零。虽然招股书中提到“可为商家提供聚合支付、以及供应链和金融解决方案”,但没有进一步披露关于金融业务的任何详细数据。美团开始布局金融的时候并不算晚,但似乎始终没有大的进展。从目前公开的资料,我们可以简单来梳理下美团的金融布局:

2016年9月,美团全资收购了钱袋宝,获得第三方支付牌照(招股书中显示具体金额高达13亿元);

2016年11月,美团获得小贷牌照,注册成立了重庆三快小额*款贷**有限公司;

2016年12月,由美团点评参与的亿联银行已获批筹,其中美团点评持股28.5%,为第二大股东;

2018年2月24日,美团通过旗下重庆金诚互诺保险经纪有限公司,拿到保险中介机构牌照;

有数据显示,美团小贷已经累计服务数十万客户,业务范围覆盖全国,除餐饮外还服务了酒店、便利店、美甲店、美容美发店等众多小微商户常见的品类。

毒舌君日前向一位金融领域的人士求证,他对毒舌君表示:"从牌照价值来看,民营银行牌照意义最大。银行牌照集账户体系、支付、融资、理财等业务功能于一体,牌照含金量高于第三方支付、小贷牌照。而且第三方支付等牌照的业务范围被限定于普惠金融领域,与其他各类金融机构的合作受限,业务发展空间也会受限。" 在谈到在招股书中存在感几乎为零的美团金融时,他表示,当下国家对互联网金融领域的监管和整治愈发严格,因此使得互联网公司的金融业务颇为敏感,眼下低调处理或许更能让美团点评在港股IPO中稳定上市。

早在今年年初,就有多位创投圈的朋友告诉毒舌君,美团正在为其旗下的金融业务寻找合适的投资者,但源于政府对互联网金融监管的进一步加强,美团因此搁置了该计划。

然而,对美团而言,一边是不小的金融野心,一边却是不断的遭罚以及高管离职。

去年9月份,一场涉嫌无证经营的纠纷使得美团在支付领域的进展再次引来质疑。北京裕仁律师事务所发布微博称,美团"代收付款"业务涉嫌无证非法经营,已经向中国支付清算协会实名举报。11月份,有消息称,央行下属中国支付清算协会将对美团采取自律措施,并责令美团进行整改。

据媒体报道,自美团大肆进军金融领域之后,内部至少有十余位核心高管离职,早年帮美团打江山的“八大金刚”已经出走了7位。与之相反的是,王兴的家族式管理开始浮出水面。有自媒体人抛出一份内部流传出来的美团势力图,核心为王兴的亲戚和同学,而王兴的妻子郭万怀则掌握了集团财政及人事任命大权。

除了麻烦不断的金融风险,美团还要不断迎战来自于阿里的挑战。在新美大成功合并,并宣布获取新融资的同一个月,阿里巴巴宣布要开放支付宝旗下的餐饮O2O口碑网的平台API接口,吸引更多的线下商户加盟,主要是为了和大众点评的业务抗衡。而美团也不甘示弱,要求和美团合作的商户不许继续使用支付宝进行结算,也不允许商户在门店内摆放支付宝的海报和付款指示牌,甚至强硬要求商家关闭在支付宝上开通的线上门店。在美团的APP中,支付宝支付的接口也被拿掉,这一改变沿用至今。本来自身金融业务布局还不够稳定的情况下,还要再遭受来自于阿里的挑战,其前路可想而知。

一位做投资的朋友形容美团是一家"古典互联网公司",这里并非指美团没有依靠人工智能以及区块链技术进行转型。而是指美团目前的核心业务模式依然是流量变现,只是在目前庞大的用户基数上,扩展流量所达到的边界,将流量分发到更多细分领域。

美团作为"TMD"新经济中的互联网巨头,相比于*今条头日**和滴滴,美团金融的变现能力更加明显。首先美团拥有海量的用户基数和合作商户,而在此衍生出来的消费场景更是有广阔的想象空间。但摆在王兴面前的难题在于,如何将消费用户转换为金融客群。对腾讯而言,微信承载了社交,生活,交易,完全涵盖了人们日常生活的方方面面,因此微信支付可以做到较为优势的变现;从客观上讲,美团针对消费者主要提供的是服务,并非类似阿里那种标准化的商品交易,这就堵死了从购物到分期的常规变现路径;相比于京东白条式的消费信贷模型,美团很难驾驭。

与此同时,值得注意的一个现象是美团在此次招股书中提到了微信支付给自身业务带来的帮助: "我们是唯一一家在微信支付上拥有三个不同入口的第三方服务提供商,微信支付的数字支付服务允许用户进行购买交易、执行移动支付以及在账户之间转账。"不过毒舌君认为,微信支付虽然可以给美团带来巨额流量,但反过来又会受限于两者的金融属性,从而掣肘美团本身的账户体系发展。不可否认的是,阿里的蚂蚁金服也将是压在美团金融头顶上的另一座大山。

虽然挑战甚多,但互联网金融还远未到达一个赢家通吃的市场,毒舌君认为留给美团金融的机会还很大。随着目前金融行业发展愈发成熟,过去各家单打独斗的业务运作模式已经向生态化合作的新模式演进,每家公司都可以在自身定位上做的更好,最后通力打造一个资金+技术+数据+资产的互联网金融王国也未可知,况且在如今消费场景和流量愈来愈稀缺的情况下,美团绝对有理由打好手上的这张互联网金融牌照。

不管怎样,此次IPO不论是否可以实现600亿美金的估值,美团金融的未来都将在王兴的一念之间,到底是奇兵还是鸡肋?让我们拭目以待。