文 | AI财经社 实习生 周享玥

编 |华记

本文由AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

蒙牛一笔及时的资金,让“奶酪第一股”妙可蓝多在2020开年之际迎来了“转运”信号。

1月6日晚间,妙可蓝多发布公告称,因看好其奶酪业务,蒙牛乳业集团通过约2.87亿元对价获得该公司5%股份,并以约4.58亿元现金增资妙可蓝多全资子公司吉林省广泽乳品科技有限公司(下称“吉林科技”),取得其42.88%股份,两笔入股总计花费约7.45亿元。

据了解,早在2019年7月,就有消息传出蒙牛计划收购妙可蓝多。彼时,有知情人士透露,该项收购已经谈了一段时间,但双方在价格和收购方式上存在一定分歧。不过,这一说法很快遭到了双方否认。

公告显示,在过去12个月中,妙可蓝多控股子公司与蒙牛及其下属子公司开展了有关奶酪产品代工业务的合作,截至公告日,涉及交易金额1615.52万元。而蒙牛本次重金入股妙可蓝多则被业内视为是蒙牛通过入股借力抢占奶酪市场。

妙可蓝多方面则表示,引入蒙牛作为战略投资人是希望能够降低公司资产负债率,增强营运能力和抗风险能力,双方将充分发挥各自优势,积极开展各类奶酪产品的开发和推广。而吉林科技作为公司奶酪业务的生产主体,获得资金后够更好地进行产能扩张,加速抢占中国奶酪市场。

实际上,对于前不久还深陷高管减持、营销费用高企、实控人涉嫌操控股价、关联方违规占用资金等负面新闻的妙可蓝多来说,蒙牛的入股无疑让其松了一口气。

与奶酪结缘

天眼查信息显示,妙可蓝多全称为上海妙可蓝多食品科技股份有限公司,主要生产奶酪和液态奶两大系列产品,旗下拥有“妙可蓝多”“广泽”“澳醇牧场”等品牌,实际控制人为柴琇。

同许多白手起家的企业家一样,柴琇与妙可蓝多的故事也充满了传奇色彩。

据吉林《城市晚报》报道,柴琇生于1965年,系吉林省延边州和龙八家子镇人。1988年,刚毕业的她被分配到了当时著名的大型零售企业中百商厦工作,这在当时算得上是一份令人艳羡的工作。

但工作八年后,她决定放弃安稳的生活,下海经商。期间,卖过土豆片、办过面包厂,也搞过房地产。

2001年,柴琇将目光投向了乳品行业,注册成立了吉林省广泽乳业有限公司,并于2002年12月组建吉林省乳业集团,公司名称也随之变更为“吉林省乳业集团广泽有限公司”。

在柴琇的领导下,广泽品牌的知名度逐渐打响。据妙可蓝多官网显示,广泽乳业2003年就实现销售收入超7000万,第二年过亿,实现吉林省乳品行业第一的目标。彼时,广泽乳业的业务还主要集中在液态奶。

与奶酪结缘则要追溯到2007年。柴琇曾在CCTV证券资讯频道节目《超越》中透露,2007年,她在法国参加世界食品博览会时接触到了奶酪,但当时,这种美食在中国还没有走进平常百姓家。

瞄准这一商机,柴琇开始大力推进广泽乳业的奶酪业务。2008年5月,广泽乳业与法国保健然合资,成为了中国乳品行业首家掌握原制奶酪生产技术的企业,2008年10月,广泽乳业正式召开了奶酪新产品上市新闻发布会。

不过,柴琇更为人所熟知的是其在资本市场上的“纵横捭阖”。

2015年9月开始,柴琇先通过股份受让取得了山东华联矿业控股股份有限公司(下称“华联矿业”)的实控权,其后又以定向增发的方式置出华联矿业原主业铁矿石业务相关资产,置入自己掌控的广泽乳业和吉林乳品两家乳品公司,使上市公司实际经营业务由矿业转为了乳业。

2016年8月,公司名称由“华联矿业”变更为“广泽股份”,并逐渐转型成为一家以奶酪业务为核心的乳制品企业。2019年3月,“广泽股份”再次更名为“妙可蓝多”,确定了依靠单一产品、密集广告打开市场的战略。通过一系列动作,柴琇成功规避“借壳”红线,完成了公司上市。

也是这个时候,“妙可蓝多,妙可蓝多,奶酪棒,奶酪棒,高钙又营养,陪伴我成长,真美味,真美味。”这曲由《两只老虎》改编的广告歌在全国各大超市、电梯不断刷屏,“奶酪第一股”的称号开始流传。

从财报来看,柴琇的一系列动作效果不错。2016年至2018年,妙可蓝多营收分别为5.12亿元、9.82亿元、12.26亿元,同比增长41.76%、91.96%、24.82%,归母净利润分别为3221.01万元、427.86万元、1064.06万元,同比增长111.72%、-86.72%、148.69%。

此外,据柴琇此前透露,妙可蓝多奶酪目前年产能达5万吨,旗下有马苏里拉奶酪和儿童奶酪棒两大爆款产品。2017-2018年度,马苏里拉奶酪在餐饮专业渠道销量同比增长超60%,成为过亿大单品;儿童奶酪棒产品则在上市一年完成了1亿元销售额,2019年1-4月销售额同比增长500%。

最新数据显示,妙可蓝多2019年前三季度实现营收11.59亿,较上年同期的7.69亿元增长50.77%;归属于上市公司股东净利1178.26万元,而2018年同期亏损475.47万元。

突然的翻车

不同于“规避借壳红线”的早期故事,进入2019年,柴琇在资本市场上似乎进入了“水逆期”,不仅被质疑忽悠式操纵股价、还卷入了违规拆借上市公司巨额资金的丑闻中。

关于操纵股价的质疑最早可追溯到2018年9月14日。彼时,妙可蓝多的前身广泽股份发布资产重组公告称,渤海华美八期(上海)股权投资基金合伙企业、吉林省耀禾经贸有限公司有意向其转让合计持有的长春市联鑫投资咨询有限公司100%股权。

受此影响,妙可蓝多股价不断上涨,进入2019年后更是实现了翻倍,从2019年年初的7.6元左右一路涨到9月份的15.85元。

然而,与股价“涨涨涨”的态势极为不同的是,重大资产重组依旧没有实质性进展。对此,2019年8月,上交所曾下发监管函,要求妙可蓝多说明是否存在通过重大资产重组和披露增持计划而进行不当市值管理,以缓解大股东股份质押风险的情形。不过,妙可蓝多此进行了否认。

出人意料的是,两个月后,妙可蓝多却突然发布公告称,终止收购长春市联鑫投资咨询有限公司,并发布了《关于终止筹划重大资产重组召开投资者说明会的公告》,重组计划最终流产,外界对于柴琇“忽悠式操纵股价”的质疑也愈发严重。

与此同时,柴琇的信誉也因此前的多次“食言”跌入谷底。在计划重组初期,柴琇曾表示,计划自2018年7月18日起的6个月内累计增持不少于410万股,不超过1232万股。

然而,此后公司却两次延期增持计划,最新一次已延期至2020年1月17日前。2019年10月,对于投资者关于增持延期的质疑,妙可蓝多曾承诺:“大股东后续将落实增持计划,将采取措施缓解质押风险”。

但结果却与之背道而驰。截至目前,柴琇仅增持了266.36万股,占增持下限股份数的64.97%,尚未达到增持计划下限。而据妙可蓝多最新发布的股份冻结公告显示,截至目前,柴琇所持妙可蓝多股份已有96.43%处于质押状态,占公司总股本的17.59%。

值得注意的是,柴琇不久前刚解除质押的部分股票也被重新质押,质押所融资金将用于其个人及其配偶控制的吉林省广泽投资发展有限公司生产经营所需。

一波未平,一波又起。很快,柴琇又陷入了违规占用公司资金,通过上市公司为其家族企业输血的泥潭。

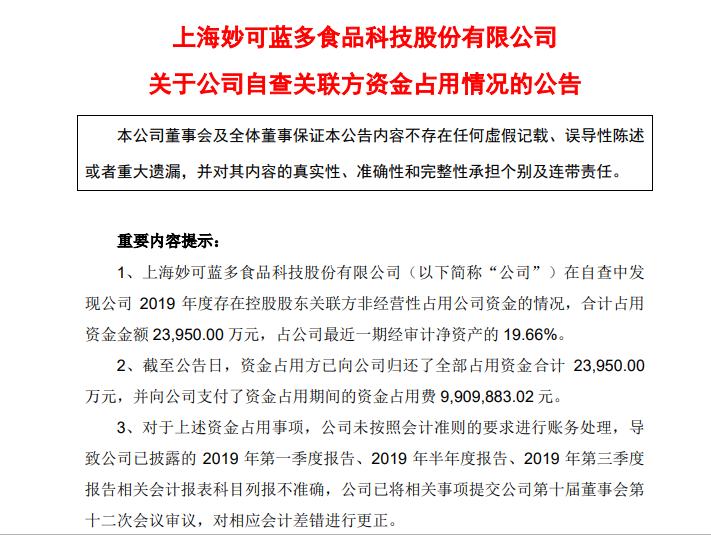

2019年12月20日,妙可蓝多发布公告称,2019年3月,柴琇安排吉林科技向由其丈夫崔民东实控的广泽控股集团划转资金8950万元。2019年5月,柴琇再次安排吉林科技向崔民东实控的瑞创商贸划款1.50亿元,用于其女儿崔新瞳实控的美成集团有限公司归还银行*款贷**。

妙可蓝多解释称,两次划款系柴琇同意并口头指示,由妙可蓝多财务总监、董事会秘书白丽君安排,合计占用公司资金2.4亿元,占公司最近一期经审计净资产的19.66%。截至12月20日,资金占用方已向公司归还了全部占用资金,并向公司支付了资金占用费合计990.99万元。

为此,柴琇不得不出面致歉,但这也引发了外界对于柴琇家族资金链的质疑。

据每日经济新闻报道,2019年以来,柴琇家族旗下的广泽控股和广泽投资发展已接连出现超10笔股权出质,累计出质数额超20亿元。而广泽控股控股的上市公司广泽国际发展也基本沦为了”仙股”,截止2020年1月7日收盘,广泽国际发展的市值仅有4.17亿,较2018年初缩水超过95%。

柴琇曾经以61亿身家被称为“国内最年轻女富豪”的女儿崔薪瞳近来也遇上了麻烦,因为一笔6000万元的借贷担保被告上法庭,一度引发了外界关于“最年轻女富豪如今还不起七千万借款”的质疑。

至于柴琇本人,AI财经社查询天眼查发现,其目前仍然具有一个较大的商业版图,不仅是5家处于在业或存续状态的企业的法定代表人,还是8家公司的高管,拥有实际控制权的公司共58家。

不过,柴琇及其家族也存在着较多风险。截至目前,柴琇自身风险共17条,周边风险190条;其丈夫崔民东的周边风险更是达到了10661条,其中大部分为借款合同纠纷。

彼时风光无限的富豪家族正在资本泥潭中挣扎着前行,“水逆期”何时才能过去,谁也说不准。