近期,随手记因合同服务纠纷被冻结160万;原告为两家公司,分别是深圳市艾数信息技术有限公司和深圳市极信科技有限公司。

艾数信息向广东省深圳市南山区人民法院提出冻结随手记285916.56元财产,并提交了中国太平洋财产保险股份有限公司深圳分公司开具的保单,以其名下的价值人民币300000元的财产为原告的财产保全作担保。

极信科技也向法院提出冻结随手记1310850.38元的财产,担保人深圳市融达融资担保有限公司出具了《财产保全担保函》为此次保全提供等额信用担保。

2010年,深圳随手记获得了金蝶集团创始人徐少春的1000万元人民币天使轮融资。而后在随后的几年,又分别获得了来自不同投资方的青睐。

深圳随手记大股东为北京随手记科技有限公司,谷风占股70%,徐少春占股30%。按照徐少春对外公开演讲所说,随手记是金蝶内部孵化出来的项目。

随手记资产端有福贷、卡牛信用管家、卡牛瑞贷等借贷产品。

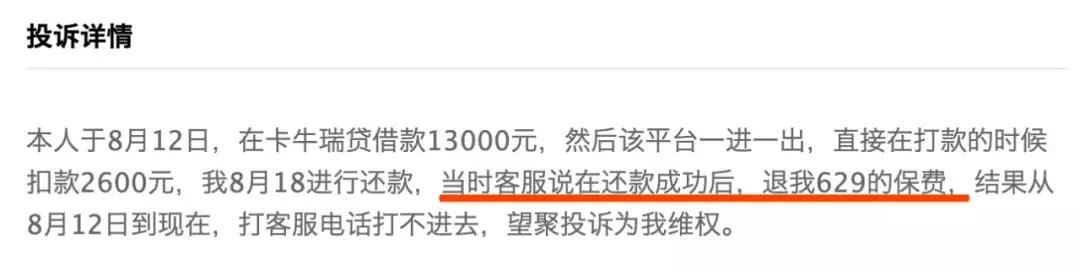

有借款人投诉卡牛瑞贷,在8月12日借款13000元,下款时被扣除了2600元,其中包括629元保险费用。

(卡牛瑞*借款贷**人提供)

在7月底,监管已经明确提出借贷平台不得强行搭售保险,此前随手记资产端一直存在搭售保险的情况,虽然监管出台政策后有所收敛,但看到借款人反应的问题,平台也只是更换了方式方法来收取,高借款利率依然存在。

另有借款人表示,在8月7日申请借款3000元,到账3000元,分12期还款,每期还款金额为283.68元;但随后公司又以账户管理费名义扣除了750元。

我们通过IRR计算后得出,此笔借款实际借款利率为51.3%。

随意扣费的平台不仅有卡牛瑞贷,卡牛信用管家和福贷也存在此类问题。

有借款人在卡牛信用管家中进行借款,申请金额12500元,实际到账12500元,但到账后马上就被分别扣除了1875元和625元。

(卡牛信用管家借款人提供)

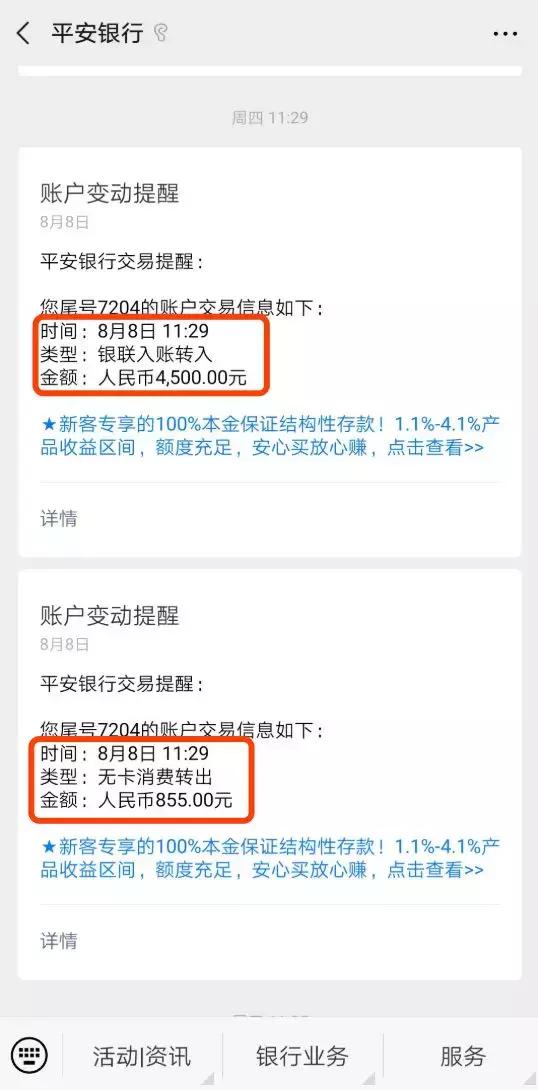

而福*借款贷**人也表示,申请了借款金额4500元,到账4500元,分6期还款,但到账后马上就被扣除了855元,实际只收到了3645元,总还款金额为4820.22元。

(福*借款贷**人提供)

经计算,此笔借款的实际年化利率为64.5%。

可以看出,随手记关联的资产端平台,借款利率均已超过了法律规定红线。但不仅仅是利率问题,其中更为严重的是,卡牛信用管家的风控疑似只是摆设而已。

有借款人表示,自己曾想在其他平台进行借款,但对方表示如果只提供借款人身份证图片以及相关资料,就可以在卡牛信用管家借钱。

随后该名工作人员拿着借款人的资料向卡牛信用管家申请了借款,借款金额15500元,扣除了3100元服务费后,该工作人员又向借款人收取了2800元服务费。

该借款人向卡牛信用管家确认是否授权了第三方来进行代理借款,卡牛信用管家表示并没有授权。

卡牛信用管家虽然否认了代理借款问题,但在借款人实际申请借款时却存在着很大的漏洞,且并没有采用更加规范和严苛的方式审核借款人,可见其风控手段的混乱。

而这一点,我们似乎可以从随手记的资金端略知一二。

(随手记APP资金端)

随手记在借款人的信息披露中,并没有详细披露借款人信息等情况,这对于出借人来说是非常不利的。自己所出借的资金匹配给谁都无法得知,怎么能判断自身出借的资金是否安全呢?

2017年8月原证监会下发的《网络借贷信息中介机构业务活动信息披露指引》中明确提出,中介机构应及时向出借人提供借款人的基本信息、借款人主体、借款人收入及负债等情况。

如此风控下的网贷平台,不知把出借人的利益摆在了何处。而截止发稿前,我们注意到,随手记的实控人进行了变更,原实控人徐少春已变更为谷风。