本订阅号中所涉及的证券研究信息由光大证券固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

本文作者

张旭 / 邵闯、邬亮

摘要

1、当前医药行业净资产收益率处于中上游水平。其中医药商业ROE最高,医疗服务营收同比增速最高。生物制品、医疗器械、医药商业、医疗服务的市盈率显著低于历史均值,分位点在20%以下。

2、2019年初至今,医药生物行业共有10只可转债上市,发行总规模为95.84亿元。医药行业转债价格(15只存量转债价格的算术平均值,下同)表现弱于中证转债指数。

3、结合各标的正股基本面及下修意愿,当前医药行业转债弹性与配置性机会兼具,重点关注安图、现代。

1、行业基本面与正股估值

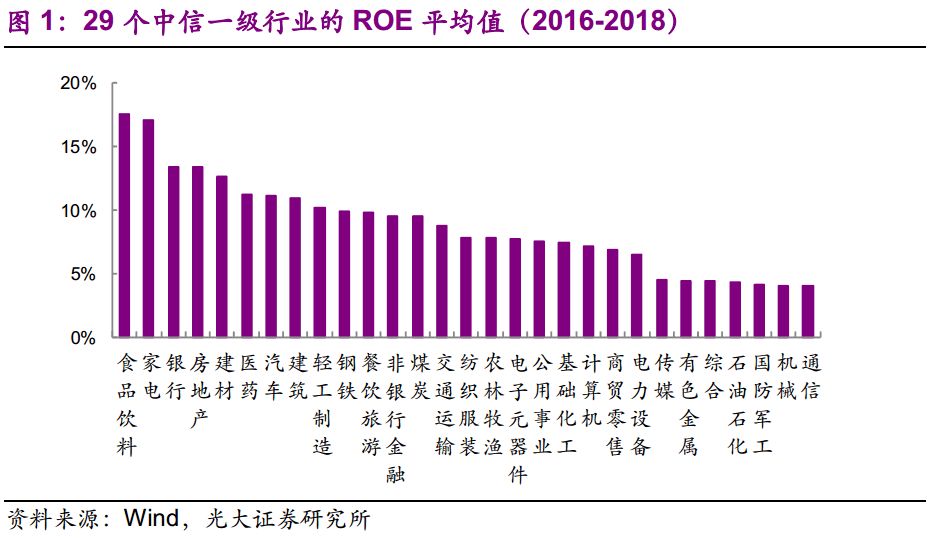

1.1、行业整体:净资产收益率处于中上游水平

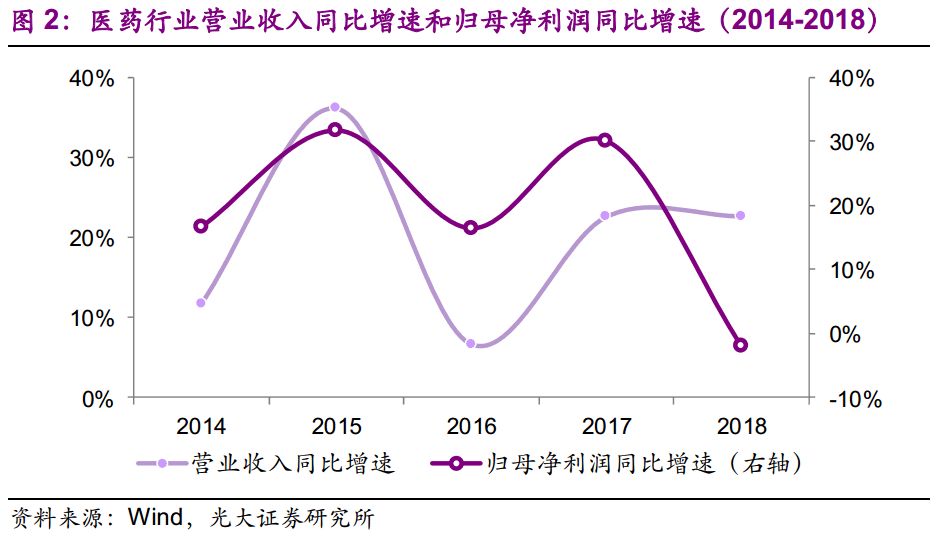

过去三年(2016-2018),医药行业(中信一级)的ROE平均值为11.22%,在29个一级行业(中信)中排名第6。过去三年,医药行业的营业收入同比增速平均值为16.51%,归母净利润同比增速平均值为14.14%。

2018年,医药行业的ROE为10.39%(较上年下降1.61个百分点),营业收入同比增速为22.68%(较上年上升0.08个百分点)。2018年医药行业归母净利润同比下降1.86%,而上年归母净利润同比下降31.95%。

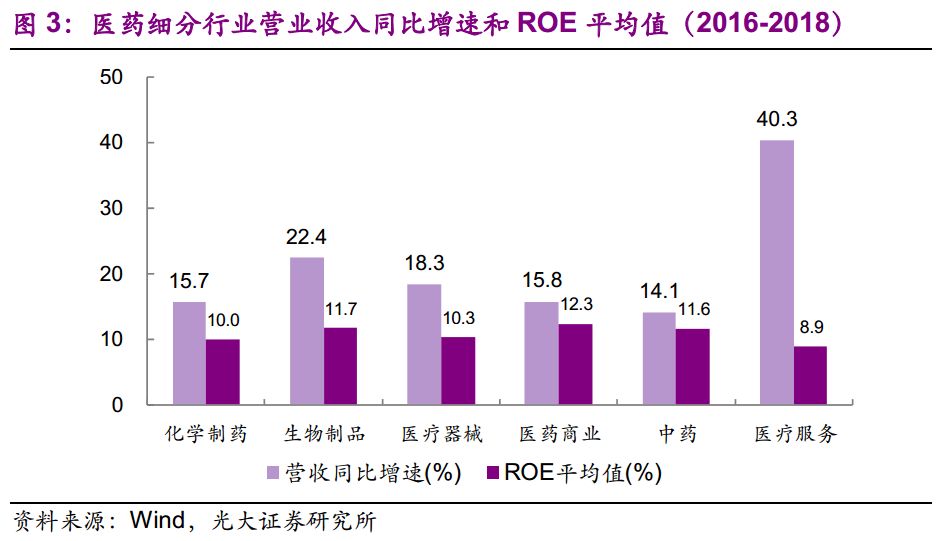

1.2、细分行业:医药商业ROE最高,医疗服务营收同比增速最高

医药行业的主要细分行业包括化学制药、生物制品、医疗器械、医药商业、中药和医疗服务。2016-2018年,ROE平均值最高的是医药商业行业(12.32%),其次是生物制品行业(11.69%),营业收入同比增速平均值最高的是医疗服务行业(40.34%),其次是生物制品行业(22.42%)。

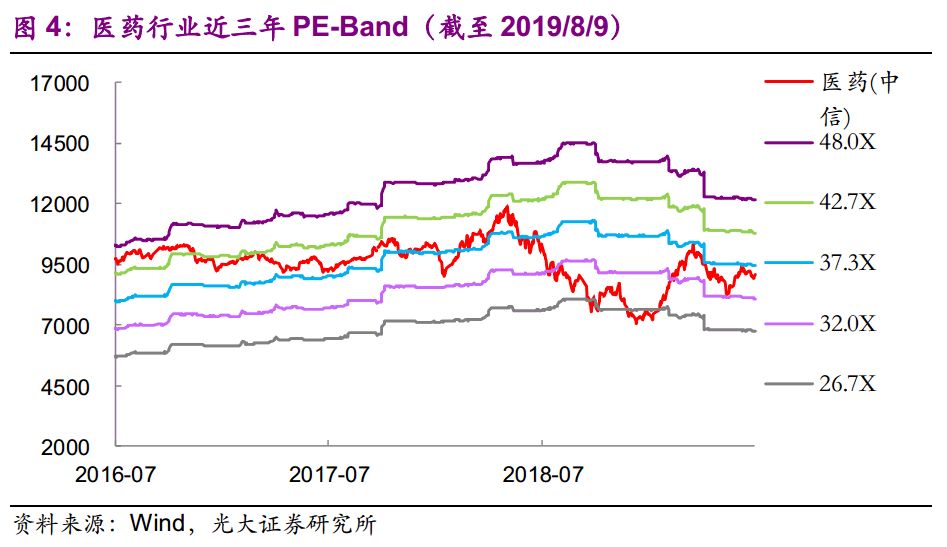

1.3、正股估值水平: 整体市盈率处于低位,生物制品、医疗器械等细分行业市盈率显著低于于历史均值

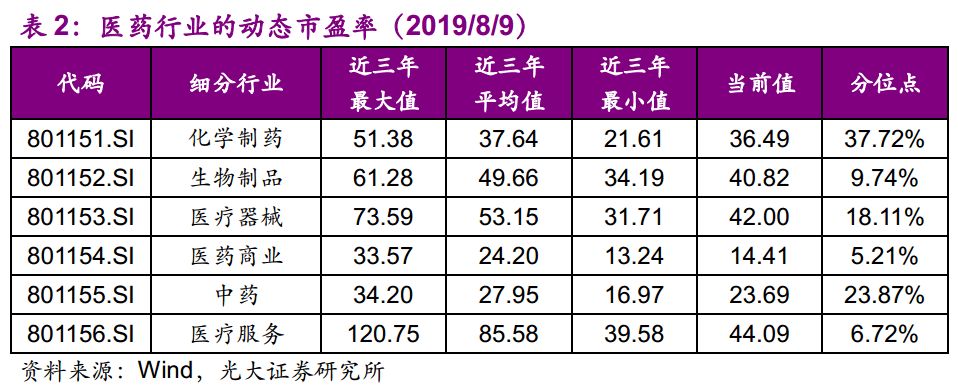

2019年8月9日,医药行业的动态市盈率为35.97X,低于过去三年市盈率平均值(37.33X)。主要细分行业的市盈率水平分化严重,生物制品、医疗器械、医药商业、医疗服务的市盈率显著低于历史均值,分位点在20%以下。

2、可转债发行及历史表现

2.1、可转债发行:2019年已有十只可转债上市

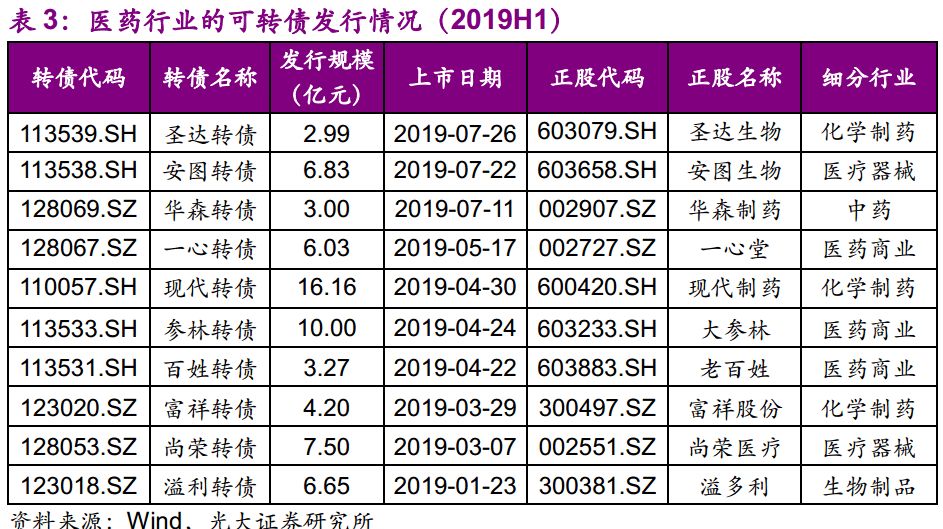

2019年上半年,医药生物行业共有10只可转债上市,分别是圣达转债(113539.SH)、安图转债(113538.SH)、华森转债(128069.SZ)、一心转债(128067.SZ)、现代转债(110057.SH)、参林转债(113533.SH)、百姓转债(113531.SH)、富祥转债(123020.SZ)、尚荣转债(128053.SZ)和溢利转债(123018.SZ),发行总规模为95.84亿元。

2019年以来,医药行业有英科医疗(300677.SZ)的预案获得证监会核准,共有2家公司的预案获得股东大会通过,分别是乐普医疗和科华生物,总发行规模预计为20.44亿元。

2.2、2019H1存量可转债的整体表现

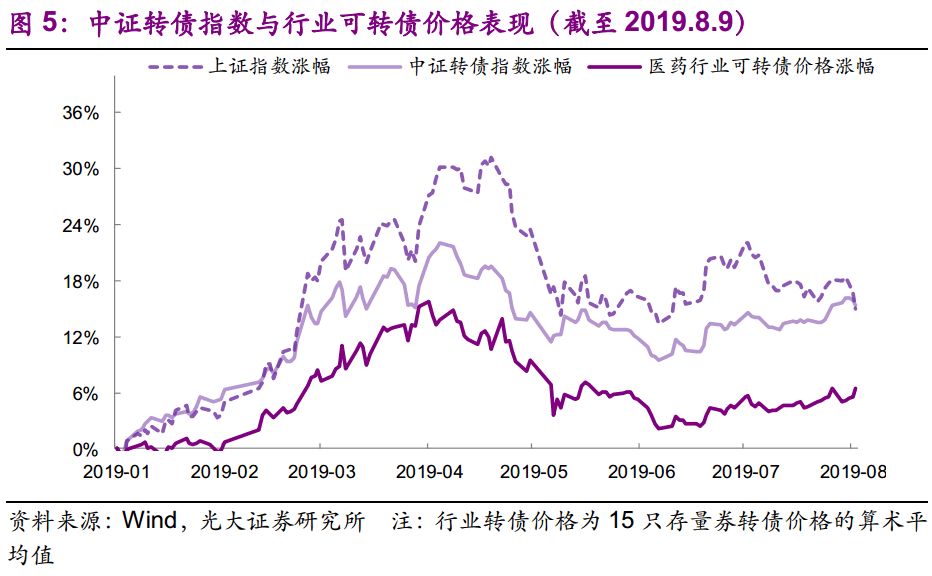

2019年初至今,医药行业转债价格(15只存量转债价格的算术平均值,下同)表现弱于中证转债指数。

3、重点存量标的梳理

结合各标的正股基本面及下修意愿,当前医药行业转债弹性与配置性机会兼具,重点关注安图、现代。

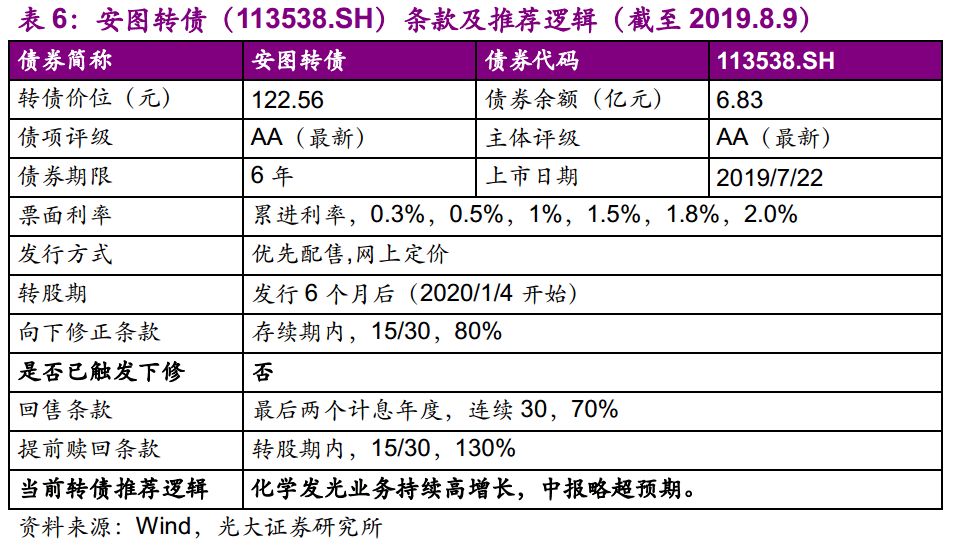

3.1、安图转债(113538.SH)

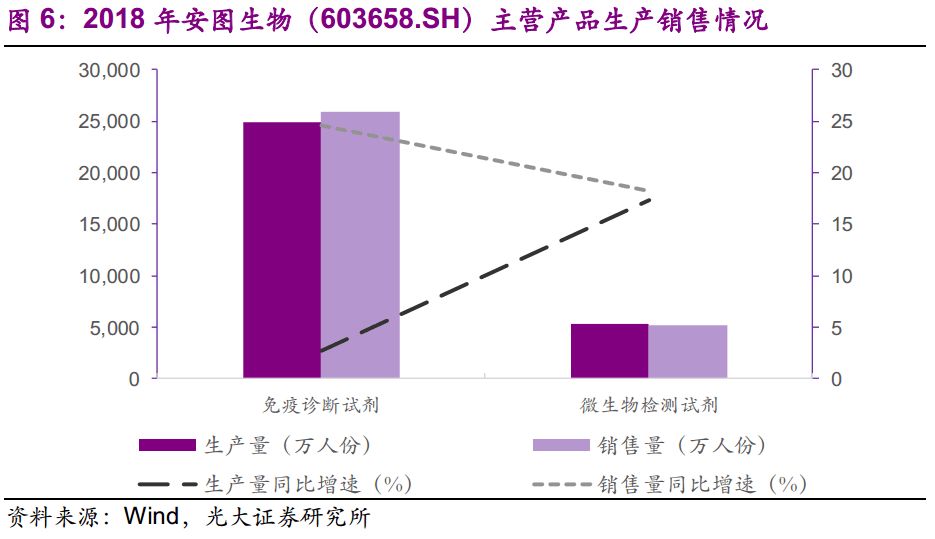

从基本面上看,安图生物凭借优质自产生物原材料和一流的流水线成为化学发光国产龙头。其中,以全自动磁微粒化学发光免疫检测系统研发为主,实施“技术+产品线+渠道”的全方位发展模式,使公司获得体外诊断产品制造行业的市场竞争优势。2018年公司主营产品免疫诊断试剂销量达到25891.74万人份,微生物检测试剂销量为5236.41万人份,分别同比增加24.55%和18.26%。此外,凭借具有技术创新的优势产品和较完善的营销渠道,公司产品已进入二级医院及以上终端用户5,000多家,其中三级医院1503家,占全国三级医院总量的60.17%。

19H1业绩略超预期,预计磁微粒试剂实现45%以上高增长:光大证券医药团队认为在19Q2研发费用同比增长高达75%情况下,公司18Q4到19Q2归母净利润分别同比增加23%、26%、32%,利润增速提升趋势明显,主要因为18Q1基数较高、研发费用高增长、检验科共建业务增速等因素综合导致。推测磁微粒试剂19H1保持45%以上增长,新增装机超450台,其中40%在三级医院。生化试剂收入增长约20%,微生物试剂收入增长约20%;代理的九项呼吸道产品收入增长超30%。

化学发光行业进入分化时代,业绩保持较高增长:二级医院过去5年实现完成从无到有的配置,内资化学发光企业在经历高速发展后,即将迎来分化。安图凭借70%生物原材料资产、主流项目、流水线等优势,有望持续替代外资和其他内资产品。

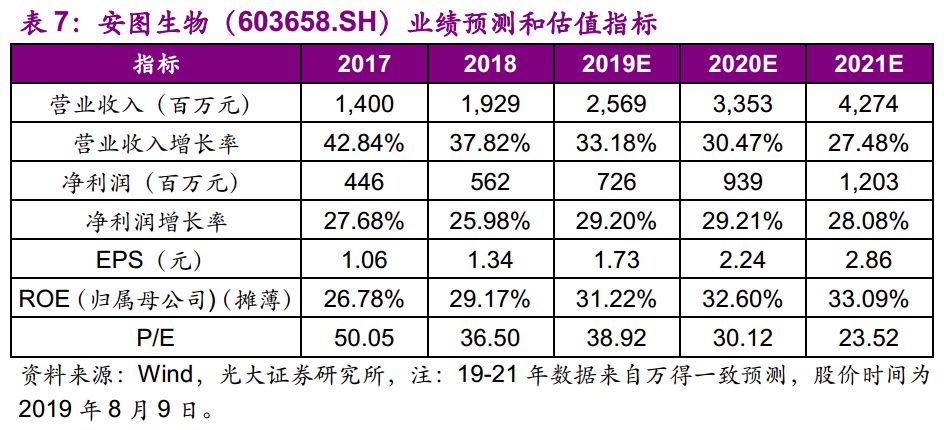

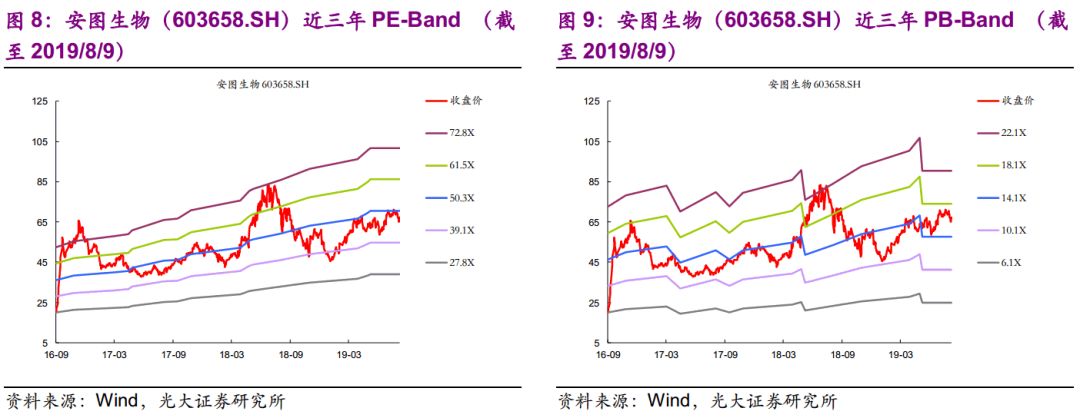

根据万得一致预测公司2019年营业收入将同比增长33.18%,净利润同比增长29.20%,ROE(摊薄)为31.22%。从正股估值方面看,未来发展前景广阔,业绩有望持续改善。当前正股价格在75.37元,处于历史高位。预计未来三年PE为38.92,30.12和23.52倍,EPS为1.73,2.24和2.86元。

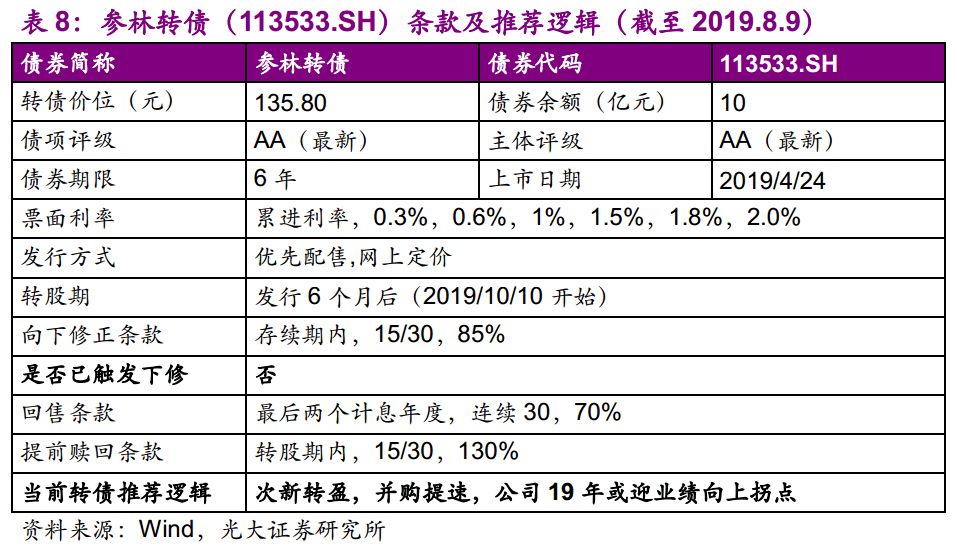

3.2、参林转债(113533.SH)

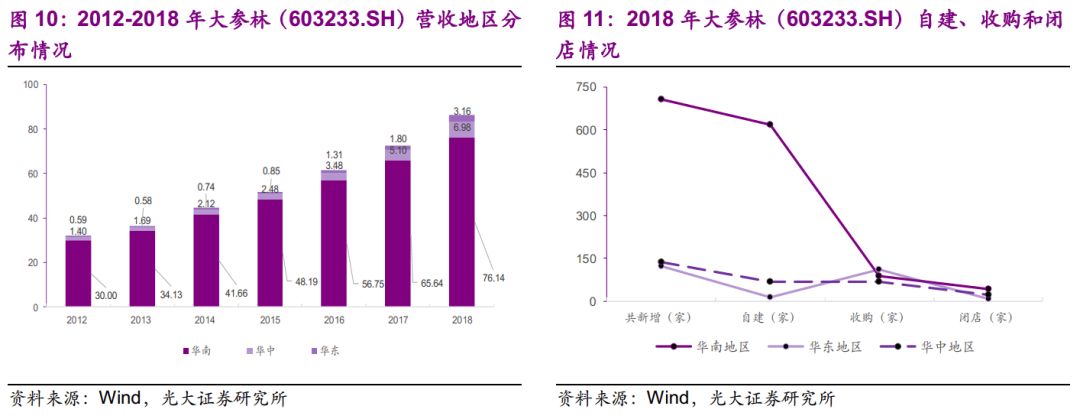

扩店节奏稳定,积极开拓省外业务进展。大参林(603233.SH)是国内专注中西成药、保健品等商品的直营连锁零售领域的行业龙头企业。公司17、18年分别净增门店576家和895家,18年底期末门店数达到3880家(仅自营),其中17~18年新增门店数占期末总数的38%。作为华南地区的最大医药连锁药店,18年广东地区占零售营收的77%。此外,公司积极拓展其他省份业务,下沉广西、河南市场,2018年广西新增门店243家,营收同比增加37.41%;河南新增门店137家,营收同比增加36.98%,营收比重为11%和8%,分别同比提升2pp和1pp。

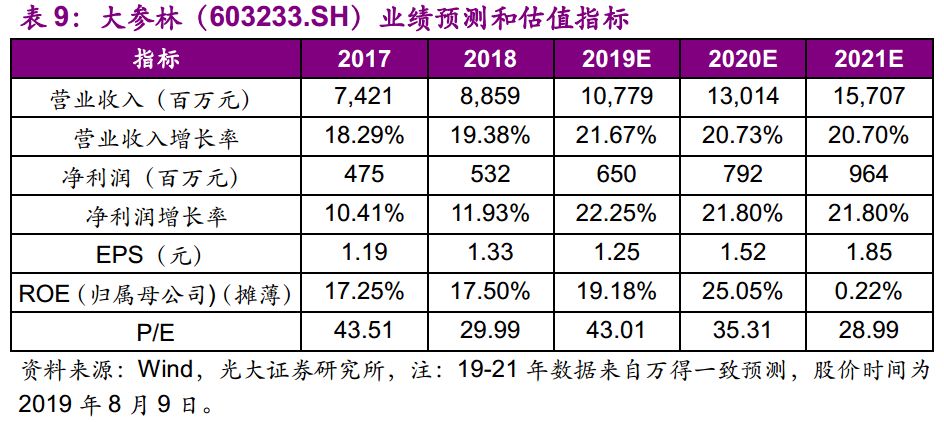

老店增长、新店爬坡快速改善,19Q1业绩超预期。门店高速扩张、处方外流贡献销售、加大新店开店业绩考核,促使公司19Q1营收迅速增长,同比增速为26.77%,达到历史高值。过去三年(2016-2018),公司的ROE平均值、营业收入CAGR和归母净利润CAGR分别为25.93% 、18.94%和 10.37%。预计19~21年ROE随规模效应回升,新店逐渐步入成熟期,业绩保持稳定增长。

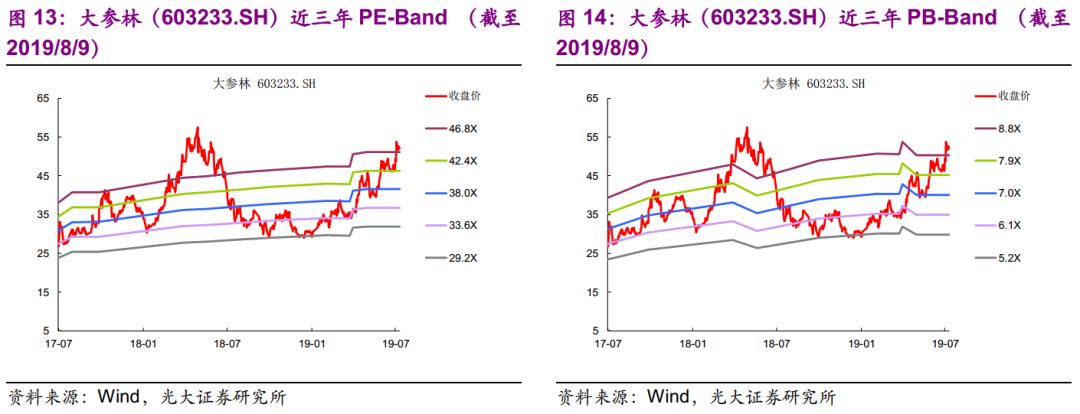

根据万得一致预测,公司2019年营业收入将同比增长21.67%,净利润同比增长22.25%,ROE(摊薄)为19.18%。从正股估值方面看,次新转盈,并购提速。当前正股价格在52.13元,处于历史高位。预计未来三年PE为43.01,35.31和28.99倍,EPS为1.25,1.52和1.85元。老店增速持续提升,新店业绩贡献显著,19年或迎业绩向上拐点。

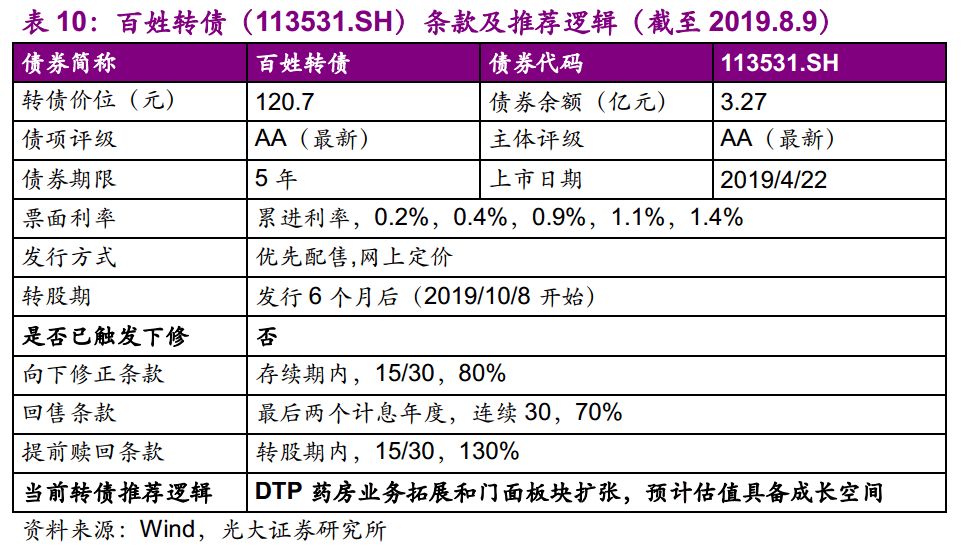

3.3、百姓转债(113531.SH)

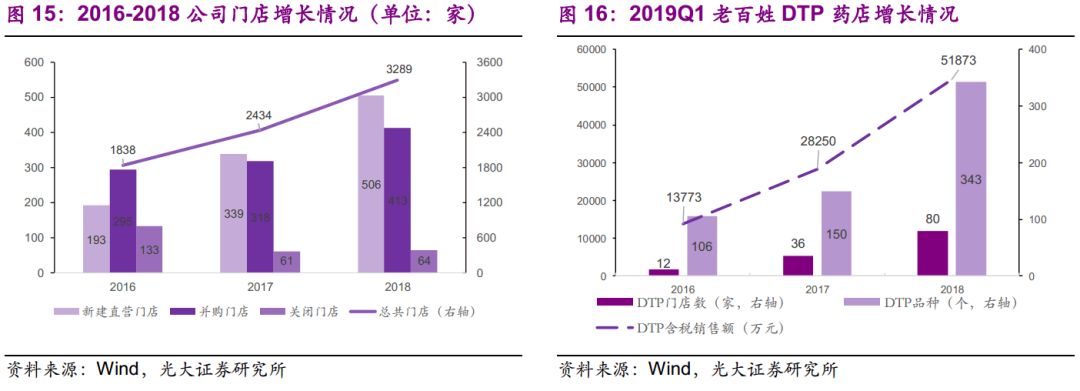

扩展速度放缓,自建并购双轮驱动。老百姓作为全国性的医疗连锁龙头,通过快速扩张门店,已形成覆盖全国21个省份的医药零售市场占有率优势。19Q1公司期末直营门店数为3466家,同比增长25%,主要分布在华东、华中地区。

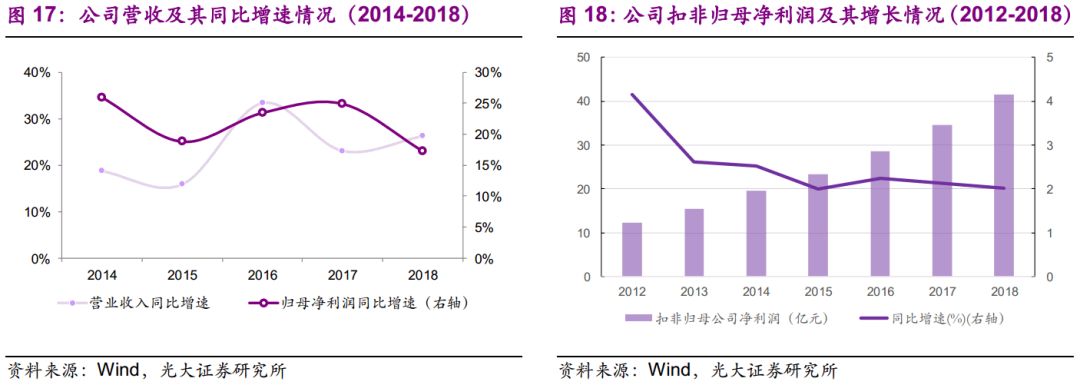

DTP业务发展亮眼,内生增长明显提速。2018年公司营业收入增速为26.26%(较上年上升3.17个百分点),其中零售收入同比增加23.3%,估算并购贡献约为12pp,内生贡献约为11 pp。19Q1零售收入同比增23.4%,保持稳定,估算并购贡献为8.7pp,内生贡献为14.77pp。得益于加强并购门店的整合和内生门店的经营管理,19年营收预计保持超过50%的快速增长。

2018年公司归母净利润增速为17.32%(较上年下降7.57个百分点),增速放缓是低毛利率的DTP业务的快速发展导致。但同时随着DTP渠道的开发与引进,公司旗舰店坪效明显提升(18Q1日均坪效115元/平方米提升至19Q1日均坪效134元/平方米),19Q1销售费用率下降0.8pp,管理费用率下降0.6pp以及存货周转天数19Q1同比下降1.2天,公司经营效率呈现提升状态,盈利能力具有成长空间。

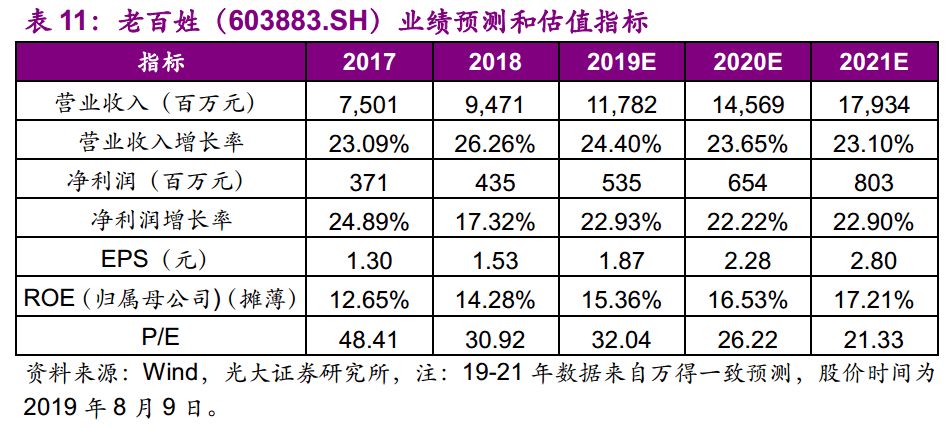

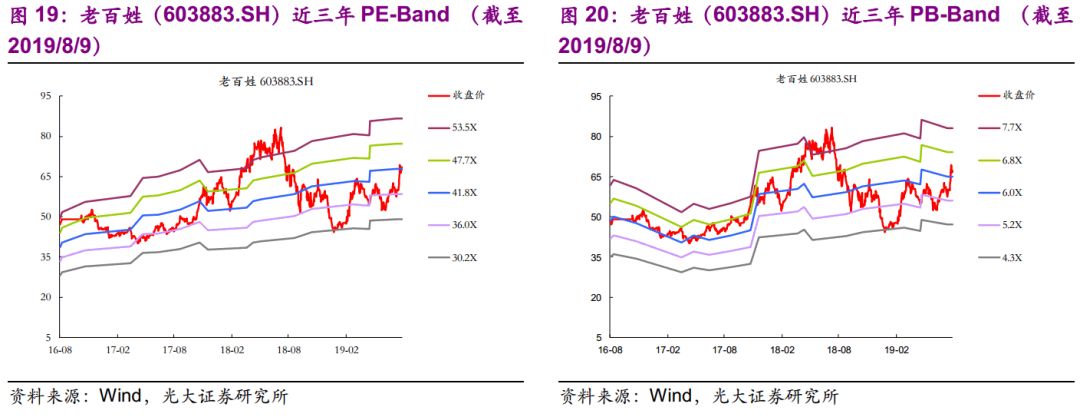

从估值来看,当前老百姓正股股价为68.58元,对应的PE TTM为42.4x。当前股价处于历史中位值偏上,随着DTP药房业务的拓展和门面板块的扩张,预计估值具备成长空间。

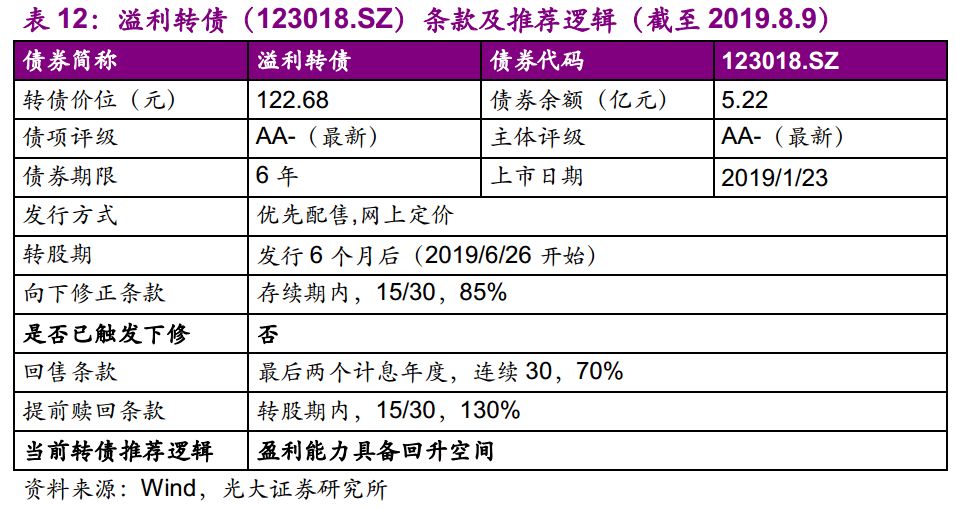

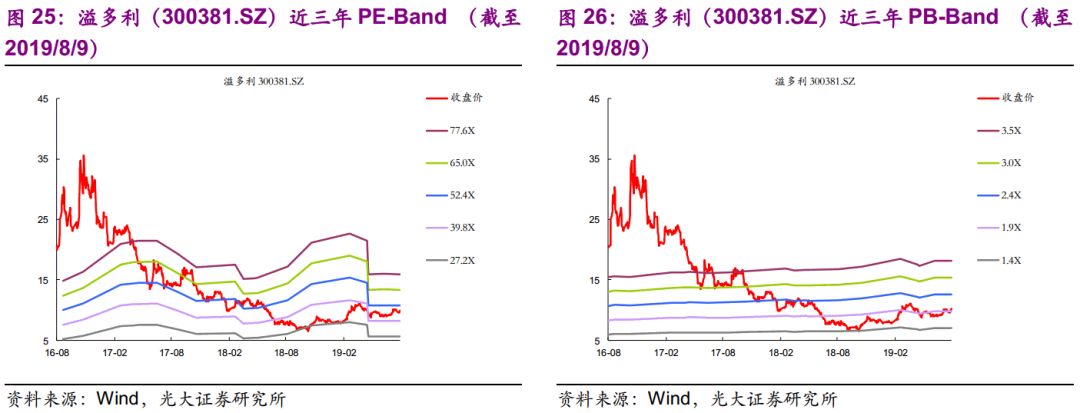

3.4、溢利转债(123018.SZ)

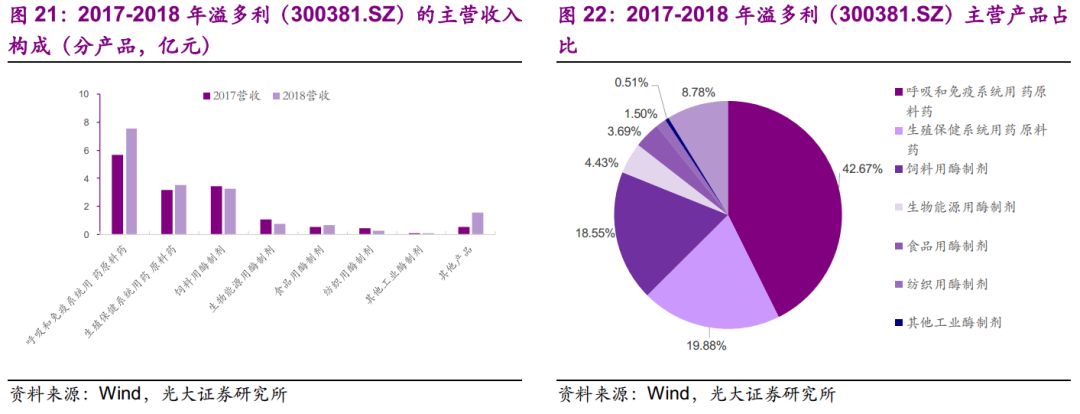

从基本面上看,溢多利(300381.SZ)是一家自主研发、销售生物酶制剂等产品的医疗公司。作为第一家国内饲用酶制剂生产企业,2018年饲料用酶制剂销量同比增加2.17%,食品用酶制剂销量达到6099吨,同比增长32.07%。2018年免疫和呼吸系统原料药的销售收入为7.54亿元,占主营收入的42.67%,销售毛利润占公司总销售毛利润的47.78%;其次是生殖保健系统原料药(3.52亿元)和饲用酶制剂产品(3.28亿元),分别占主营业务收入的19.88%和18.55%,销售毛利润分别占比15.29%和25.47%。

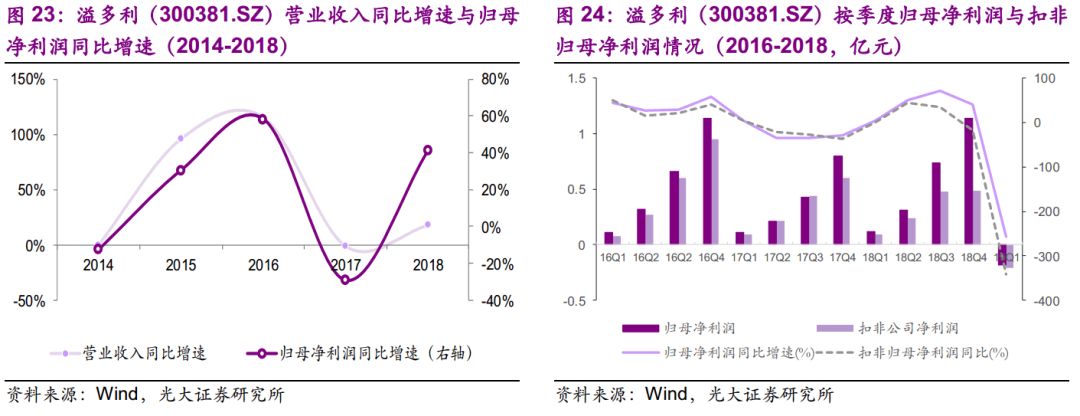

加大产品市场推广力度,盈利能力具有回升空间:2018年公司的ROE为5.56%(较上年上升1.37个百分点),营业收入达到17.68亿元,增速为17.94%(较上年上升18.81个百分点),归母净利润达到1.14亿元,增速为41.14%(较上年上升70.32个百分点)。但公司19Q1营业利润同比降低161.52%,归母净利润同比下降257.36%,原因是受医药板块第一季度停限产影响,业绩有所下滑。随着公司调整产业结构,开拓核心产品的营销渠道,推动新产品的销售,业绩具有弹性。从估值来看,当前正股价格为10.23元,对应PE TTM49.8x。

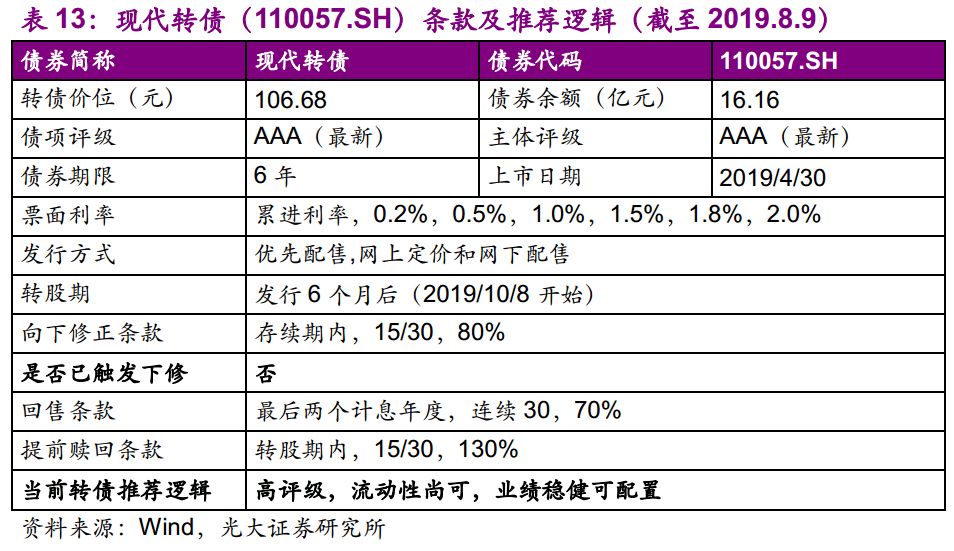

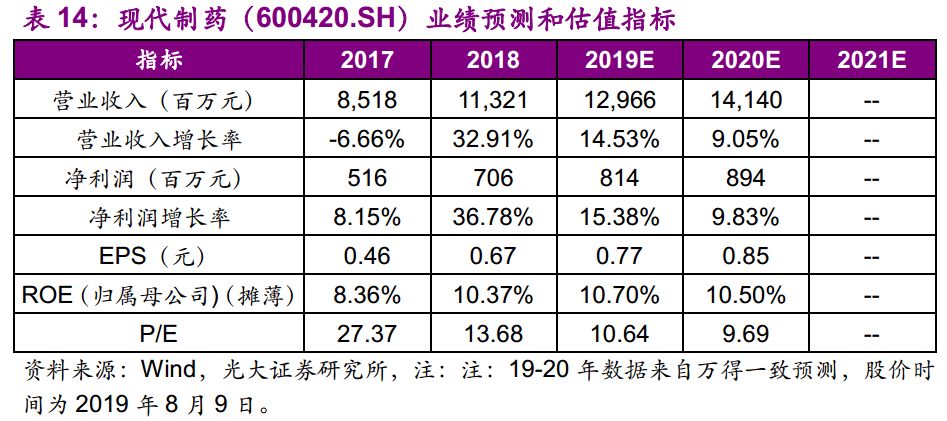

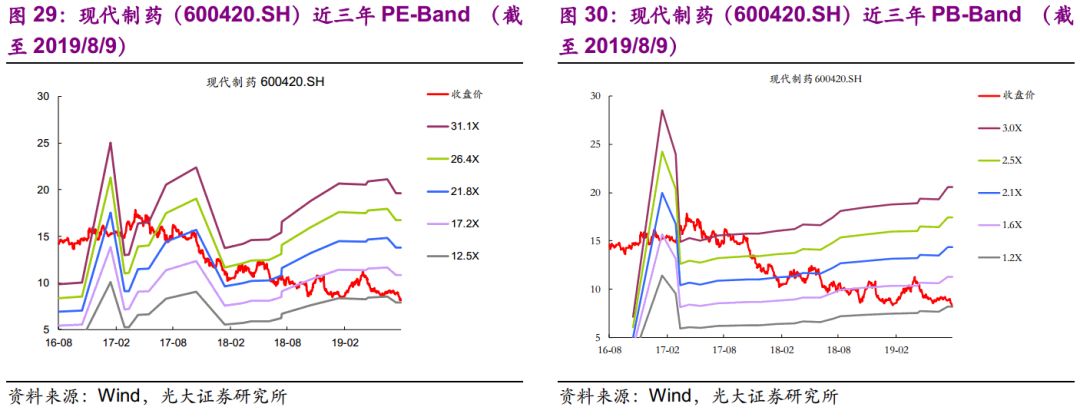

3.5、现代转债(110057.SH)

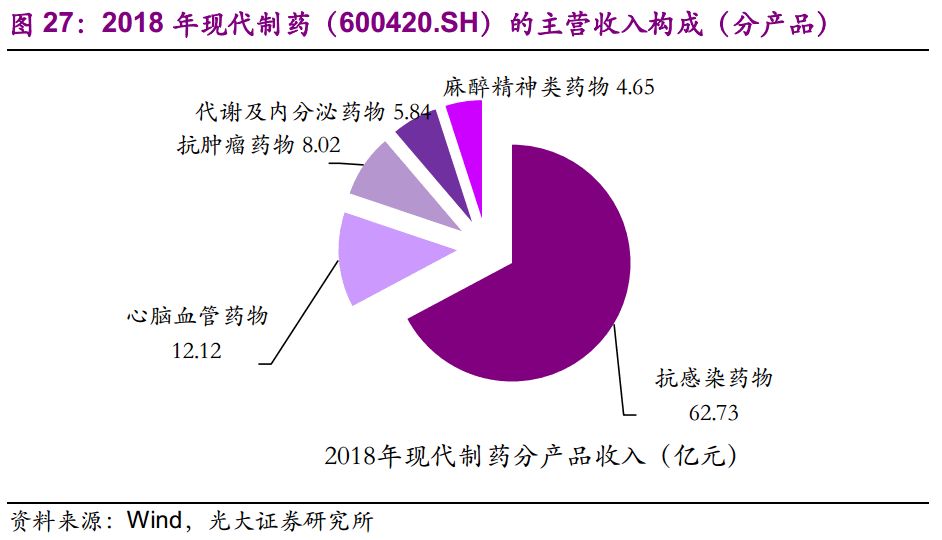

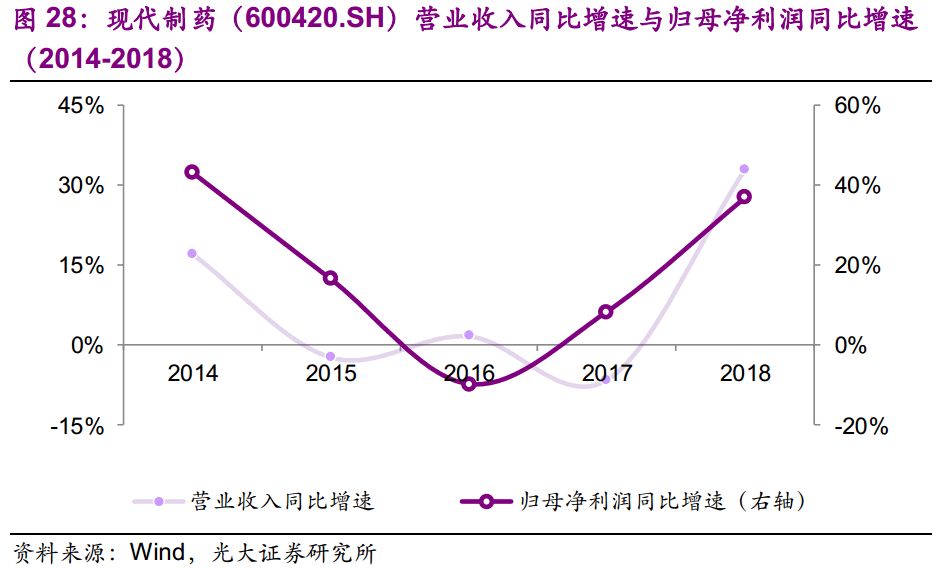

现代制药隶属于国内最大的“中央企业医药健康产业平台”集团,在抗生素、心脑血管、麻精类药物等细分市场具有较强的竞争力。公司通过国药集团的内部资源,大力发展、研发符合市场优势产品,截止2018年,公司拥有1443个药品批准文号,其中在产药品765个品规,过亿元产品24个。与此同时,公司加大产品营销力度。2018年6-APA销量突破7174.32吨,同比增长212.43%,产量为8319.03吨,同比增速为171.19%。业绩符合预期,经营状况有望改善。过去三年(2016-2018),公司的ROE平均值、营业收入CAGR和归母净利润CAGR分别为11.02%,61.61%和47.23%。2018年,公司的ROE为10.87%(较上年上升2.19个百分点),营业收入增速为32.91%(较上年上升39.57个百分点),归母净利润增速为36.78%(较上年上升28.63个百分点)。

从估值角度看,当前公司正股价格为8.16元,处在历史中位,对应的PE TTM为12.9x。根据万得一致预测,19-20两年净利润同比增长为15.38%和9.83%,EPS为0.77和0.85元,PE为10.64和9.69倍。

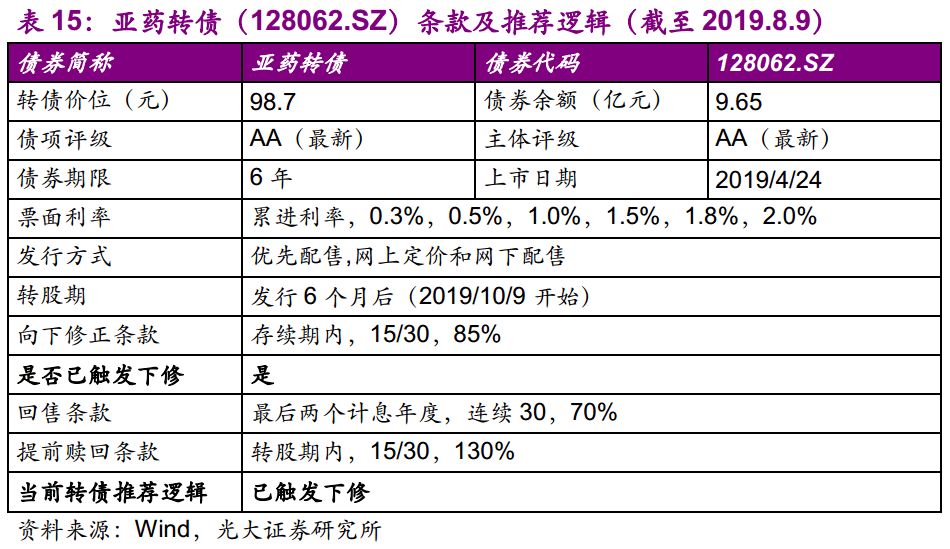

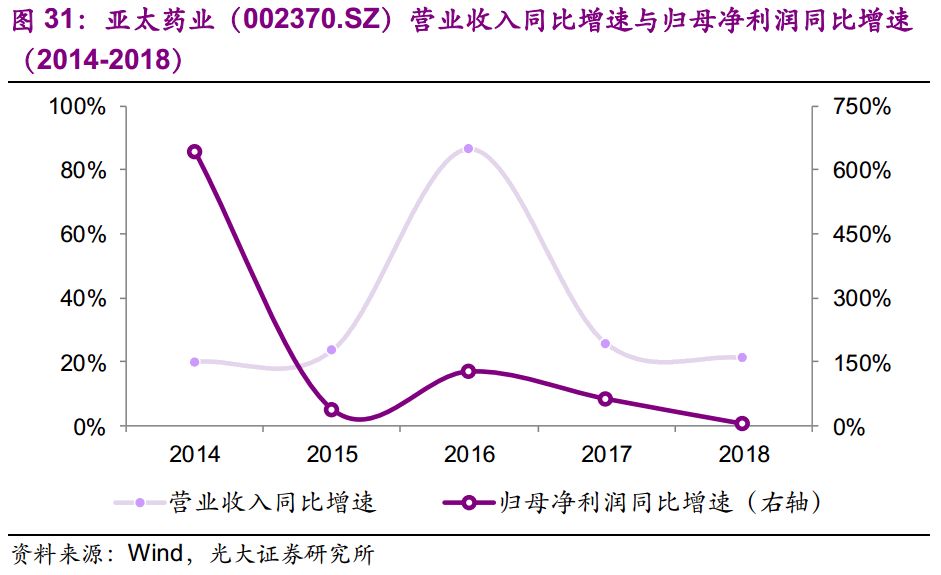

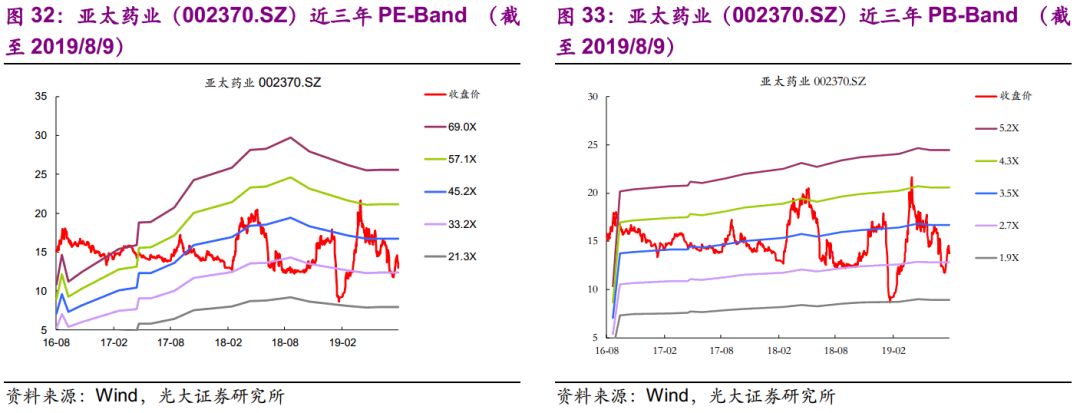

3.6、亚药转债(128062.SZ)

亚太药业以抗生素和非抗生素化学制剂为主营业务。2018年抗生素类制剂收入达到2.77亿元,占主营业务收入的21.17%,非抗生素化学制剂营收达到3.22亿元,贡献主营收入的24.63%。深耕主营业务,业绩增长放缓。过去三年(2016-2018),公司的ROE平均值、营业收入CAGR和归母净利润CAGR分别为8.62%、41.41%和55.28%。2018年,公司的ROE为8.53%(较上年下降0.37个百分点),营业收入增速为20.94%(较上年下降4.57个百分点),归母净利润增速为2.79%(较上年下降58.56个百分点)。从估值角度看,当前公司正股价格为12.97元,对应的PE TTM为35x。

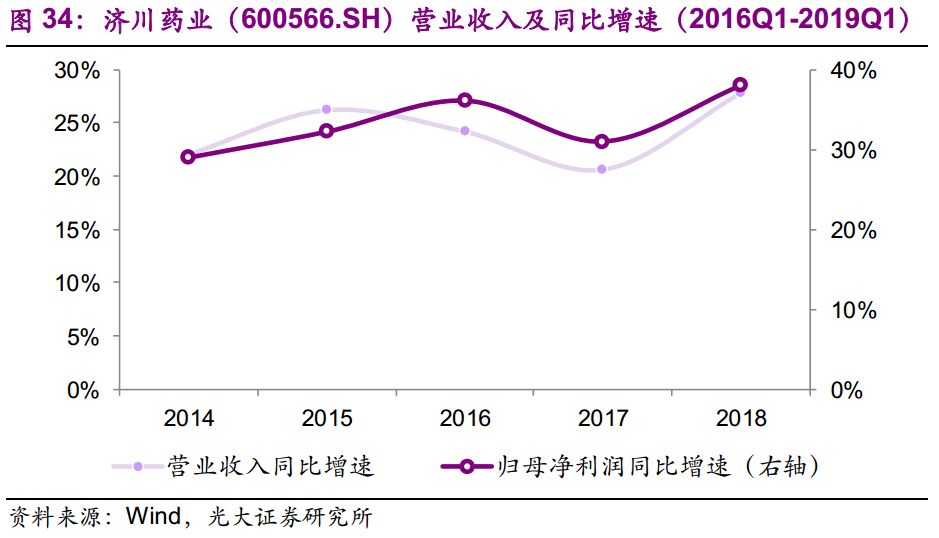

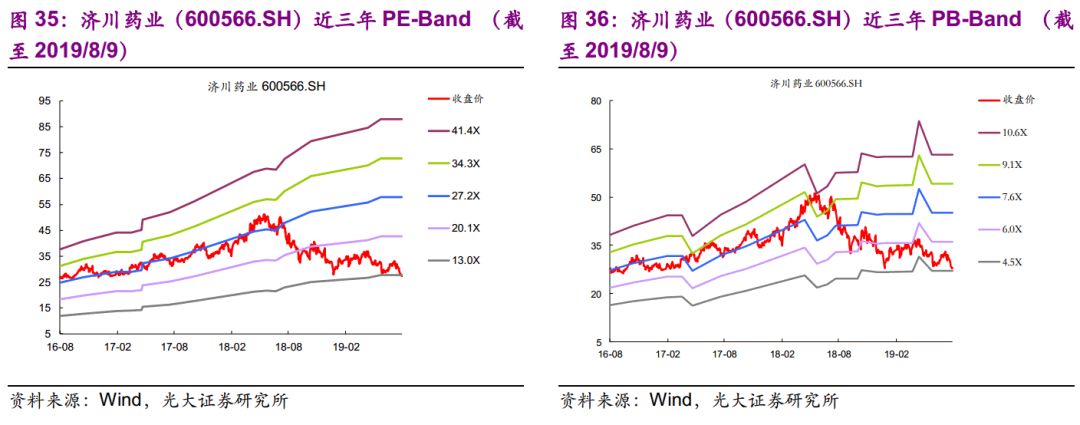

3.7、济川转债(110038.SH)

从基本面看,核心产品的市场优势驱动公司盈利。济川药业(600566.SH)主营产品领域较为集中,以强化蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊(济诺)、小儿豉翘清热颗粒(同贝)等市场优势品种为主的清热解毒类、消化系统类、儿科类中药对公司营收贡献占比较大,分别占主营业务收入的22.55%,10.22%和8.79%。

OTC营销渠道的扩展将加快放产,公司业绩预计重返稳健上升轨道。受18Q1流感爆发的影响,2018年公司实现营业收入72.08亿元,同比增速为27.76%(较上年上升7.15个百分点),归母净利润增速为37.96%(较上年上升7.09个百分点)。其中,清热解毒类、消化系统类、儿科类中药分别同比增长28.77%,15.59%和37.76%。在公司积极扩展产品的营销工作驱动下,19年毛利率有望实现稳步回升。

从正股估值看,当前济川药业(600566.SH)正股价格为27.40元,对应PE TTM为12.9x。

4、风险提示

1)宏观经济增速未达预期。

2)医药行业经营业绩未达预期。

3)权益市场价格振幅加大。

往期研报精选

►利率债(张旭)

债券市场以稳为主--2019年下半年利率债投资策略

“包商银行事件”满月考

“包商银行事件”影响暂平复

刚性兑付助推系统性风险

“僵尸企业”出清,关键是打破“休戚与共”!

从流动性传导的角度理解较低准备金框架

如何看待近日资金利率的上升?

4月信贷“量质齐升”

“债务置换”有四种写法,你知道么?

为何我们认为TMLF不会缺席?

上调准备金利率有助于疏通货币政策传导

隐性债务会不会被兜底?

永续债不出表,央票不入表,商行不扩表,央行扩表不投放

详述近期货币政策的疏导

►信用债(刘琛/曾章蓉/危玮肖)

供应链金融的“雷区”在哪里?——产业模式专题研究系列之二

2019年新增违约人的特征

信托融资收紧,警惕房企资金链压力

既要居安思危,又要往前一步 ——2019年下半年信用债投资策略

发改办外资778号文影响几何?

2019年新增违约人的特征

信托融资收紧,警惕房企资金链压力

刻不容缓!288个地级市政府债务全扫描

山西省属七大煤炭企业经营比较

►可转债(邵闯/邬亮)

电子行业正股震荡,转债可关注细分赛道领跑者——光大证券重点行业可转债研究系列之六

光大证券·可转债投资大会·圆桌论坛纪要

纺织服装行业转债数量渐长,存量券正股市盈率偏低

仓位获提升,关注周期标的 ——公募基金19Q2转债配置分析

轻工制造行业景气度提升仍需时日,当前转股溢价率偏高

食品饮料行业市盈率处高位,存量券加速转股

光大固收

EBS固收是由光大证券张旭团队运营的公众号~非常感谢您的关注~欢迎与我们交流观点~

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

长按识别,关注我们获取最新观点