好医保终身重疾险是一款多次赔付的重疾险,由国华人寿承保,也叫“国民超满意”终身重疾险。

支付宝作为一个流量巨大的平台,推出的重疾险也时充满了新意,不但对恶性肿瘤进行多次保障,还可以选择身故赔付保额,承担一部分终身寿险的作用。但是最高可额外提高70%的保额,才是它最大的特色。

我已经将产品的基本形态,整理成下面的表格。

简单说一下投保要求

投保人群:28天-45周岁

缴费年期:

28天-35周岁可以选择20年或者30年缴费

36-45周岁只可以选择20年缴费

等待期:90天

职业类别:好医保限制的高危职业不能投保

重疾保障:

100种重疾,最高保额50万,可赔付3次。

1、首次重疾(含恶性肿瘤),确诊后100%保额理赔。

2、后续恶性肿瘤可获2次保障,每次确诊后80%保额赔付,间隔期3年。

无论你是什么原因,只要过来间隔期,并且确诊恶性肿瘤,就是可以理赔的。

轻症保障:

1、可赔付3次不同种类的轻症,无间隔期。

2、轻症保额为重疾保额的20%。

在50种轻症中包含了高发轻症中的“微创冠状动脉搭桥手术”,市场上的重疾险产品中仅有部分产品包含此项轻症,这是好医保的优点。

但是缺少了同样是高发轻症的“慢性肾功能衰竭”这一项,这项轻症大部分产品都是包含的。

并且保额偏低,只有20%,最好的是30%。

健康告知:

好医保这款产品现在还不支持智能核保,所以要是不符合健康告知就无法投保了。

不过好在它的健康告知并不是很严格,甚至可以算宽松了。

患有高血压的用户只要收缩压≤160,舒张压≤100就可以投保。

但是患有结节疾病的用户是无法投保的。

总体来看,健康告知对疾病的询问并不严格,提及到的疾病种类不多,还是属于宽松的。

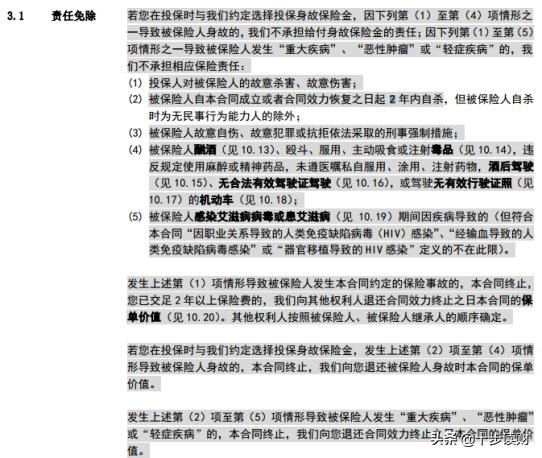

免责条款:

免责条款还是比较多的,但是没有对遗传性和先天性疾病进行免责,这点是非常少见的。

下面可以说说这款产品最大的特色了:奖励保额

奖励保额分为两部分:

1、根据年龄对保额进行提升

什么意思呢?

被保人如果在30岁时投保成功,买的50万保额,在前10年内理赔,即40岁之前重疾出险,就可以获得75万的赔付(50万+50x50%万),轻症出险的话,也是一样可以获得150%的轻症保额。

同理,如果是31-40岁之间投保成功,那么前10年的保额就是135%。

不过要注意的是,这个奖励的保额只维持10年,10年之后就没有了,相当于送给用户一份保额25万,定期10年的重疾险。

并且在各大保险公司的理赔数据来看,重大疾病的平均理赔年龄为42岁,50%以上集中在35-49岁。所以说好医保这个奖励是非常的有诚意的。

但是如果已经41岁以上了,也不代表着你只能获得基础保额,因为还有第二个奖励

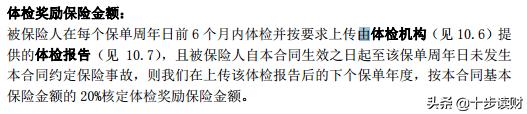

2、体检奖励保额

这个奖励就很好理解了,只要你按时提交体检报告,就可以获得20%保额的奖励。

体检要求:

(1)须为被保险人本人,报告内容包含体检人姓名、体检日期;

(2)须包含下列项目:血常规、血压、心电图、空腹血糖、肝功能、肾功能、上腹部B超(肝胆胰脾肾)、甲状腺超声、乳腺超声。其中男性不包括乳腺超声;未成年人不包括血压、空腹血糖、甲状腺超声、乳腺超声

有人会担心体检报告异常,影响自己的奖励保额,我已经咨询过客服,客服表示体检结果不会影响你的保额,所以只要按时提交体检报告就可以了,还能帮大家养成按时体检的好习惯,同时大病早发现,早治疗,也可以降低产品的理*率赔**。

两个奖励机制加个起来最高可以奖励70%的保额,就是说,投保50万保额,加上奖励的部分,最高可获得85万的赔付。

这两奖励机制只能理赔一次,就算轻症理赔,理赔之后也失效了。

下面总结一下这款产品优点:

1、癌症多次赔付:

间隔期只有3年,更加人性化,因为癌症5年内如果不复发,那么复发的概率就很小了。

2、身故责任多选择:

可以选择无身故责任、身故返保费和身故返保额。身故责任部分选择非常灵活,可以根据自己的预算进行选择,选择身故返保额,由于是终身重疾险,相当于有了一部分的终身寿险。

3、保额奖励:

两个保额奖励机制,最高可奖励70%的保额,可以把保额提升的更高。

4、就医VIP服务:

1年内提供不限次数的电话医生服务,2年内安排全国三甲医院优质专家,并且1年内发生轻症:报销异地就医的交通和住宿费用(不超过2000)。

5、保费月缴:

这点不必多说了,依靠着支付宝这个大平台,可以实现重疾险保费月缴,这是其它重疾险所做不到的。把保费分摊到每个月,可以减轻用户的经济压力。

好医保的这款终身重疾险在保障方面是真的不错,保障够全面,但是不代表着它是没有缺点,

它最大的缺点就是贵!

即使不选择身故责任,好医保也不算便宜,比达尔文1号贵了1700,比瑞泰瑞盈要贵2000左右,比康惠保旗舰版贵2700左右。

选择身故返保额,30 岁男性,保额 50 万,30年缴费,保费是9430 元/年,这个保费已经很贵了。

超级玛丽(重疾最多三次,三次轻症,身故赔保额)50万保额,保终身,30年缴费的保费是9300元/年。

其实我们完全可以换个思路,通过搭配的方式,来获得更高的保障。

侧重身故返保额:身故赔保费加上多次赔付,搭配单次重疾险。

哆啦 A 保(40万)+ 康惠保(50万)30 岁男性,30年缴费,保费 9530 元/年(6880+2650=9530)

保障:

哆啦a保(身故40万,重疾40万,3次,轻症12万,2次)保终身

康惠保(重疾50万,身故返保费)保至70岁

这样的搭配,第一次重疾的保额可以达到90万,并且也是多次保障,身故的保额也可以达到差不多50万,相比于好医保我觉得更好。

也可以选择身故赔保费加上多次防癌险

康乐一生重大疾病保险B款 (40万)+惠加保恶性肿瘤多倍保(50万)30岁男性,30年缴费,保费8180/年(6475+1705)

保障:

康乐一生b(身故40万,重疾40万,轻症8万)

惠加保恶性肿瘤多倍保(第一次癌症返已交保费,第二和三次各给50万)

第一次重疾的话,理赔是40万加上保费,不及好医保,但是二、三次癌症可赔50万,好医保只有40万

但是这种搭配每年要便宜1250元,可便宜不少呢。

写在最后

好医保终身重疾险保障方面真的很全面,对保额方面也很有诚意,只要是每年按时上传体检报告,保额就至少可以提升20%,还有可能最高再提升50%的保额。不足的地方就是保费比较贵,并且年龄限制比较大,不支持智能核保。

如果预算充足,更看重保障的充足程度,好医保的终身重疾险,非常值得考虑。

如果觉得保费太贵,也可以通过多种重疾险搭配或者选择其它产品的方式来实现重疾保障。

欢迎关注公众号“十步读财”,会定时给大家分享干货的哦。

公众号回复“头条”,获取一对一保障方案配置服务,帮你花最少的钱,配置最充足的保障。